この記事を読むには年金現価、極限方程式についての理解が必要です。

今回は年金制度の一つである退職時年金積立方式について紹介します。

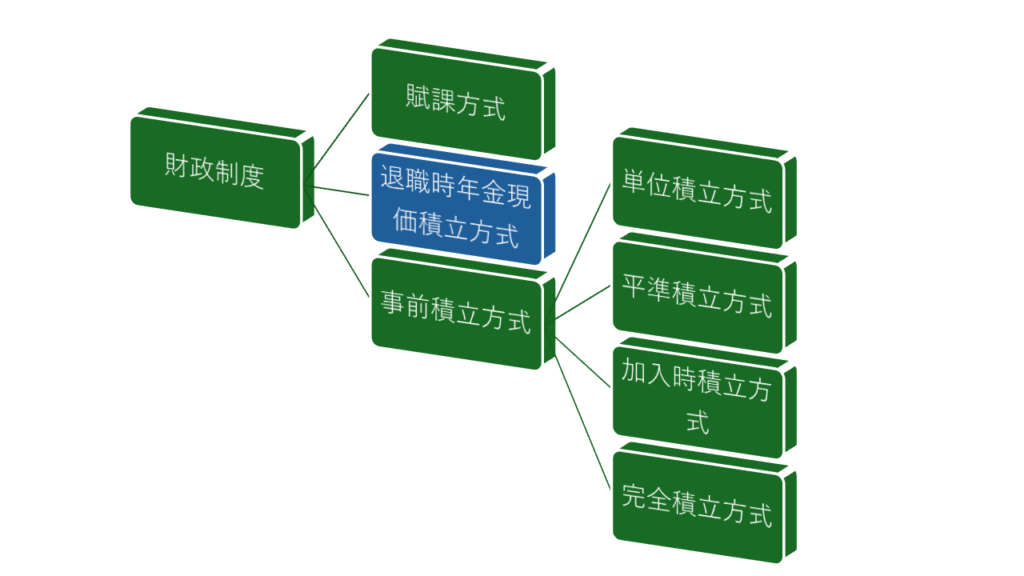

財政制度の分類方法はどのタイミングで積立をするかで分類でき、積立しない賦課方式、これから紹介する退職時に年金現価を積み立てる『退職時年金現価積立方式』、そして事前に年金現価を積み立てておく事前積立方式の3つに大別することができます。

この年金方式では、被保険者に退職時に一括で保険料を払い込んでもらい、その保険料で支払いをまかなうといった特徴があります。

定年退職のみを考える場合を例に、退職時年金現価積立方式の数理的な式についてみていきましょう。

◆退職時年金現価積立方式の数理

退職時に定年後から支払われる年金の保険料を一括で支払うので、一人当たりの保険料(保険料率)は

・・・①

となります。

これより年金制度全体の保険料現価は定年に達した人数分考える必要があるので、

・・・②

となります。

※これら二つの公式は年金年額を1として考えられたものなので、もし年金年額がαならば、

のようにそれぞれに年金年額を乗じた形になります。

積立金は下記のようになります。

・・・③

ここで、t=0の時の項を考えると

・・・④

となるので、③は

・・・⑤

となることがわかります。

◆退職時年金現価積立方式の特徴

この方式の特徴としては、在職中の被保険者に対して積立を行わないので、定常状態における保険料は賦課方式に次いで高くなります。逆を言えば、積立金の水準は、賦課方式の次に低いとも言えます。

退職時年金現価積立方式は、一時金のある制度に適応した場合、賦課方式と同様とみなすことができます。このため、アクチュアリーの1次試験で問われるわけではないですが、通例として企業年金の財政方式として、賦課方式と同様に採用するのは適切ではありません。

問題1 ★★☆☆☆ 退職時積立方式の積立金の視覚的解釈

定年退職者のみに対し、定年歳になったときから、年金年額1、年1回期初払いの終身年金を給付する年金制度において、財政方式を退職時年金現価積立方式とするならば、定常状態の積立金は

と表すことが出来ることを示せ。年間の給付B及び保険料収入Cは年始に発生するものとする。

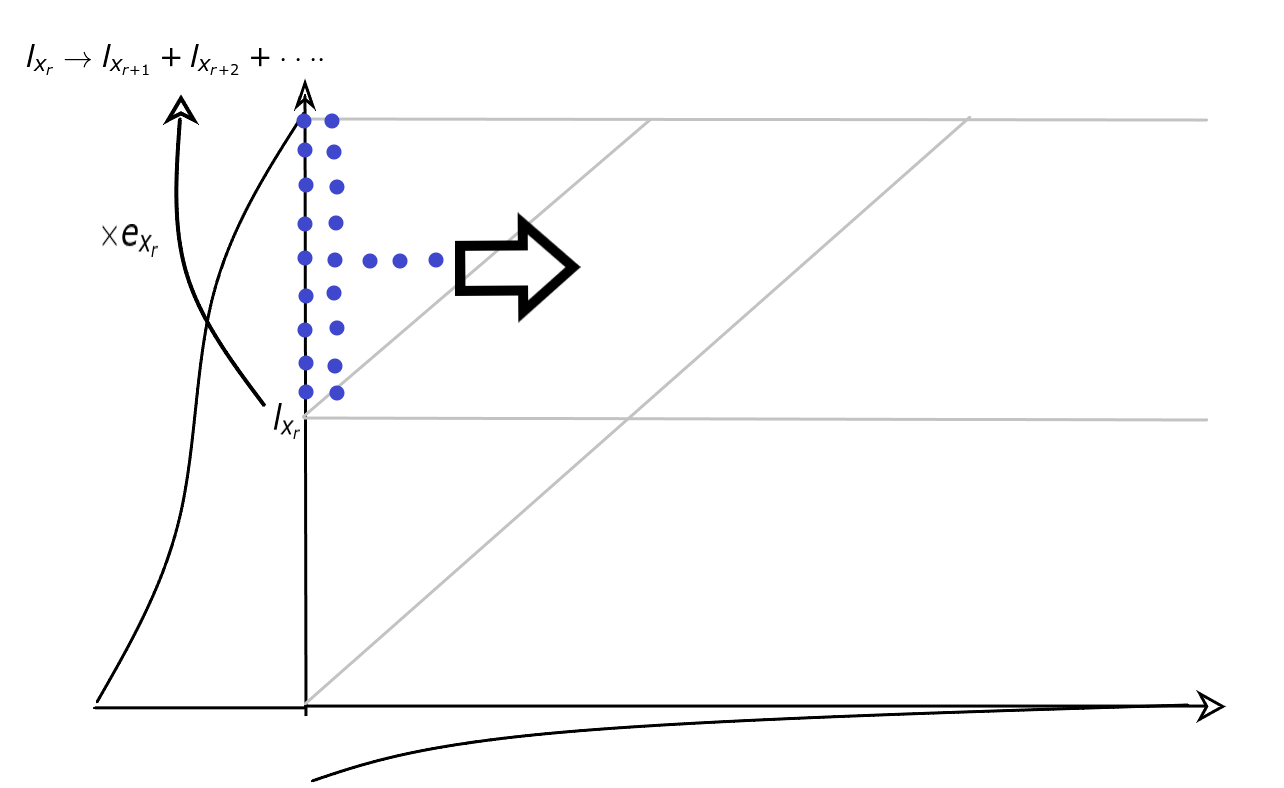

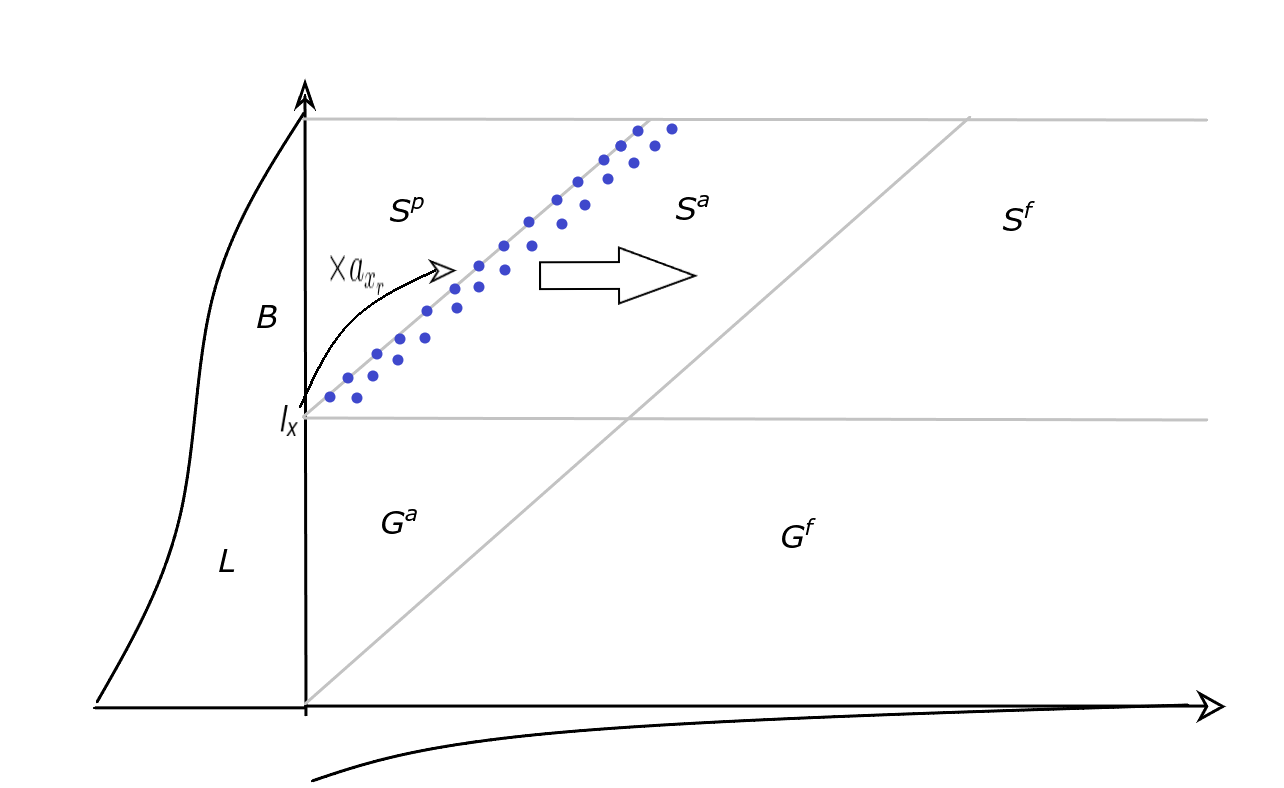

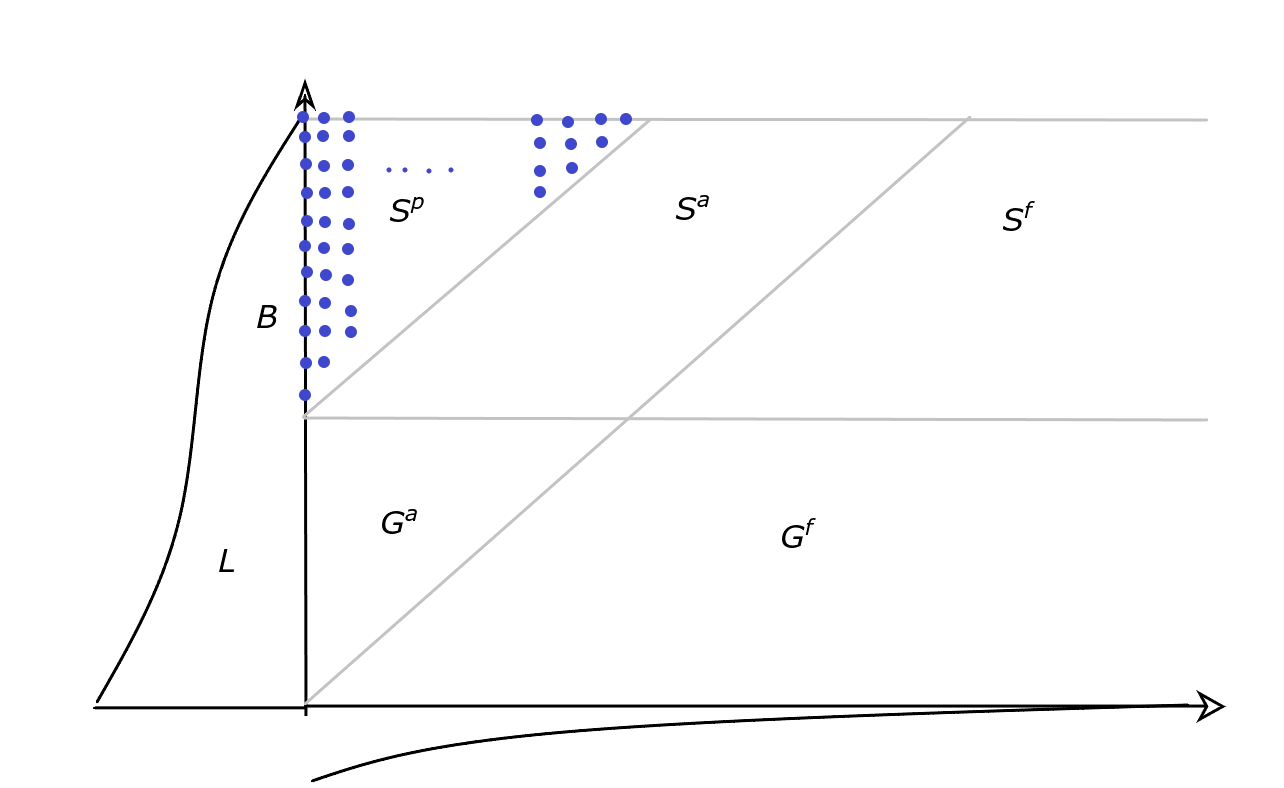

右辺部分をと分けて考えていく。まず、この第1項について

この第1項は平面において

を1つ上の座標から無限大に点を増殖し、

その後1/dを乗じることで右に無限大に増殖した格子点の和とみなすことが出来る。

また、第2項に関してはを右斜めに自身を除いた点を増やし、その後、1/dを乗じることで

右に無限に増殖した格子点の和とみなすことができます。

この第1項部分と、第2項部分の差を考えるので

となる。これは、 上記の図の青色部分の格子点の和に相当するので

これを式にすると となる。これは退職時積立方式の積立金に等しい

ため、下記の式が成り立つ。

問題2 退職時積立方式の正誤問題 ★☆☆☆☆

Trowbridge モデルの年金制度で定常状態のとき、下記の式が成り立つかどうかを検証しなさい。

・加入時積立方式と退職時年金現価積立方式の積立金の差額

◆解答解説

・・・❶

・・・❷

❶、❷より、

1⃣この変形は2023年度のアクチュアリー年金数理に出題されています。

問題3 退職時積立方式の正誤問題 ★☆☆☆☆

Trowbridge モデルの年金制度で定常状態のとき、下記の式が成り立つかどうかを検証しなさい。

・退職時年金現価積立方式の積立金

◆解答解説

中かっこの外をΣの内側にそれぞれ乗じると

となります。これは、

・・・⑤

より、退職時年金積立方式の積立金と等しいことがわかります。

1⃣この形は、2023年アクチュアリー年金数理に出題されています。

問題4 退職時積立方式の正誤問題 ★☆☆☆☆

Trowbridge モデルの年金制度で定常状態のとき、下記の式が成り立つかどうかを検証しなさい。

・単位積立方式と退職時年金現価積立方式の積立金差額

◆解答解説

検証対象の式に単位と思われる

・・・❶

が見られるので、積立金の式を単位と関係の深い保険料に関する式の形へもっていくと考えていきましょう。

・・・❶

・・・❷

より、

・・・❸

となります。ここで、

・・・❹

・・・❺

❹、❺を❸に代入をすると

が導けます。

1⃣は2023年のアクチュアリー年金数理に出題されています。

問題5 中途退職のある退職時年金現価積立方式 ★★★☆☆

加入期間20年以上の生存脱退者に対して、60歳から10年確定年金を支給する年金制度が定常状態に達している。年金制度が次の通りの内容であるとき、以下の問いに答えなさい。

【年金制度の内容】

・年金の支給要件;加入期間20年以上

・年金の支給開始時期及び支給期間:60歳支給開始年1回期初払いの10年確定年金

・年金額(年額):脱退時の年齢xに応じて一人当たり\(S_x\)の定額給付

・一時金;支給しない

・加入年齢:20歳

・定年年齢:60歳

・制度への加入時期:年1回期初

・制度からの脱退時期:年1回期初(死亡脱退は発生しない)ただし、期初に59歳の被保険者は、期初の中途脱退および翌期初の定年脱退により全員脱退する。

・生存脱退:期初x歳の脱退者数を\(d_x\)とする。(ただし、\(d_{60}\)は定年脱退した人数

・脱退後の死亡:発生しない

・財政方式:退職時年金現価積立方式 ただし、中途脱退したものに対しても、脱退の直後に年金現価を保険料として一括で払い込むものとする。

・保険料の払い込み時期:年1回期初(脱退直後に発生する)

・予定利率:i>0

\(B_x\),\(^TC\)およびBを次のように定義する。

(1)\(^TC\)を\(B_x\)を用いて表せ。

(2)Bを\(B_x\)を用いて表せ。

| \(B_x\) | 期初x歳で脱退した人の1年あたりの年金額(\(d_x\times S_x)\) |

| \(^TC\) | 1年間の保険料総額 |

| B | 1年間の年金支払い総額 |

(3)\(F^A(y,x)\)および\F^B(y,x)\)を次のように定義するとき、

\(F^A(y,x),F^B(y,x)\)それぞれについて\(B_x\)を用いて表しなさい。ただし、年齢は期初から期末までの間に1歳加算されるものとする。

| \(F^A(y,x)\) | 期末の年金受給待期者(期末以前に脱退して、年金の支給が開始されていない者)のうち、以下のいずれにも該当する者に対して払い込んだ保険料の元利合計(期末時点) ・期初𝑥歳(40 ≤ 𝑥 ≤ 59)で脱退した者 ・期末時点で𝑦歳(41 ≤ 𝑦 ≤ 60、𝑥 < 𝑦)の者 |

| \(F^B(y,x)\) | 期末の年金受給者のうち、以下のいずれにも該当する者に対して払い込んだ保険料の元利合計(期末時点)から、期末までに支払った年金の元利合 計(期末時点)を控除したもの ・期初𝑥歳(40 ≤ 𝑥 ≤ 60)で脱退した者 ・期末時点で𝑦歳(61 ≤ 𝑦 ≤ 69)の者 |

【年金数理人 2020年】

◆解答解説

(1)退職時年金現価積立方式の保険料の問題。

x歳で脱退した人の退職時年金現価の各年齢全員ごとの保険料を

\(^TC_x\)とおくと、\(^TC_x\)は脱退時点における年金現価で、

\(^TC_x=B_xv^{60-x}\ddot{a}_{\overline{10}|}\)となります。

これより全年齢を考えると

\(^TC_x=\sum_{x=40}^{60}B_xv^{60-x}\ddot{a}_{\overline{10}|}\)

(2)次は、制度全体の給付について考える問題、よくある定年退職者のみを給付対象としているわけでないので、各年齢について考えていく必要があります。

ある年齢の年金受給権者に支払われる1年間の年金の支払総額は

期初40歳から期初60歳で脱退した人の1年間当たりの年金額の合計となります。年金額は変動のない10年確定年金であるので、

\(B=\sum_{y=61}^{70}\sum_{x=40}^{60}B_x\)

\(=10\sum_{x=40}^{60}B_x\)

となります。

(3)

期末時点での保険料の元利合計はy-xの間利殖されるので、

\(F^A(y,x)=^TC_x(1+i)^{y-x}\)

\(=B_x v^{60-y}\ddot{a}_{\overline{10}|}\)・・・①

\(F^B(y,x)=^TC_x(1+i)^{y-x}-B_x\ddot{s}_{\overline{y-60}|}\)・・・②

ここで①より②は

\(B_x v^{60-y}\ddot{a}_{\overline{10}|}-B_x\ddot{s}_{\overline{y-60}|}\)

=\(B_x\ddot{a}_{\overline{70-y}|}\)・・・②’

となります。

※②’への変形は

\( v^{60-y}\ddot{a}_{\overline{10}|}-\ddot{s}_{\overline{y-60}|}\)

=\(\frac{v^{60-y}-v^{70-y}-(1+i)^{y-60}+1}{d}\)

=\(\frac{1-v^{70-y}}{d}\)を利用して変形しています。

|

退職時積立方式の問題やvl平面についてこちらの本でも紹介されています。 |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3b0a4eaa.b8205540.3b0a4eab.7c66cd5f/?me_id=1251035&item_id=18820334&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa10%2F46000%2F11044347.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 年金数理 – wakuwaku_math

ピンバック: 【年金数理】単位積立方式(Unit Credit Method) – wakuwaku math