今回は財政方式の一つである完全積立方式についてご紹介します。

この財政方式は定常状態における財政方式の一つであり、年金給付の前に年金を積み立てる

事前積立方式の一つでもあります。

完全積立方式はその名の通り保険金の支払いを積立金の利息で賄う財政方式で、

極限方程式においては保険料であるC=0としています。この財政方式では、

年金受給者、在職中の被保険者だけでなく将来加入が見込める被保険者に対しても

すでに給付原資が完全に積み立てられている前提となっています。

このため、この財政方式の特徴としては保険料が他の財政方式と比べ、もっとも少ないです。

また、積立金の水準は最も高いという特徴を持ちます。

数理的な式を考えると

保険料はとなっており、これより積立金は

となります。この数理的な式から見ても、完全積立方式の積立金が

年金受給者、在職中の被保険者だけでなく将来に加入が見込まれる被保険者に対しても

すでに給付原資が完全に積み立てられているということがわかります。

では、問題を解いて理解を公式を覚え、理解を深めましょう。

基本問題1 ★☆☆☆☆

上記の式のそれぞれの☐に当てはまる記号をそれぞれ選択しなさい。

1の選択肢

(あ) (い)

(う)

2の選択肢

(A) (B)

(C)

◆解答解説

完全積立方式の積立金の式より

・・・①

が導けます。

ここで単位積立方式の積立金の公式

・・・②

より、①の式は

・・・①’

となります。この式に財政方式の相互関係式の一つですので覚えていてもいいかもしれないです。

・・・③

を①’に代入すると、

が導ける。よって答えは(あ)と(B)となります。

問題2

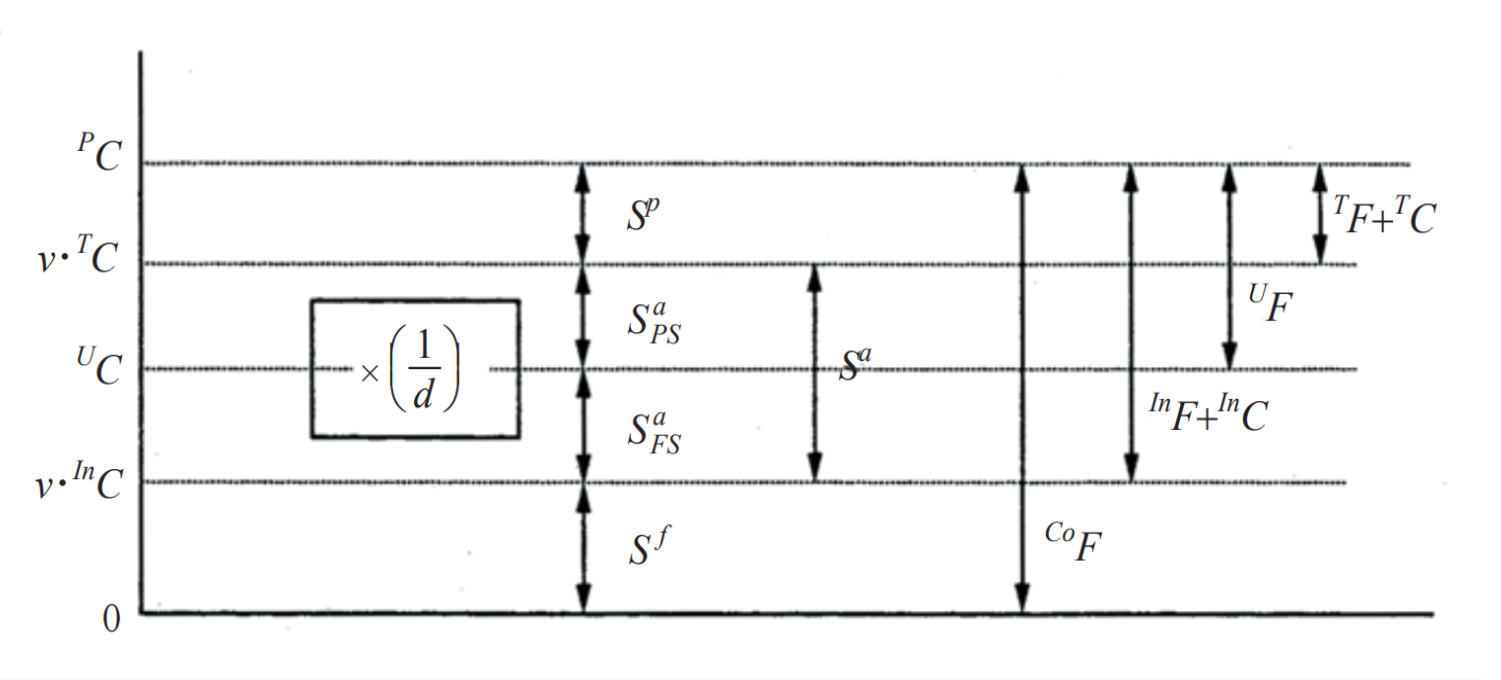

以下の等式は、定常状態にあるTrowbridgeモデルの年金制度における各種財政方式の積立金の差分を示したものである。この中に正しい等式が2つ含まれている正しい等式の記号を2つ選択しなさい。ただし左肩添字は財政方式を表し、P→賦課方式、r→退職時年金現価積立方式、U→単位積立方式、In→加入時積立方式、Co→完全積立方式である。

(A) (B)

(C) (D)

(E) (F)

(G)

【アクチュアリー 平成19年】

◆解答解説

(A)は×。積立金の相関関係図から下記の式が正しいです。

(B)は×。下記の式が正しい。

(C)は×。下記の式が正しい。

(D)は×。下記の式が正しい。

(E)は〇

(F)は〇

(G)は×。Fと右辺が同じなので、FとGが同じと考えると異なることは明らか。

1⃣図を用いた解法には慣れておきましょう。図を1から書くこと、もしくは頭で再現できることが大事だとわかる問題です。

問題3 完全積立方式の消滅 ★★★★☆

完全積立方式で運営している年金制度が、𝑋年度初(新規加入および脱退の後、給付の前)に定常状態であった。𝑋 + 1年度以降の新規加入を停止し、𝑋年度初(新規加入および脱退の後、給付の前)の被保険者および年金受給権者に対してのみ給付を行うことにした。𝑋年度初(新規加入および脱退の後、給付の前)の被保険者および年金受給権者全員に対する給付が終了するときに積立金がちょうど0になるよう、𝑋年度以降の年金額を𝑋 − 1年度の年金額の𝑘倍に改善するとした場合、𝑘の値

に最も近いものを選択肢の中から1つ選びなさい。

<計算の前提>

・予定利率は2.0%である

・定年退職者に対し、定年退職時より一定の年金額を生死にかかわらず10年間、年1回期初に支払う

・𝑋年度以前の新規加入は年1回期初に発生しており、新規加入年齢はちょうど40歳である

・脱退は年1回期初に発生する

・定年年齢は60歳であり、定年による脱退は定年到達時の期初に発生する

・新規被保険者の見込みを除き、𝑋 + 1年度以降の計算基礎率は𝑋年度以前のものから変更しない

・新規加入、脱退、給付は、「新規加入→脱退→給付」の順で発生する

(A)2.0 (B)2.1 (C)2.2 (D)2.3 (E)2.4

(F)2.5 (G)2.6 (H)2.7 (I)2.8 (J)2.9

【アクチュアリー 2022年 問1(8)】

◆解答解説

定常状態における給付額をBとします。X年度の期初の被保険者と受給権者のみに給付が行われる。ここで注意する必要があるのは、

X年度 :受給権者への給付kB

X+1年度:受給権者への給付kB

:

X+20年度:受給権者への給付kB

とX+20年度までは受給権者になる人の数の数は一定ではあるが、X+21年度からは、新規加入者の人員供給が止まった世代が年金受給権者への供給がなくなってしまうため、給付が徐々に減っていく。イメージとしては、

・X~X+20年度

給付kB=

仮に生存していた場合の60歳への給付+・・・+69歳への給付

・X+21年度

給付\(kB-\frac{kB}{10}\)

仮に生存していた場合の61歳への給付+・・・+69歳への給付

上記のようにX+30年以降は給付は0になることがわかります。

したがって、X年度初における給付現価は

\(S=kB+kBv+・・・+kBv^{20}+\frac{9}{10}kBv^{21}+・・・+\frac{1}{10}kBv^{29}\)

となります。途中から変動する数列になっているため、変動年金のように、両辺にvを乗じると

\(vS=kBv+kBv^2+・・・+kBV^{21}+\frac{9}{10}kBv^{22}+\frac{8}{10}kBv^{23}+・・・+\frac{1}{10}kBv^{30}\)

両辺を引くと、

\((1-v)S=kB-\frac{1}{10}kBv^{21}-\frac{1}{10}kBv^{22}-・・・-\frac{1}{10}kBv^{30}\)

=\(kB-\frac{1}{10}kBv^{21}\frac{1-v^{10}}{1-v}\)

となります。

両辺を(1-v)で除すると

\(S=\frac{kB}{1-v}(1-\frac{v^{21}}{10}\frac{1-v^{10}}{1-v})\)・・・❶

となります。

ここで完全積立方式のため、\(F_0=\frac{B}{d}=\frac{B}{(1-v)}\)が成り立っており、\(\frac{B}{(1-v)}=F_0\)を❶に代入すると

\(S=kF_0(1-\frac{v^{21}}{10}\frac{1-v^{10}}{1-v})\)・・・❷

となります。また、上記の給付現価はX年度初視点で求めているが、この時点では、完全積立法方式の特性の性質上、\(S=F_0\)が成り立つので、

\(F_0=kF_0(1-\frac{v^{21}}{10}\frac{1-v^{10}}{1-v})\)・・・❸

これより、

\(k=\frac{1}{1-\frac{v^{21}}{10}\frac{1-v^{10}}{1-v}}\)

ここでv≈0.9803921569≒0.98039より

k=2.52824

となります。よって(F)となります。