今回は、年金制度の合併に関して、問題を通して考えていきましょう。

年金制度の合併の場合問題を解く上で押さえておかなくてはならないのは、

Point

①年金制度A,Bの積立金は新しい年金制度の積立金と下記の関係を持つ

②人数規模も年金制度も足されるので、特別保険料の償却では、新しい年金制度の人数規模を利用する。

(例)

\(P^{PSL}_{合併後}=\frac{U_{合併後}}{LB_{統合前の基準制度}×人数規模比×\ddot{a}_{\overline{n}|}}\)

③給付水準は、合併後は格差是正のため、基本的には統一され、もとのどちらの年金制度の被保険者にも適応される。

| 合併表の例 | A(基準) | B | 合併後 |

| 人数規模 | 1 | 0.5 | 1.5 |

| 給付水準 | 1 | 3 | 1+k |

| 給与水準 | 1 | 1 | 1 |

| 積立金 | 1 | 0.3 | 1+0.3 |

ということに注意し、問題を考えていきましょう。

問題1 ★★★☆☆ 年金制度の合併問題 (年金受給者が存在しない場合)

2つの年金制度(A及びB)が合併することとなった。これらの年金制度は以下の内容となっている。

・AとBの被保険者の年齢構成、加入期間構成、給与構成はお互いに等しい。

・Aと比較するとBの年金規模(被保険者数・給与合計)はAのちょうど40%

・A,Bともに年金受給者は存在しない。

・A,Bとも加入年齢方式を採用している。計算基礎率も等しく、合併後も変更はしない。

・Bの給付水準はAの一律3倍であり、Bの積立金はAの80%であった。

・Aの未積立債務はAの積立金の60%である。また、Aの特別保険料は合併直前における給与合計がその後も続いての前提で、ちょうど10年間一定額を拠出し、償却完了する率となっている。

合併後の給付水準をAの(1+k)倍とし(0<k<1)、Aの被保険者については過去の加入期間については過去の加入期間についても(1+k)倍に引き上げる。Bの被保険者については過去の加入期間についても(1+k)/3倍に引き下げることを検討する。償却方式・年数については、A方式から変更しないようにするとき、特別保険料が、合併前のAの率の1.3倍を上回らないようにしたい。この条件のもと、以下の問に答えなさい。

①合併後の責任準備金を合併前のAの責任準備金を\(V_A\)を用いて表しなさい。

②合併後の未積立債務をk、合併前のAの積立金を\(F_A\)を用いて表しなさい。

③kの最大値を求めなさい。

◆解答・解説

①合併前と合併後の年金制度を比較すると、下記の表のようになる。

| A | B | 合併後 | |

| 人数規模 | 1 | 0.4 | 1.4 |

| 給付水準 | 1 | 3 | 1+k |

| 給与水準 | 1 | 1 | 1 |

| 積立金 | 1 | 0.8 | 1.8 |

ここで合併前のAの責任準備金と合併後の責任準備金を比較すると、

合併前から人数規模が1.4倍、給付水準も1+k倍となっているため、

責任準備金もそれを乗じたものとなるため、

\(V_{A+B}=1.4(1+k)V_A\)

となる。

②

合併後の未積立債務は、

\(U_{A+B}=V_{A+B}-F_{A+B}\)

となる。ここで合併後の積立金を考えると、\(F_{A+B}=1.8F_A\)となる。これより\(U_{A+B}=1.4(1+k)V_A-1.8F_A\)が導ける。ここで題意より\(U_A=0.6F_A\)なので、\(V_A=U_A+F_A=1.6F_A\)となる。

これを合併後の未積立債務の式に代入すると、

\(U_{A+B}=2.24(1+k)F_A-1.8F_A\)が求まる。

③ここで特別保険料の比較を行うと

この式を整理し、計算すると

が求まる。これより、kは0.29107142857となる。

問題2 ★★☆☆☆ 未積立債務の償却・年金制度の合併(年金受給者が存在する場合)

n 年度末において、年金制度 A の諸数値が次の表のとおり得られた。財政方式は加入年齢方式を

採用しており、予定利率は 2.0% 、特別保険料率の計算の前提を次のとおりとするとき、次の①~③の各問に答えなさい。

| 受給権者の給付現価 | 5,000 |

| 在職中の被保険者の将来の加入期間に対応する給付現価 | 7,000 |

| 在職中の被保険者の過去の加入期間に対応する給付現価 | 6,000 |

| 将来加入が見込まれる被保険者の給付現価 | 200 |

| 在職中の被保険者の給与現価 | 40,000 |

| 将来加入が見込まれる被保険者の給与現価 | 1,600 |

| 積立金 | 10,000 |

| 給与総額(月間) | 300 |

<特別保険料率の計算の前提>

・ 被保険者の給与に対する一定割合として設定する

・ n 年度末の未積立債務が過不足なく償却されるように設定する

・ 償却期間中の被保険者の給与総額は変動しないものとして設定する

・ 保険料は年12回期初に払い込む

① 年金制度 A の責任準備金を求めなさい。

② 年金制度 A の未積立債務を5年間で元利均等償却する場合の特別保険料率(月払いの率)は

a b . c % となる。 a からc のそれぞれに当てはまる数字を求めなさい。なお、特別保険料率は% 単位で小数点以下第2位を四捨五入して算定し、計算結果が10%未満となった場合は a に0 が入ることがあるものとします。また、予定利率 2.0% における年12回期初払いの確定年金現価率(年金月額1に対する乗率)についてはを使用しなさい。

③n 年度末において、年金制度 A は年金制度 B と統合することになった。各年金制度は、次の内

容となっている。

・ A と B の被保険者および受給権者の年齢構成、加入期間構成、年齢別給与構成は互いに等

しい(すなわち、A と B は規模が異なるだけで、被保険者および受給権者の構成割合は等

しい)

・ B の規模(被保険者数、給与総額、受給権者数)は A の 25% である

・ B の給付水準は A の2倍であり、これは受給権者の給付水準も同様である

・ B の積立金は A の 40% である

・ A と B の財政方式および計算基礎率は同一で、統合後も変更しない

統合後の給付水準は、統合前の A の1.3倍に変更し、 A の被保険者は過去の加入期間についても給付を1.3倍に引き上げ、B の被保険者は過去の加入期間についても給付を0.65倍に引き下げるものとする。ただし、 A および B の受給権者については従前どおりの給付水準とする。

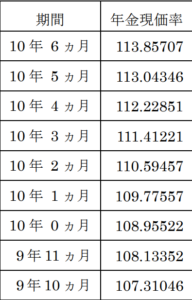

統合後の特別保険料率について、償却方式は A の方法から変更しないが、統合前の A の特別保険料率の90%を上回り、かつ償却期間が最長となるよう設定することにしたとき、この条件を満たす償却年月は d e 年 f g ヵ月となる。空欄 d から g のそれぞれに当てはまる数字を求めなさい。なお、年数が10年未満となった場合は d に0を、月数が一桁となった場合は f に0 が入るものとする。また、統合前の A の特別保険料率は②の解答の特別保険料率(四捨五入後の数値)とし、予定利率 2.0% における年12回期初払いの確定年金現価率(年金月額1に対する乗率)については下記に記載された数値を使用しなさい。

◆解答解説

①より

5000+7000+6000-(200÷1600)×40000=13000

となります。

②未積立債務はと求められます。

これを償却するので

%

これより小数第2位を四捨五入すると、a=1, b=7, c=5となります。

| A | B | 合併後 | |

| 人数規模 | 1 | 0.25 | 1.25 |

| 給付水準 | 1 | 2 | 1.3 |

| 給与水準 | 1 | 1 | 1 |

| 積立金 | 1 | 0.4 | 1.4 |

統合後の特別保険料を求める問題のため、統合後の未積立債務Uを求めるところから始めていきます。統合前のAの保険制度の積立金をFとすると

・・・①

となります。次に統合後の責任準備金を求めていきます。年金制度Aの責任準備金はすでに年金受給者は単純に規模の和を考えます。現在の被保険者への給付は統合後の給付水準は、統合前の A の1.3倍に、A の被保険者は過去の加入期間についても給付を1.3倍に引き上げ、B の被保険者は過去の加入期間についても給付を0.65倍に引き下げるため、

・・・②

②-①をおこなうと、6500とわかります。

この未積立債務を元利均等償却する場合の特別保険料は統合前のAの年金制度の90%を上回るため、

これを整理すると、<110.5291となります。

これより、題意を満たすには10年1か月の償却年月を得るとわかるので、d=1,e=0,f=0,g=1となります。

1⃣なかなかこの手の問題は解きなれていないと、表が与えられているので、心理的に着手するのに抵抗感出てきてしまいます。何度か練習しておきましょう。

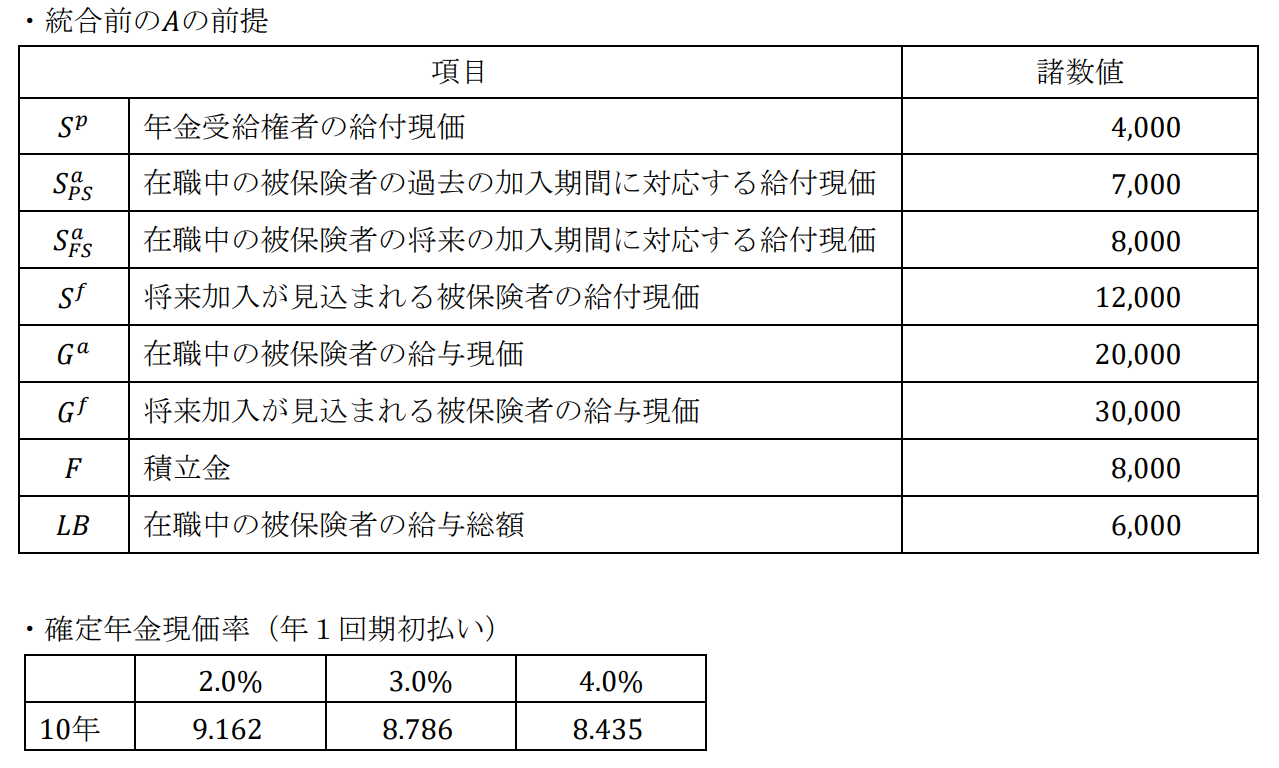

問題3 合併表を作る・給付水準を考える ★★★☆☆

年金制度𝐴および𝐵が統合することとなった。年金制度𝐴、𝐵および統合後の年金制度について次の<前提>が与えられているとき、次の(ア)~(ウ)の各問について答えなさい。

<前提>

・𝐴、𝐵および統合後の年金制度では、脱退者に対して10年確定年金(年1回期初払い)を支給する

・𝐴の年金額は、脱退時給与の一定割合を給付利率4.0%に応じた10年間の確定年金現価率(年1回期初払い)で除して計算される

・𝐵の年金額は、脱退時給与の一定割合(この割合は𝐴の1.4倍とする)を給付利率2.0%に応じた10年間の確定年金現価率(年1回期初払い)で除して計算される

・𝐴、𝐵および統合後の年金制度では、標準保険料および特別保険料は被保険者の給与に対する一定割合として設定している

・𝐴、𝐵および統合後の年金制度では、脱退は年1回期末に発生し、保険料、給付とも年1回期初払いとする

・𝐴と𝐵の被保険者および年金受給権者の年齢構成、加入期間構成、年齢別給与構成は互いに等しい(すなわち、𝐴と𝐵は規模が異なるだけで、被保険者および年金受給権者の構成割合は等しい)

・𝐵の規模(被保険者数、給与総額、年金受給権者数)は𝐴の50%である

・𝐴、𝐵および統合後の年金制度の財政方式はいずれも開放基金方式を採用しており、予定利率はいずれも2.0%、その他の計算基礎率も同一とする

・𝐵の積立金は𝐴の80%とする

(ア)統合前の年金制度Aの標準保険料率として最も近いものを選択肢の中から1つ選びなさい。

(A)0.40 (B)0.45 (C)0.50 (D)0.55 (E)0.60

(F)0.65 (G)0.70 (H)0.75 (I)0.80 (J)0.85

(イ)統合前の年金制度Bの責任準備金として最も近いものを選択肢の中から1つ選びなさい。

(A)5,000 (B)5,300 (C)5,600 (D)5,900 (E)6,200

(F)6,500 (G)6,800 (H)7,100 (I)7,400 (J)7,700

(ウ)統合後の年金制度の年金額は、脱退時給与の一定割合(この割合は年金制度𝐴の1.2倍とする)を給付利率3.0%に応じた10年間の確定年金現価率(年1回期初払い)で除して計算される。ただし、年金制度𝐴および𝐵の年金受給権者については従前どおりの給付とする。統合後の年金制度の標準保険料率と特別保険料率の合計の率に最も近いものを選択肢の中から 1 つ選びなさい。なお、特別保険料率は統合時の未積立債務に対して10年間の元利均等償却方式によって算定するもの

とする。

(A) 0.48 (B) 0.51 (C) 0.54 (D) 0.57 (E) 0.60

(F) 0.63 (G) 0.66 (H) 0.69 (I) 0.72 (J) 0.75

【アクチュアリー 年金数理2022年 第2問(3)】

◆解答解説

(ア)求める標準保険料率はAの年金制度は開放基金制度を採用しているので、

\(^{OAN}P=\frac{S^a_{FS}+S^f}{G^a+G^f}\)

=\(\frac{20,000}{50,000}\)=0.4

よって解答は(A)となります。

(イ)問題を理解するために、合併表を書いていきます。

| A | B | 統合後 | |

| 人数規模 | 1 | 0.5 | 1.5 |

| 給付水準 | ? | ? | ? |

| 給与水準 | 1 | 1 | 1 |

| 積立金 | 1 | 0.8 | 1.8 |

本問題では、給付水準が初め、与えられていない状態です。そのため、給付水準を求めていく必要があります。

制度Aと制度Bの給付について考えるため年金額を比較する。

A:\(\frac{α×脱退時給与}{\ddot{a}_{\overline{10}|}^{(i=0.04)}}\)

B:\(\frac{1.4×α×脱退時給与}{\ddot{a}_{\overline{10}|}^{(i=0.02)}}\)

それぞれ年金額を比較すると上記のようになるため、年金制度Aの給付水準を1とし、年金制度Bの給付水準をxとすると

\(1:x=\frac{α×脱退時給与}{\ddot{a}_{\overline{10}|}^{(i=0.04)}}:\frac{1.4×α×脱退時給与}{\ddot{a}_{\overline{10}|}^{(i=0.02)}}\)

となります。これより、\(x=\frac{1.4×8.435}{9.162}\)となるので、

| A | B | 統合後 | |

| 人数規模 | 1 | 0.5 | 1.5 |

| 給付水準 | 1 | \(\frac{1.4×8.435}{9.162}\) | ? |

| 給与水準 | 1 | 1 | 1 |

| 積立金 | 1 | 0.8 | 1.8 |

となるので、年金制度Bの責任準備金は年金制度Aに人数規模の比と給付水準の比を乗じたものになるので、

\(V_B=V_A×0.5×\frac{1.4×8.435}{9.162}\)・・・❶

ここで、年金制度Aの責任準備金は、保険料の端数処理もなく、開放基金方式のため

\(V_A=S^p+S^a_{PS}=11,000\)・・・❷

となります。これより、❶は

❶=7089.0089500109≒7089となるので、最も解答に近いものは、(H)となります。

(ウ)

統合後の標準保険料率、脱退時給与の一定割合(この割合は年金制度𝐴の1.2倍とする)を給付利率3.0%に応じた10年間の確定年金現価率(年1回期初払い)で除して計算されるとあり、年金受給権者に従前どおりの給付とするとなっています。

開放基金方式のため、年金受給権者の給付については保険料率算定上は考えなくていいので、

給付現価は、脱退時の給与への一定割合×規模比率×給付水準×制度Aの給付現価

収入現価は、規模比率×制度Aの収入現価で求まるので

\(P’=\frac{1.5×1.2\frac{8.435}{8.786}(S^a_{FS}+S^f)}{1.5(G^a+G^f)}\)・・・❸

となります。また、\(\frac{S^a_{FS}+S^f}{G^a+G^f}=0.4\)であることも踏まえて上記の❸を考えると0.46082・・・となることがわかります。

また責任準備金は、

\(V=S^p+S^p×1.4×\frac{8.435}{9.162}×0.5+S^a×1.2\frac{8.435}{8.786}×1.5+S^f×1.2\frac{8.435}{8.786}×1.5-P’×1.5×(G^a+G^f)\)

\(=S^p+S^p×1.4×\frac{8.435}{9.162}×0.5+S^a_{PS}×1.2×\frac{8.435}{8.786}×1.5\)

=18,674.4

となります。これより、未積立債務は

\(U=V-1.8F=18,674.4-14,400=4,274.4\)

となります。これより、

\(P^{PSL}=\frac{U}{LB×1.5×\ddot{a}_{\overline{10}|}}\)

=0.05183・・・より\(P’+P^{PSL}=0.46082+0.05183=0.51265\)

となります。よって(B)が正しい。

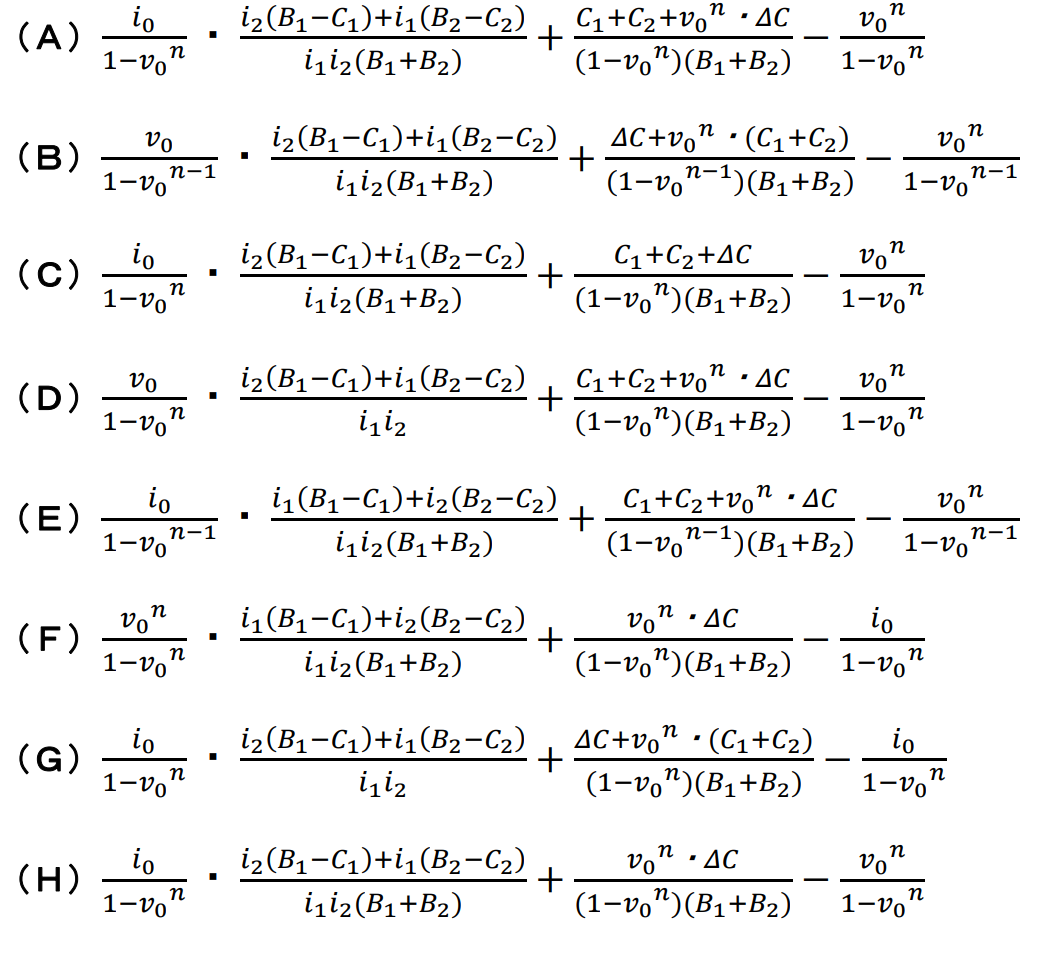

問題4 異なる予定利率の年金制度の合併 ★★★☆☆

年金制度 A と年金制度 B はそれぞれ、 𝑋 年度初において定常状態にあり、定常状態における前提は以下のとおりであった。なお、給付および保険料は年1回期末払いとする。

年金制度 A :予定利率 \(i_1\)、給付 \(B_1\)、保険料 \(C_1\)

年金制度 B :予定利率 \(i_2\)、給付 \(B_2\)、保険料 \(C_2\)

𝑋 年度初に年金制度 A と年金制度 B は合併し、予定利率を \(i_0\) とすることとした。合併に伴い給付水準の変更はなく、予定利率以外の計算基礎率は年金制度 A 、年金制度 B および合併後で相違はないものとする。このとき、合併後の給付が \(B_1+B_2\)で一定とした場合、定常状態の保険料は\(C_1+C_2+ΔC\) であった。

ただし、実際の運営は合併から 𝑛 年後の積立金が定常状態における積立金と一致するように保険料を \(C_1+C_2\)と固定し、給付については合併から 𝑛 年間のみ本来の給付に一定の率 α を乗ずることで調整を行うこととした。このとき、α を表す算式として最も適当なものを選択肢の中から1つ選びなさい。なお、合併後の本来の給付は \(B_1+B_2\) で一定であるものとし、合併から 𝑛 年後までの間、計算基礎率どおりに推移するものとする。

算式の記述にあたっては、\(v_0=\frac{1}{1+i_0}\)とする。

◆解答解説

合併する前の各年金制度において、給付と保険料収入がわかっており、定常状態という条件があるので、極限方程式をそれぞれまず求めていくことが切り口となってきます。

制度A:\(F_1=\frac{1}{i_1}(B_1-C_1)\)

制度B:\(F_2=\frac{1}{i_2}(B_2-C_2)\)

ここで、合併後は予定では下記の式が成り立つ。

合併後:\(F_0=\frac{1}{i_0}(B_1+B_2-(C_1+C_2C+ΔC))\)・・・❶

ただ実際は、X年度では、下記のようになっており、

X年度:\(F_{x+1}=(F_1+F_2)(1+i_0)+C_1+C_2-α(B_1+B_2)\)

X+1年度:\(F_{x+2}=(F_1+F_2)(1+i_0)+(C_1+C_2-α(B_1+B_2))(1+i_0)+C_1+C_2-α(B_1+B_2)\)

となっており、これを一般化すると

\(F_{x+n}=(F_1+F_2)(1+i_0)^n+(C_1+C_2-α(B_1+B_2))\frac{(1+i_0)^n-1}{i_0}\)・・・❷

n年後の積立金が定常状態の積立金と一致するようにとあるので

\(F_0=F_{x+n}\)

が成り立ちます。これより、❶、❷から

\(\frac{1}{i_0}(B_1+B_2-(C_1+C_2+ΔC))\)

=\((F_1+F_2)(1+i_0)^n+(C_1+C_2-α(B_1+B_2))\frac{(1+i_0)^n-1}{i_0}\)・・・❸

これを解答の選択肢にあるように\(v^n_{0}\)を両辺に乗じ、αに関してまとめると

\(α(B_1+B_2)\frac{1-v^n_{0}}{i_0}\)

=\((F_1+F_2)-\frac{B_1+B_2}{i_0}v^n_{0}+\frac{ΔCv^{n}_0+C_1+C_2}{i_0}\)

となり、これをαについて整理し、各積立金を極限方程式を代入すると、(A)の形となります。