今回は、被保険者・年金受給者の年齢別推移が予定通りでない場合の損益について考えてみましょう。

年初にx歳であった人数が本来の予定だと

になるはずが、

となった場合、翌年度初めに

加入する被保険者も変化の影響を受けて、となります。この場合は、

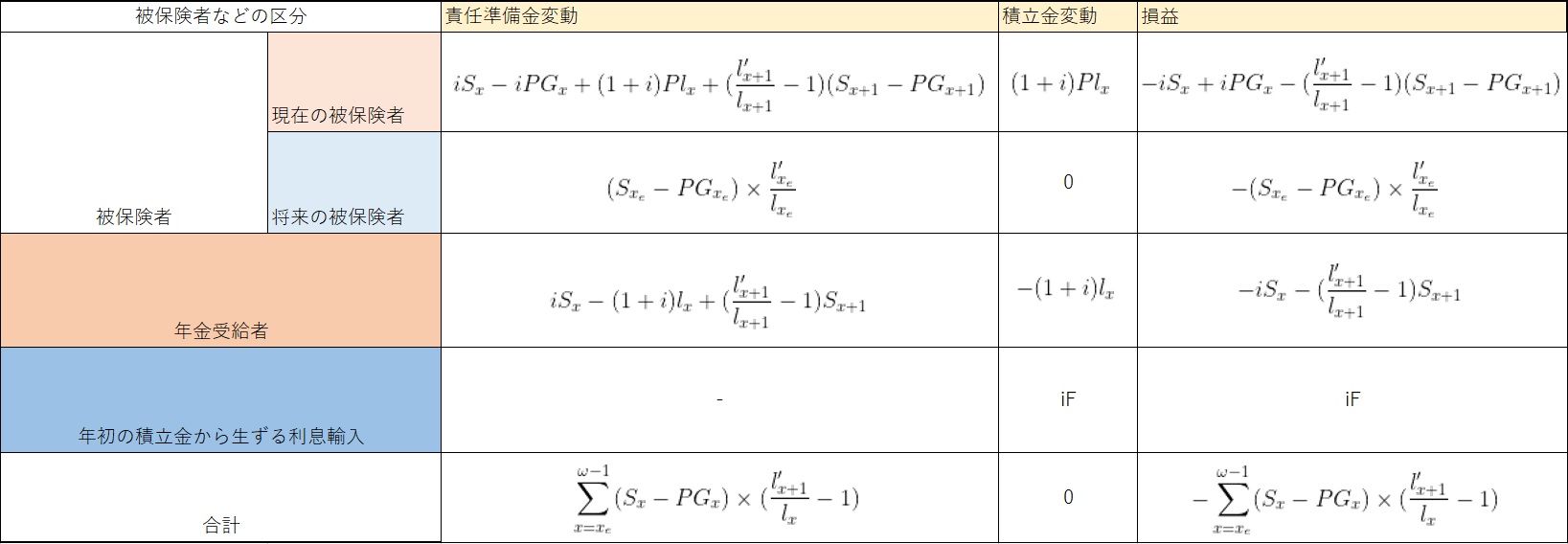

責任準備金の変動をまとめると下の図のようになります。

現在の被保険者における責任準備金の変動は

・・・①

となり、が加わることとなります。

年金受給権者における責任準備金の変動は

・・・②

となり、

翌年度初めの責任準備金×

という変動が責任準備金に加わります。将来の被保険者の責任準備金も同様に、

・・・③

と翌年度初めの責任準備金×という変動が加わった形となります。

将来の被保険者の責任準備金の変動の式③を整理すると、

・・・③’

という式になります。

POINT

各年齢別の責任準備金は、人数の推移が予定通りでない場合は

翌年度初めの責任準備金×が責任準備金の変動に加えられる。

損益の変動に関しては、翌年度初めの責任準備金×が各年齢ごとに加わる。

これより、人員数の推移実績が予定より大きい場合は、となるため、

損益は減り、不足方向に動く。

また、人員数の推移実績が予定より小さい場合は、となるため、増加し

剰余の方向に動くこととなります。

問題1 人数推移が予定通りでない場合の損益 ★★★☆☆

Trowbridgeモデルで定常状態にあり、制度発足時に未積立債務の償却が終了している年金制度で1年間の財政運営が行われた場合における責任準備金と積立金の年間財政推移について考える。ここで「年間財政運営推移」を新規加入者の加入、保険料の払い込み、給付の支払いが発生する直前の時点から次のそれらが起こる直前までとし、「損益」を「積立金₋責任準備金」の変動額を意味することとする。財政方式は標準保険料を適用した標準保険料方式(開放型をふくむ)とする。

ここで1年間の財政運営で人数が予定通りに推移しなかった場合の損益について考える。期初でx歳()であったものが予定通りに推移すれば、期末時点で

人、実際には期末時点で

人であった年、また、翌年期初に加入する被保険者も実際には

人加入したとする。このとき、1年間の財政運営で発生した損益は、被保険者などの区分に応じて次の通りに表すことができます。

(i)期初のx歳()の被保険者に係る分(期初の新規加入者を含む)

①-②+(③)×(④)

(ii)将来の被保険者に係る分

⑤-⑥+(⑦)×(⑧)

(iii)期初のx歳()の年金受給権者に係る分

-⑨-(⑩)×(⑪)

(ⅳ)期初の積立金に係る分

⑫

したがって、制度全体で発生する損益合計は

となります。

◆解答解説

(i)の責任準備金から求めていく。

責任準備金の変動は給付現価の利殖による差、保険料収入の元利合計の減少後の利殖による差に加えて、人数が変動することによるx+1歳の責任準備金の差だと求めることができます。

・・・❶

積立金については、

・・・❷

となっており、損益は『積立金-責任準備金』より

❷-❶より

①-②+(③)×(④)=

・・・❸

となる。

(ii)こちらもまずは責任準備金の変動から求めていく。

積立金の変動は0なので積立金₋責任準備金が損益なので

⑤-⑥+(⑦)×(⑧)=

・・・❹

(iii)受給権者の責任準備金は

給付現価は利殖によりとなり、ここから給付による減少分

を差し引く。受給権者のため収入現価の変動はなく、

また人数推移による倍率的変化

があるので、

となります。積立金の変動は給付により変動するので

となります。これより、損益は

-⑨-(⑩)×(⑪)

=

となります。

(ⅳ)この項目に関しては、責任準備金は考えない。積立金の変動は

より、積立金変動は

となります。これより、損益もとなる。

制度全体の損益はまず、責任準備金の変動、積立金の変動に分けてみていく。

責任準備金の変動合計は、人数が予定通りであれば0になるので、(i)~(iii)で人数が予定通りでない部分の倍率部分の合計のみ考えていく。

ただし、

とする。

問題2 責任準備金の1年間の推移を数値をつかって見てみよう ★★★☆☆

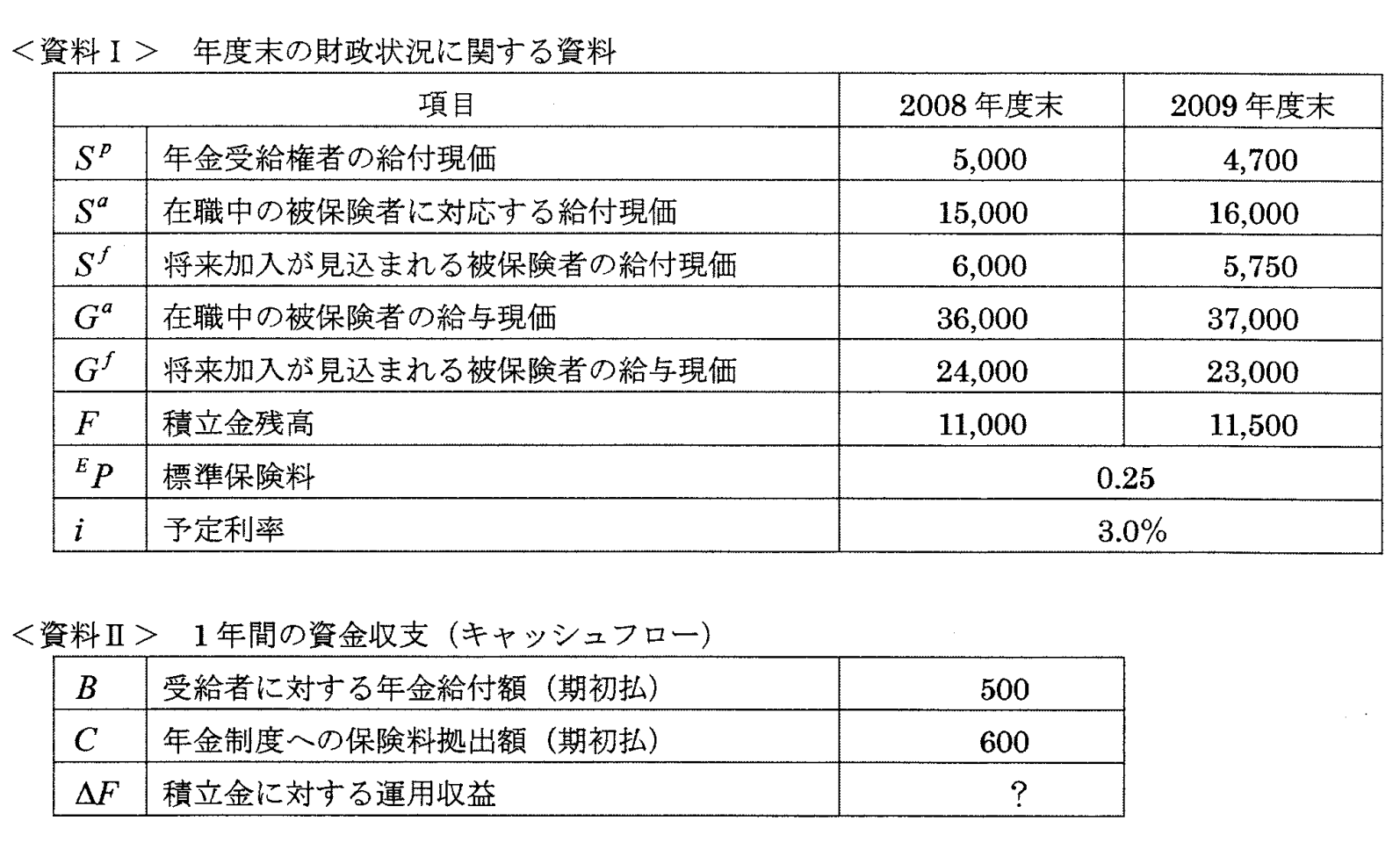

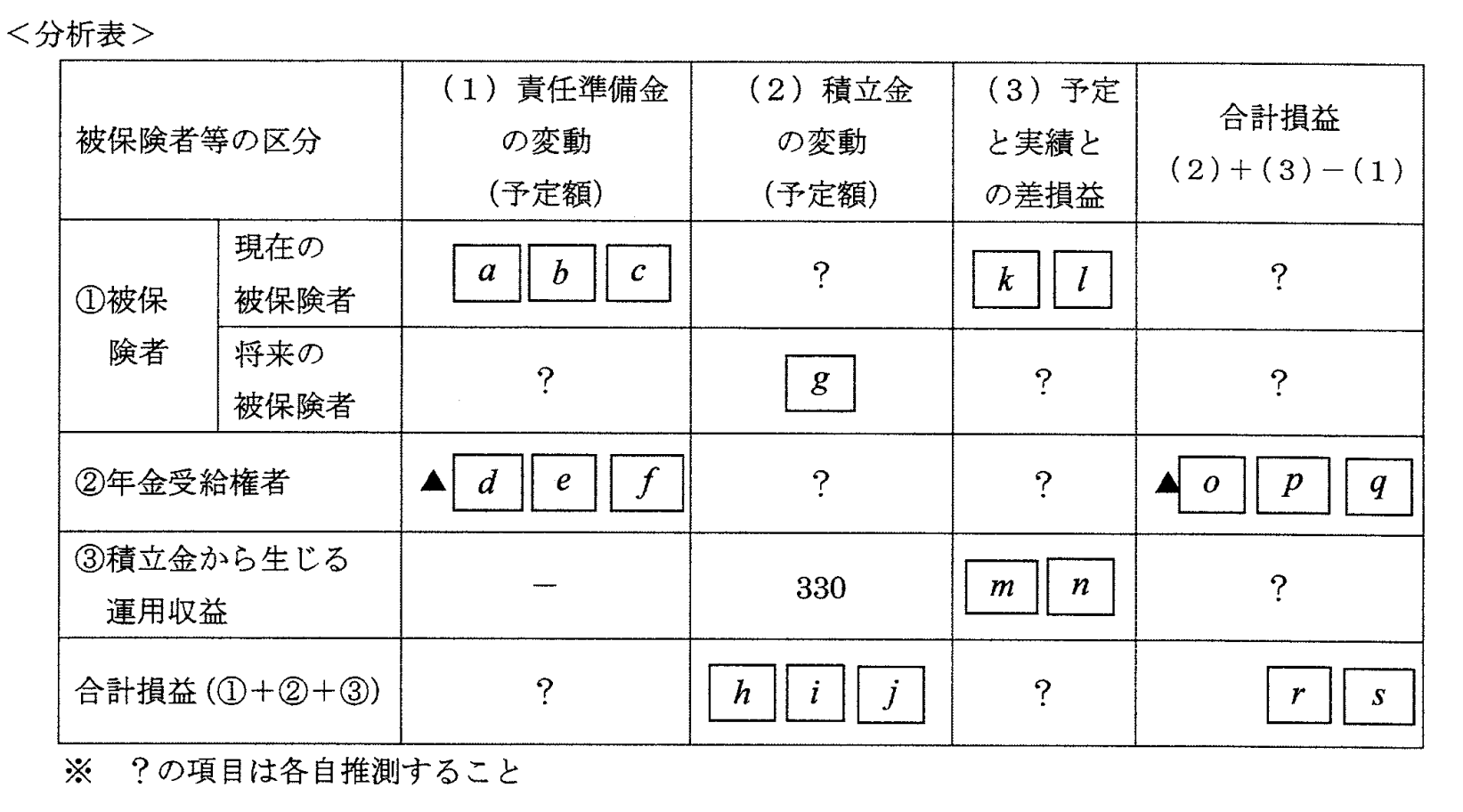

Trowbridgeモデルの年金制度について、2009年度における1年間の財政運営の状況について考察する。責任準備金と積立金の推移について、被保険者、年金受給権者および積立金から生じる運用収益を区分した<分析表>の空欄aからsのそれぞれに当てまはる数値をそれぞれ求めなさい。分析上は、年度末積立金残高の予定と実績との差額はすべて、運用収益の予定と実績との差により生じた損益(\fbox{m}\fbox{n}\)に区分するものとする。積立方式は加入年齢方式を採用しており、2009年度の1年間において特別保険料は存在せず、新たに年金受給権者になったものはいなかったとする。また、表の中の各項目について、「▲」は負の値を示すものとし、計算過程において小数点以下の端数が生じた場合には、小数点以下第1位を四捨五入し整数値として計算しなさい。

【アクチュアリー 年金数理 平成21年 第3問】

◆解答解説

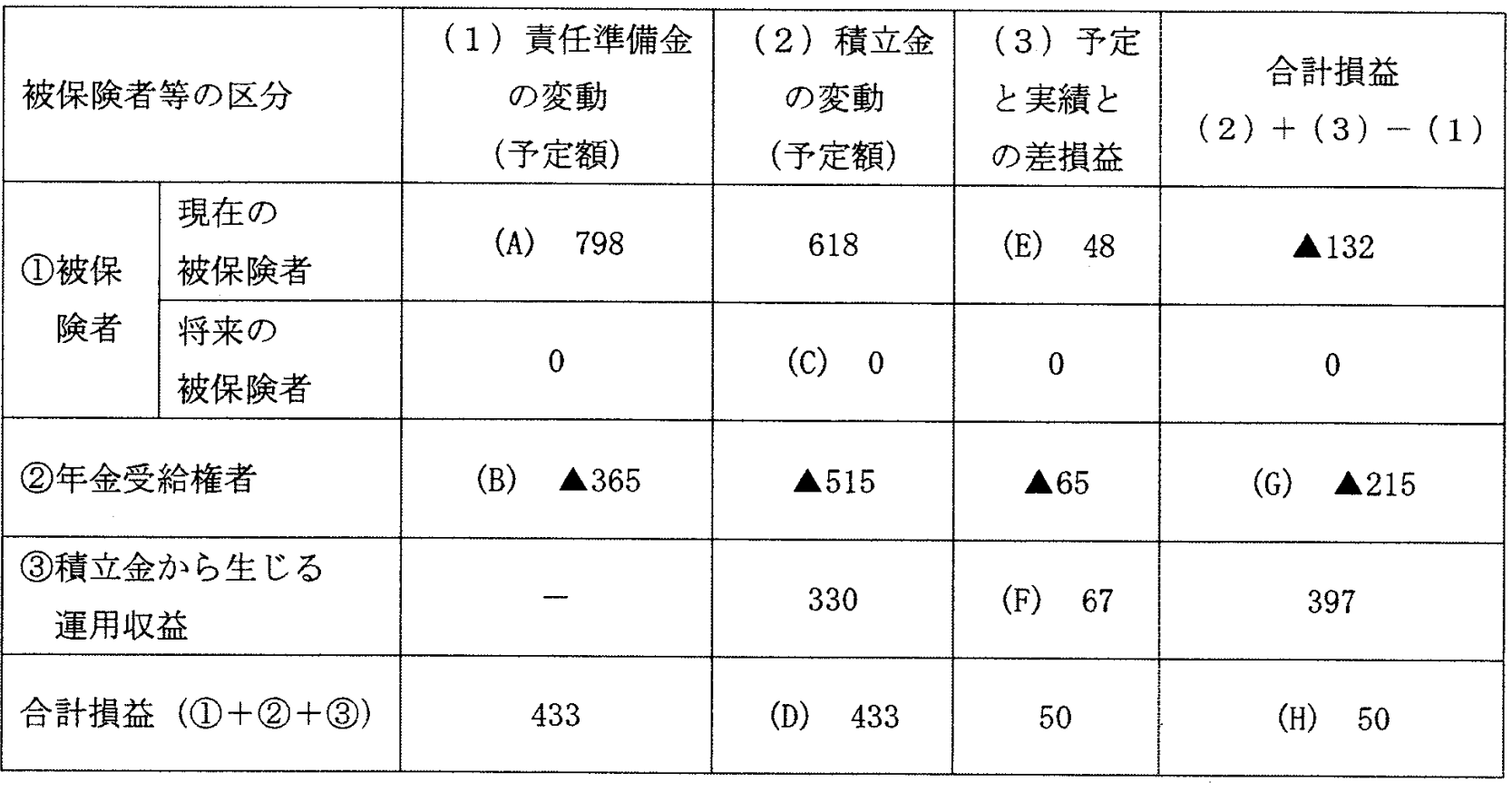

①2008年度末現在の被保険者責任準備金は

\(V^a_{2008}=15,000-0.25×36,000=6,000\)

となる。この責任準備金の変動予定額は

より

\(V^{a}_{2008}×0.03+C×(1.03)=6,000×0.03+600×1.03=798\)

よって、abc=798となります。

被保険者の積立金の変動予定額は

\(ΔF^a=(1+i)Pl_x=(1+i)C=618\)となります。また、実際の責任準備金の変動額を求めていく。

\(V^a_{2009}=16,000-0.25×37,000=6,750\)

となる。これより、実際の変動額は

\(ΔV^a=V^a_{2009}-V^a_{2008}=750\)となります。

これより、予定と実績の差損益は、798-750=48

となるので、kl=48となります。これより、現在の被保険者の区分での合計損益は、▲132となります。

②次に将来の被保険者に係る責任準備金の変動予定額は

より、6,000-0.25×24,000=0となります。また将来の被保険者に係る積立金の変動はないため0=gとなります。これより、将来区分での合計損益は、0となります。

年金受給権者の責任準備金は、

\(V^p=S^p\)より、5,000とわかる。ここで、責任準備金の予定変動額は

\(ΔV^p=iV^p-(1+i)B\)より、5,000-1.03×500=▲365となります。積立金の変動額は、\(-(1+i)B)\より、▲515=defとなります。また、実際の責任準備金の変動額は

\(ΔV^p ‘=4,700-5,000=▲300\)となります。これより、

-365-(-300)=-65、▲65が予定と実績の差損益になります。合計損益は、▲215=▲opqとなります。

また、積立金だけから生じる運用収益は、\(F_{2008}×i=330\)となります。

また、予定と実績の差損益は、

\(F_{2009}-(F_{2008}+C-B)×1.03\)

=11,500-(11,000+600-500)×1.03=67=mnとなります。

最後に、縦の和をそれぞれの項目でとると

(1)798+0-3654=433

(2)618+0-515+330=433=hij

(3)48+0-65+67=50

合計損益(2)+(3)-(1)=-132+0-215+397=50=rsとなります。

◆解答まとめ

◆解答まとめ

abc=789,def=365,g=0,hij=433,kl=48,mn=67,opq=215,rs=50

|

こちらの本では1年間の責任準備金の推移について、詳しく記載があり、問題も掲載されています。 |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/418a566a.744e64ad.418a566b.9eceecb5/?me_id=1310259&item_id=10529704&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbooksdream%2Fcabinet%2Fracoon_102%2F4489023421.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")