今回は脱退差について考えていきましょう。

年金制度において、高い将来の給付のために、事前に保険料を積み立てていきます。もし、想定より多くの脱退があった場合は、積立のみを行い、低めの給付を行うこととなります。こういった場合、運用側から見ると、本来支払うべき金額が少なくなるために、剰余金が発生する形になります。

このように実際の脱退(脱退実績という)が予定脱退率と異なることによって、発生する資産・負債の変動を脱退差といいます。

◆脱退差の数理

脱退差は下記の式で表すことができ、

\(R_x=(V_x-A_x)(d_x^{(w)} ‘-d_x^{(w)})\)・・・①

\(A_x\)は脱退者への給付を表しています。

上記の例は、途中脱退に対しても給付を行う場合ですが、もし定年脱退者のみに給付を行う制度の場合は、

\(R_x=V_x(d_x^{(w)} ‘-d_x^{(w)})\)・・・②

で表すことができます。

これは、\(A_x\)=0として脱退差を考えたものになります。

②のように途中脱退に対して給付を行わない場合は、加入年齢方式のように\(V_x>0\)である場合は、予定より多く脱退すると差益となります。

また、開放基金方式の保険料のように\(V_x<0\)の場合は、差損が発生することになります。

図:加入年齢方式と開放基金方式の責任準備金の図

◆制度全体の脱退差

また、その年度の全体の脱退差は

で表すことが出来ます。

では実際に脱退差の問題を見ていきましょう。

問題1 脱退差について ★★★☆☆

加入年齢方式を採用している年金制度があるものとする。この制度の内容が次のとおりであるものとして、設問に答えてください。

・給付情報:年度始にx歳の者がその年度末に生存のまま脱退した場合、年度末に年金保険を購入するための一時払保険料相当額を支給する。また死亡した場合は、年度末に遺族へ一時金

を支給する。 (ただしk≧1とする)

・保険料情報:年1回年度始に払い込まれるものとし、過去勤務債務は償却が完了しているものとする。

◆計算の基礎等

:加入年齢(

歳で年度始にのみ加入があるものとする)

:定年年齢(年度始に

歳の者は年度末までに必ず脱退するものとする)

:年度始にx歳の現在加1人員数(

≦x≦

)

i:予定利率 v:現価率

:予定死亡率

:予定脱退率

:年度始にx歳の加入者の年度末責任準備金

上記の条件のもと、ある年度のx歳の脱退者数(死亡を除く)がであった(x:年度始での年齢

≦x≦

)としてその年度の脱退差益が

とあらわされることを示しなさい。なお上記以外の差損益は発生しないものとします。

【アクチュアリー 年金数理 平成3年度 改造】

◆解答解説

脱退差をR(正の場合は益、負の場合は、損)とすると,Rは脱退以外の基礎率が予定通りであるとした場合の年度積立金と年度末の責任準備金Vを用いて

R=⊿F-⊿Vと表すことが出来ます。

実際の資産の変動・・・①

実際の責任準備金の変動・・・②

①-②=

また、予定の資産の変動は・・・③

予定の責任準備金の変動は・・・④

これより、③-④よりとなる。

これらより、x歳の脱退差は

となる。

xr-1歳における年度末責任準備金と定年退職時の給付は等しいため、

までの各年齢の脱退差の和を求めれば、その年度の脱退差が求まるので、

となることがわかります。

問題2 積立金、脱退差 ★★★☆☆

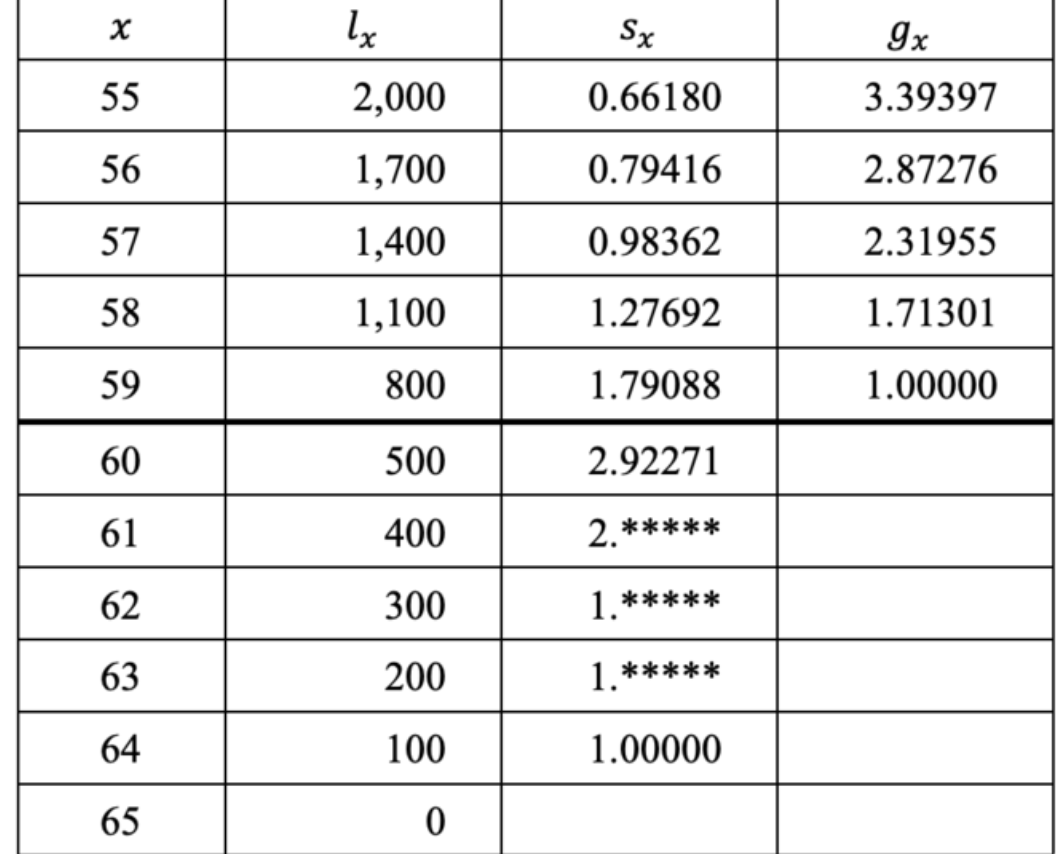

(1)あるTrowbrigeモデルの年金制度は、保険料は年1回期初ばらい、期初の在職中の被保険者および受給権者の年齢別の人員構成が以下の\(l_x\)で定常状態にある。この年金制度の期初(新規加入後、保険料および給付支払い前)の積立金として最も近いものは次のうちいずれか。財政方式は加入年齢方式(特定年齢55歳)、定年年齢(年金の支給開始年齢)は60歳、最終年齢は65歳とする。なお、\(s_x\)は期初における一人当たり給付現価または、年金現価、\(g_x\)は期初における在職中の被保険者一人当たりの人数現価とする。また、計算の過程で必要となる場合、標準保険料は小数第4位を四捨五入、予定利率は%単位で小数第2位を四捨五入するものとする。

(A)6,635 (B)6,752 (C)6,885

(D)7,010 (E)7,122

(2)前問において、ある年度に在職中の被保険者の脱退実績が0となった。この時、年度末に発生する未積立債務として、最もちかいものは次のうちいずれか。なお、脱退者の実績が0となった以外はすべて予定通りに推移したものとする。

(A)1,003 (B)1,225 (C)1,465

(D)1,672 (E)1,868

【年金数理人 平成28年度 年金数理】

◆解答解説

極限方程式は積立金の関係式の1つでもあるので、目的の積立金を求めるために、極限方程式から考えていく。

Trowbridgeモデルのため、保険料、給付は期初払いだとわかる。

これより極限方程式は

\(F=(F+C-B)(1+i)\)・・・❶

となり、\(C=^EP\cdot L\)より、❶は

\(F=\frac{1}{d}(B-^EP\cdot L)\)・・・❷

ここまでで、「積立金=」の式が導けたので、あとは給付B、保険料\(^EP\)、Lを求めていく。

まず、Bは

\(B=\sum_{60}^{65}l_x\)

よりB=500+400+300+200+100=1,500

とわかります。次に、\(^EP\)は

\(^EP=\frac{s_{55}}{g_{55}}\) =0.19499

より小数第4位を四捨五入し、\(^EP=0.195\)となる。

最後にLは、

\(L=\sum_{55}^{59}l_x^{(T)}\)

よりL=2,000+1,700+1,400+1,100+800=7,000となる。

これらを、❷に代入すると6,885となる。よって(C)

(2)

\(l_{55}-l_{56}\)=2,000-1,700=300

\(l_{56}-l_{57}\)=1,700-1,400=300

と各年齢ごとの予定脱退者はどうやら300人ずつだとわかる。

そのため、追加の責任準備金が各年齢ごとに発生すると考えることができます。

\((\sum_{x=56}^{59}s_x-^EP\cdot g_x+2.92271)\times (0-300)\)

=-300(4.84558-^EP \cdot 7.90532+2.92271)=-1868.0

これより、脱退差は、▲1868.0となるので(E)

※2.92271は60歳の期初の責任準備金を表しています。

そのため、\(V_x)\(d_x’-d_x)\)の形を利用しており、\(A_x\)=-2.92271でないことに注意。