今回は、支払額が変動するといった確定年金である変動年金についてみていきましょう。年金は毎回の支払額が一定の定額年金(Level annuity)と支払額が変動していく変動年金(non-level annuity)があります。

◆累加年金

変動年金の中でも、支払額が1,2,3,・・・,nと均等に増加していく年金のことを、累加年金(unit increasing annuity)といいます。

期初払いn年の累加年金の現価は

これを等差×等比数列の形になっているので、整理すると

となります。

期末払いn年の累加年金現価は

となります。

◆累減年金

上記で紹介した累加年金とは逆に、徐々に支給額が、減少していく年金もあります。

支給額がn, n-1, n-2,・・・1となっていく年金です。これを累減年金(unit decreasing annuity)といいます。

期初払いn年の累減年金現価は

となります。期末払n年の累減年金現価は

となります。

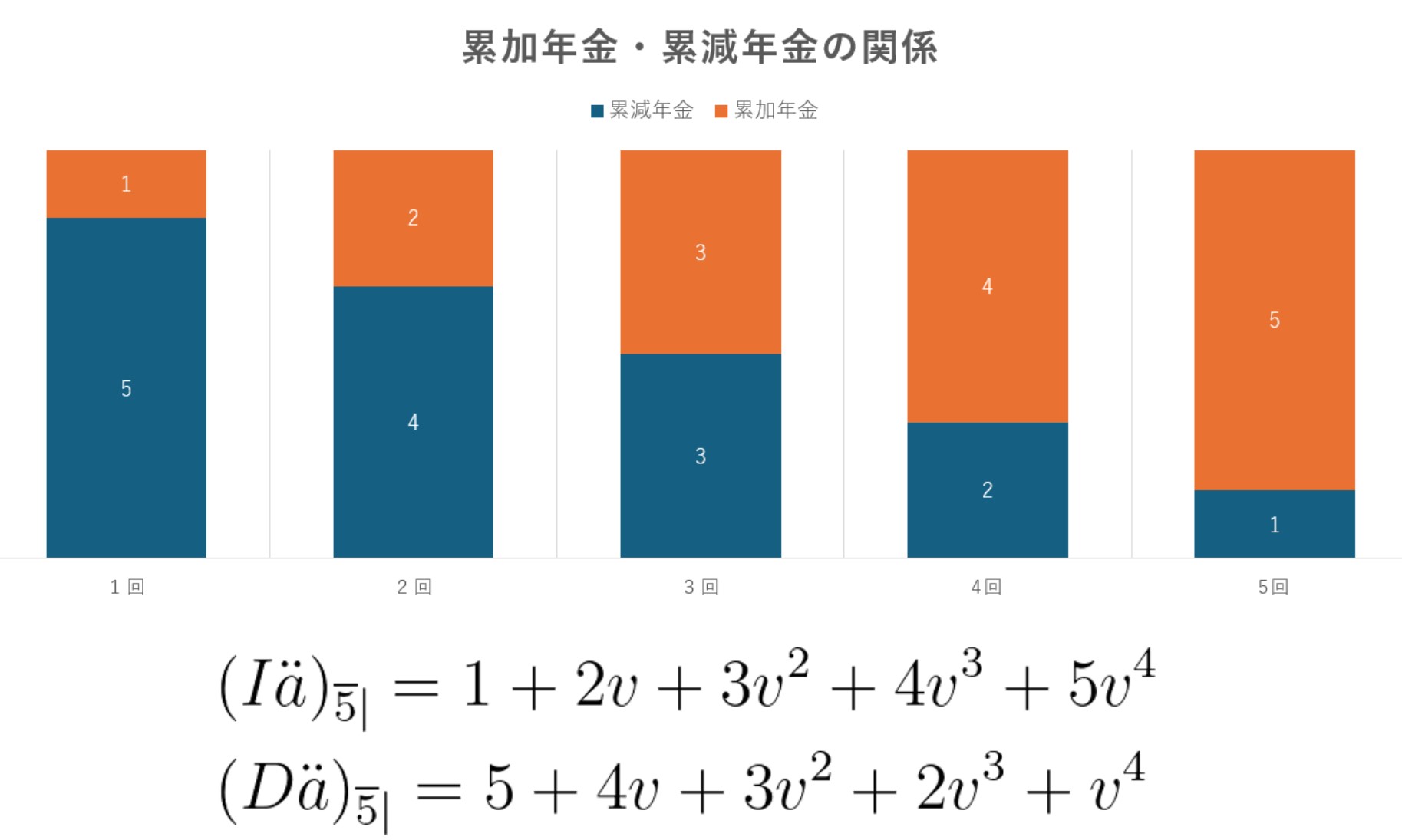

◆累加年金・累減年金の関係

年金支払い期間が同じ累加年金と累減年金の和には相互に積み上げの関係があり、

例えば、年金の支払い期間が5年の累加年金・累減年金の和を例に挙げると図のような関係がある。これから

の関係があるということがわかると思う。

これを一般化すると期初払い・期末払いのどちらも

という関係式を導くことができます。

◆逓増年金・逓減年金

紹介したように1ずつ年金額が変わる年金を累加年金と紹介したが、ある周期で増えたり、増加量が1ではないこともあるそういった年金を逓増年金(increasing annuity)といい、累加年金もこれに含まれる。どんどん支払額が増えていく年金の大きなくくりとしてとらえてもらえればと思います。

その逆で、どんどん減っていく年金の大きな括りを逓減年金(decreasing annuity)といいます。

※逓増(ていぞう)・逓減(ていげん)と読みます。

問題1 累加年金・累減年金の関係 ★★☆☆☆

,

,

,

のとき、iをα、β、γ、δを使って表しなさい。

【wakuwaku-math オリジナル問題】

◆解答解説

予定利率を累加年金・累減年金から求める場合は、確定年金との関係式をつかって整理する。

⇔・・・❶

⇔・・・❷

ここで

・・・❸

よりこれに、❶、❷を代入し、整理すると

\(i=\frac{α+β-γ-δ}{α+β}

と求めることができます。

問題2 累加年金と永久年金① ★☆☆☆☆

利率が4.0%であるとき、\(Ia_{∞}\) (\(Ia_{\overline{n}|})\)のn→∞としたもの。\((Ia_{∞}\)とも書く)の値として最も近いものを記号を選べ。

(A)500 (B)550 (C)600 (D)650 (E)700

【アクチュアリー年金数理 平成12年 (5)】

◆解答解説

\(Ia_{∞}=v+2v^2+3v^3+・・・\)

\(vIa_{∞}=v^2+2v^2+3v^3+・・・\)

上記の2式の差を取ると

\((1-v)Ia_{∞}=a_∞=\frac{v}{1-v}\)

となります。

これより、

\(Ia_{∞}=\frac{v}{(1-v)^2}\)

=0.9615384615÷0.0014792899≒651.3209

より、(D)

問題3 累加年金と永久年金② ★★★☆☆

初年度の給付が1で、以降は「1+(初年度から前年度までの給付の合計の2.0%)」を期初に給付するn年年金現価(予定利率i%、n>1)が、同じn年間各期初に1を給付する年金現価(予定利率5.0%)と等しくなった。この時、t年度の給付額t(t≧1)を期初に給付する永久年金現価(\(I\ddot{a}_{\overline{m}|}\))において、m→∞としたもの、予定利率はi%)は\(\fbox{a}\fbox{b}\fbox{c}\)(小数第1位を四捨五入し、整数で求めなさい。)となる。a,b,cをそれぞれ求めなさい。

【アクチュアリー 平成21年 第1問(2)】

◆解答解説

逓増年金の年金現価は、

\(1+(1+0.02)v+(1+0.02(1+1+0.02))v^2+・・・+(1+0.02\sum_{k=1}^{n-1}a_k)v^{n-1}\)

となっている。

係数について考察していく。漸化性があるので、漸化式を立てるといった方針を立てて、係数を整理していく。

第n項の係数は

\(a_n=1+0.02\sum_{k=1}^{n-1}a_k\)・・・❶

となっており、第n-1項の係数は

\(a_{n-1}=1+0.02\sum_{k=1}^{n-2}a_k\)・・・❷

となっている。

これより、❶、❷の差を取ると

\(a_n-a_{n-1}=0.02a_{n-1}\)

となる。これを整理すると

\(a_n=1.02a_{n-1}=1.02^2a_{n-2}=1.02^{n-1}a_1\)

となります。これより、各項の係数は\(1.02^{n-1}\)であることがわかります。

これより、この年金現価の式は、

\(1+1.02v+1.02^2v^2+・・・+1.02^{n-1}v^{n-1}\)

=\(\frac{1-(1.02v)^n}{1-1.02v}\)

となります。これが、予定利率5.0%の下記の年金現価と等しいので

\(\ddot{a}_{\overline{n}|}=\frac{1-(1/1.05)^n}{1-(1/1.05)}\)

これより、

\(1.02\frac{1}{1+i}=\frac{1}{1.05}\)

が立式でき、予定利率i=0.071となります。最後に

\(Ia_{∞}=\frac{1}{(1-v)^2}=\frac{1}{0.00439478623}≒227.5424\)

となります。これより、abc=228

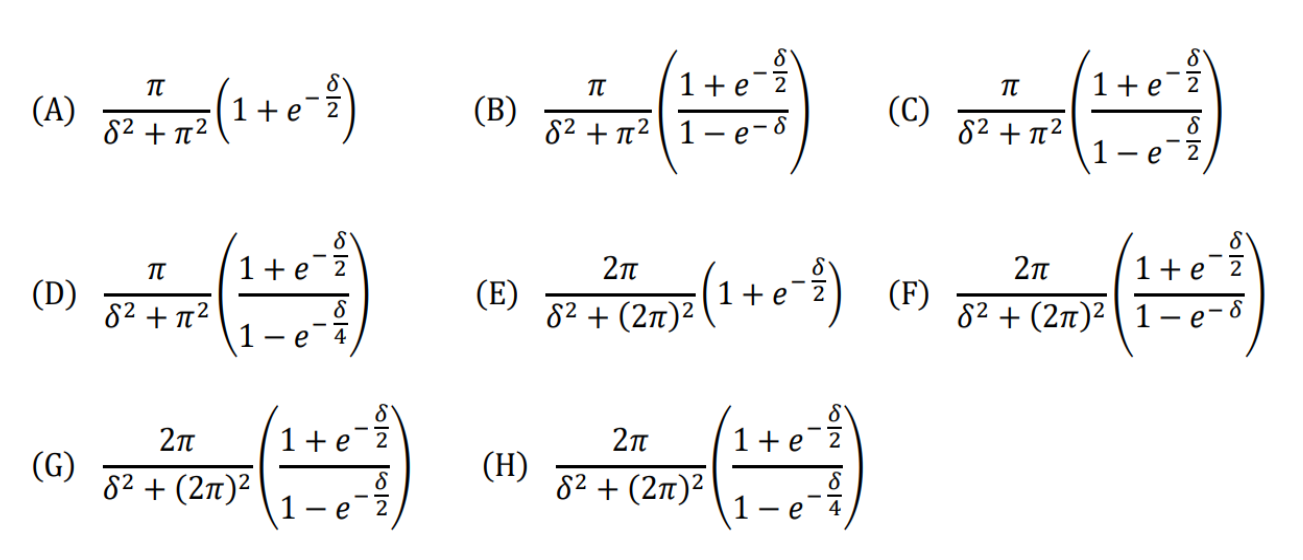

問題3 |sin2πn|を支給する年金 ★★★★★

時刻 𝑡 ( 𝑡 ≥ 0 ) のとき| 𝑠𝑖𝑛 2𝜋𝑡 |を支給する連続年金がある。利力を𝛿とするとき、連続払いの永久年金現価\(\overline{a}_{∞}\)は次のいずれか。ただし、| 𝑠𝑖𝑛 2𝜋𝑡 |の「 | | 」は、絶対値を表すものとする。

【年金数理人 2024 (4)】

◆解答解説

本問の年金現価は

\(\lim_{n→∞}\int_{0}^{n}v^t|sin2πt|dt\)

であり、極限部分の中身について考えていく。

\(\int_{0}^{n}e^{-δt}|sin2πt|dt\)

ここでy=2πtの置換を行うと

\(\frac{1}{2π}dy=dt\)

t:0→n ⇒ y:0→2πn

\(\int_{0}^{n}e^{-δt}|sin2πt|dt\)

=\(\frac{1}{2π}\int_{0}^{2πn}e^{-\frac{δ}{2π}y}|siny|dy\)

=\(\frac{1}{2π}\sum_{k=1}^{2n}\int_{(k-1)π}^{kπ}e^{-\frac{δ}{2π}y}|siny|dy\)

と変形できる。ここでさらにz=y-(k-1)πをもとに置換すると

\(\frac{1}{2π}\sum_{k=1}^{2n}\int_{0}^{π}e^{-\frac{z+(k-1)π}{2π}δ}|sinz|dz\)

=\(\frac{1}{2π}\sum_{k=1}^{2n}e^{-\frac{(k-1)}{2}δ}\int_{0}^{π}e^{-\frac{δ}{2π}z}|sinz|dz\)

ここで積分区間[0,π]においては|sin z|=sin zと絶対を外すことができる。これより

=\(\frac{1}{2π}\sum_{k=1}^{2n}e^{-\frac{(k-1)}{2}δ}\int_{0}^{π}e^{-\frac{δ}{2π}z} sin z dz\)

=\(\frac{1}{2π}\frac{(1-e^{-δn})}{(1-e^{-\frac{δ}{2}})}\int_{0}^{π}e^{-\frac{δ}{2π}z} sin z dz\)・・・❶

ここで、\(\int_{0}^{π}e^{-\frac{δ}{2π}z}sin z dz\)は繰り返しのある部分積分のため、

\(\int_{0}^{π}e^{-\frac{δ}{2π}z}sin z dz\)

=\([-\frac{2π}{δ}e^{-\frac{δ}{2π}z}sin z-\frac{(2π)^2}{δ^2}e^{-\frac{δ}{2π}z}cos z ]_0^{π}\)

-\(\frac{(2π)^2}{δ^2}\int_{0}^{π}e^{-\frac{δ}{2π}z}sin z dz\)

⇔

\(\int_{0}^{π}e^{-\frac{δ}{2π}z}sin z dz\)

=\(\frac{1}{δ^2+(2π)^2}(2π)^2(1+e^{-\frac{δ}{2}})\)

となるので、❶

\(\frac{1}{2π}\frac{(1-e^{-δn})}{(1-e^{-\frac{δ}{2}})}\int_{0}^{π}e^{-\frac{δ}{2π}z} sin z dz\)

=\(\frac{2π}{δ^2+(2π)^2}\frac{(1-e^{-δn})(1+e^{-\frac{δ}{2}})}{(1-e^{-\frac{δ}{2}})}\)

ここで、n→∞を考えるので、解答は(G)となります。

|

逓増年金について、非常に詳しく記載されている専門書です。 非常におすすめです。 |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/41dc8c5d.0229c3f2.41dc8c5e.79a1e913/?me_id=1273418&item_id=15974497&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fvaboo%2Fcabinet%2Fbooks127%2F9784130629195.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 【年金数理】年金数理人 2024年 問題一覧 – wakuwaku math