今回は年金制度の費用を求めたり、分析するために用いられる推計値である計算基礎率についてみていきましょう。

計算基礎率としては、利率、死亡率、脱退率、昇給率、新規加入者の見込み、一時金選択率、キャッシュバランス利率の見込みがあり、生命保険数理と比較すると年金数理のほう計算基礎率が種類多くなります。

※給付金をどれだけ支払うかといった給付乗率は、制度によって規定されるものであり、計算基礎率には含まれません。

これらの計算基礎率は、確率変数としての性質があり、過去の実績を参考に大数の法則によって、合理的な推計値が算定されます。

各基礎率の決定の際には,対象となる年金制度の実態に合わせて安全性を考慮する必要があります。

計算基礎率は、実務においてはすべての給付設計で全種類が用いられるわけではなく、たとえば年齢に成果に関係なく定額の年金給付が行われるような定額方式では、昇給率は意味をなさないので使用されません。

また、キャッシュバランス利率の見込みもキャッシュバランス制度のみ使用されます。このように、計算基礎率も給付設計によって使用されるかどうかは異なるのです。

| 定額方式 | 最終給与比例方式 | 累積給与比例方式 | ポイント制 | CB制度 | |

| 予定利率 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 予定死亡率 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 予定脱退率 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 予定昇給率 | × | 〇 | 〇 | 〇 | △ |

| 新規加入者の見込み | 〇 | 〇 | 〇 | 〇 | 〇 |

| 一時金選択率 | 〇 | 〇 | 〇 | 〇 | 〇 |

| CB利率の見込み | × | × | × | × | 〇 |

※△:定額のキャッシュバランス方式だと適応されません。

問題1 計算基礎率の見直し

定常人口に達した年金制度があり、被保険者の構成は下表のとおりとなっている。いま、この年金制度の母体企業の給与体系に変更があり、給与に変動はないものの、将来の昇給見込(昇給幅)が概ね従前の50%となることがわかった。このため、再計算を行い、x歳における給与指数\(b_x\)を以下のように見直した。(予定脱退率・予定新規加入年齢

については変更しなかった。)

再計算前の給与指数:\(b_x=1+k(x-x_e)\)

※\(x_e\)は予定新規加入年齢:40歳

再計算後の給与指数:\(b_x’=1+0.5k(x-x_e)\)

再計算前後における、予定新規加入者一人あたりの給与の見込みの増減率として最も近いものを選択肢の中から1つ選びなさい。

なお、この年金制度では財政方式に開放基金方式を採用しており、財政運営上の予定新規加入者の見込みは、計算基準日における被保険者数および給与の総額の集団を定常人口にあるものと仮定し、以降の脱退および昇給が基礎率通りに推移するとした場合に、その被保険者数および給与総額が、計算基準日時点と同じになるように毎年の新規加入者数およびその給与を見込んでいる。

(A)+20% (B)+18% (C)+16% (D)+14% (E)+12%

(F)+10% (G)+8% (H)+4% (I)0% (J)-5%

【アクチュアリー 年金数理 平成24 第1問(17)】

◆解答解説

計算基準以降の脱退および昇給が予定通りに推移するとした場合、被保険者数及び給与総額が計算基準日のものと同一になるように見込む。

この場合、形成される定常人口の給与総額Bは

(公式) 新規加入者の給与\(B_{x_e}\)×\(\frac{\sum_{x=x_e}^{x_r-1}b_x・l_x}{b_{x_e}・l_{x_e}}\)=総被保険者数B

となります。上記を用いると本問では

財政再計算前:\(B_{x_e}×\frac{\sum_{x=x_e}^{x_r-1}b_x・l_x}{b_{x_e}・l_{x_e}}=B\)・・・❶

財政再計算後:\(B_{x_e}’×\frac{\sum_{x=x_e}^{x_r-1}b_x’・l_x}{b_{x_e}’・l_{x_e}}=B\)・・・❷

から\(B_{x_e}’\)を求めていく問題に他ならない。

まずは未知数が少ないと考えられる財政再計算前の給与総額から求めていく。

ここで、被保険者数×給与の合計に注目すると

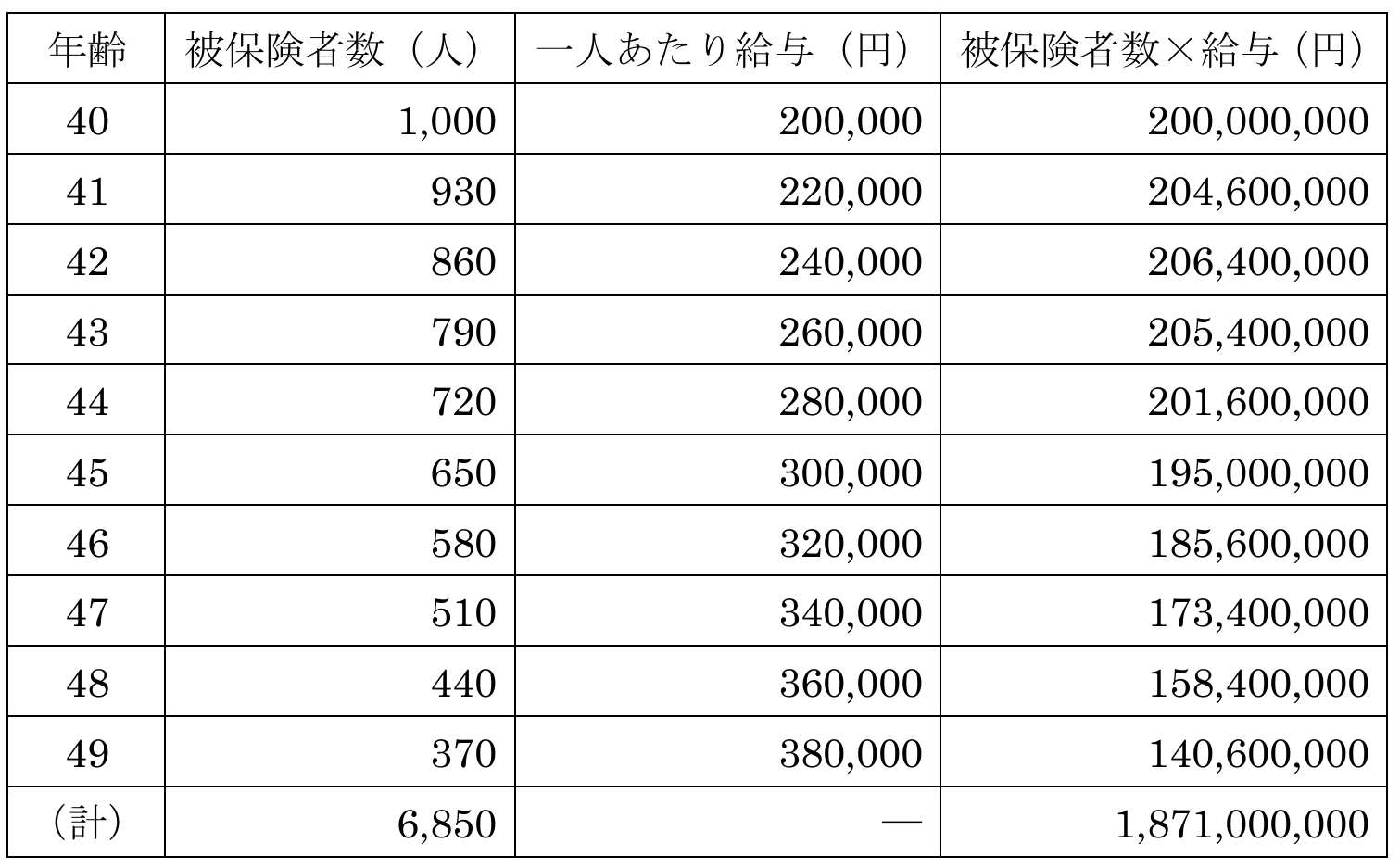

\(B_{40}×l_{40}+・・・+B_{49}×l_{49}=1,871,000,000\)・・・❸

とある。\(B_x=B_{x_e}\frac{b_x}{b_{x_e}}\)より、❸は

\(B_{40}×\left\{b_{40}×l_{40}+・・・+b_{49}×l_{49}\right\}=1,871,000,000\)

とわかる。これより、❶は

\(\frac{1,871,000,000}{b_{x_e}・l_{x_e}}=B\)

となり、\(b_{x_e}=1\)より、給与総額がB=1,871,000と求まる。

また、ここで給与指数について考えていくと、財政再計算前の与えられた表より、給与は加入年齢を基準とし、40歳の時は1倍、41歳の時は1.1倍と0.1ずつ増えていくことから財政再計算前の給与指数のkは0.1であることがわかる。これより、財政再計算後の各年齢の給与指数も下記のように求まる。

| 年齢 | 被保険者\(l_{x}\) |

給与指数\(b_{x}’\) |

被保険者数×給与指数 |

| 40 | 1000 | 1 | 1000 |

| 41 | 930 | 1.05 | 976.5 |

| 42 | 860 | 1.1 | 946 |

| 43 | 790 | 1.15 | 908.5 |

| 44 | 720 | 1.2 | 864 |

| 45 | 650 | 1.25 | 812.5 |

| 46 | 580 | 1.3 | 754 |

| 47 | 510 | 1.35 | 688.5 |

| 48 | 440 | 1.4 | 616 |

| 49 | 370 | 1.45 | 536.5 |

| (計) | 6850 | \(\sum_{40}^{49}b_{x}’・l_{x}\)=8102.5 |

これより、❷は

\(B_{40}’×\frac{\sum_{x=40}^{49}b_x’・l_x}{b_{40}’・l_{40}}=B\)

⇔\(B_{40}=\frac{1,871,000}{8102.5}×1×1000=230,916.383832\)

とわかります。これより、この値を財政再計算前の200,000円で除すると、

\(\frac{B_{40}’}{B_{40}}=1.15458101016\)

となり最も近い値は(C)となります。

1⃣アクチュアリーの模範解答と異なる解法で求めています。そのため、過去問の模範解答と比較していただけると幸いです。

(参考サイト)

記事名:計算基礎率,サイト名:アクチュアリー受験生必見!アクチュアリー年金数理,取得日:2024/7/22 ,URL: https://actsc.jp/learning/pensions