今回は、離散的な年金制度モデルにおける責任準備金の性質の1つである、ファクラーの再帰式について考えていきましょう。

ここで扱うモデルとして、脱退時には最終給与に比例する給付を支払い、保険料もまた

給与比例で積み立てるといったモデルを想定しています。Trowbridgeモデルに給与の要素と中途脱退に対する給付を付け加えたものとします。

◆給与と給与指数の見直し

ここで給与と給与指数の関係について見直しましょう。給与指数への理解があるという場合は、読み飛ばしてもらって構いません。

22歳の補正給与が120,000円とし、この給与を基準とし、

給与指数をとすると、27歳の補正給与は

で求めることが出来る。このように基準補正給与に求めたい年齢に対応した

給与指数を乗じると目的の補正給与を求めることができます。

仮に、基準補正給与を1と仮定するならば各年齢の補正給与は年齢をy歳とした場合は、

倍になるといえます。このルールに基づいて責任準備金を見ていく。

◆責任準備金同士の関係

x歳で加入した、現在x+t歳の被保険者の群団の責任準備金には

・・・①

①のような関係があります。

dは脱退数、αは該当年度に支払われる給付率を表します。

上記の責任準備金の式においては、支払いは年央を想定しています。

この責任準備金の両辺をで割ると

・・・②

となります。責任準備金の式をこの形で覚えておくのは非常に重要です。

②の式においてtをt+1に置き換えると

・・・③

となります。

ここで

より、③の式を変形していく。この式の目的としては、③の中に②を作り出すことが目的となります。

これにより、③の分子を変形すると

③の分子

となります。

この式の第1項と第2項のΣの中から、(1+i)を抜き出すととも式全体の整理をおこなうと

となる。

これは、となります。

また、第3項、第4項は( )の前のマイナスを分配法則にて分配したのち整理するととなる。これらをまとめると

となります。ここで、両辺にを乗じると

・・・④

と表記することもできます。

この④のような式をファクラーの公式、もしくはファクラーの再帰式といい、生命保険の数理でも同じような再起式(漸化式)を得ることが出来ます。

◆ファクラーの再起式の由来・歴史

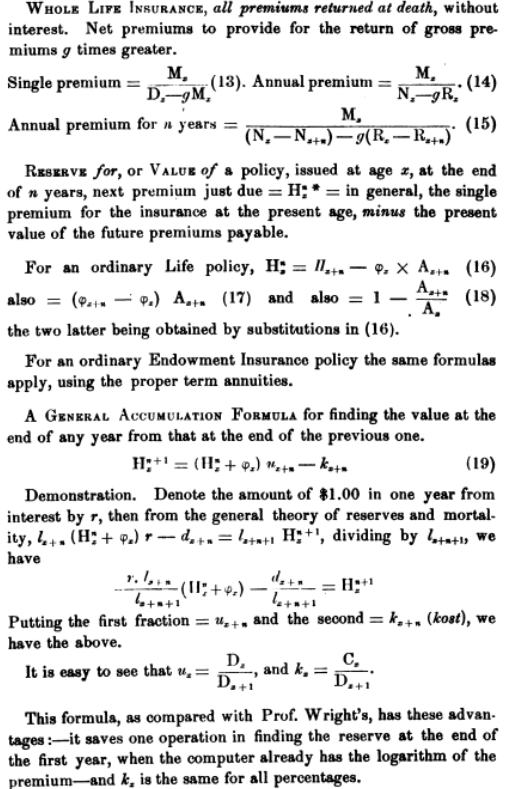

ファクラーの再起式の由来は、1870年にニューヨークで出版された『Agents’ monetary, life & valuation tables, with valuable explanations』の著者であるデビッド・パークス・ファクラーの名前からとられているようです。

図:Fackler,D.P.,”Agents’ monetary, life & valuation tables, with valuable explanations”(1870),p65 (Appendix iii)

Original Source Harvard University

当時の責任準備金の再起式では、責任準備金はVではなくHで表されており、また、保険料もPではなく、φ(ファイ)が用いられています。黄金比やオイラー関数と間違えてしまいそうになりますね・・・

しかし、南北戦争が終わった後の急速的な経済成長期(金ぴか時代)に作られた式というのもなんだか感慨深いと感じてしまいますね。

ここからは、演習を通して、定着と理解を高めましょう。

問題1 ファクラーの再起式の公式 ★★☆☆☆

脱退時に最終給与に比例する給付を支払い、保険料もまた給与比例で積み立てる制度を考えていく。x歳で加入し、t年度経過した被保険者における責任準備金とx歳で加入しt+1年経過した被保険者における責任準備金の関係を表しているものとして最も適切なものを選択しの中から1つ選びなさい。

\(b_{x+t}\):x歳で加入し、t年経過した被保険者における給与指数

\(_tV_x\):x歳で加入し、t年経過した被保険者における給与1に対する責任準備金

\(P_x\):x歳で加入した被保険者における給与1に対する標準保険料(年初の払い込みを想定)

\(α_{t+\frac{1}{2}}\)t年経過した1年間の脱退者に支払う給与1に対する給付(年央の給付を想定)

(A)

(B)

(C)

(D)

(E)

(F)

(G)

(H)

【アクチュアリー年金数理 平成24年】

◆解答解説

ファクラーの再帰式

を整理していく。まずは、t+1年後の責任準備金以外を移項しまとめると

ここで、両辺をで割ると

ここで、

かつ、

のため、

(E)

が正しい式だとわかる。

1⃣こちらの問題はアクチュアリー協会の年金数理の教科書にも掲載されている問題になります。

問題2 ファクラーの再起式から保険料率を求める① ★★☆☆☆

Trowbridge モデルの下で、x歳(\(x_e≦ x< x_r\)の被保険者1人当たりの積立金\(V_x\)が下記の式で表されるとき、財政方式が単位積立方式であることをx歳の被保険者の保険料率\(P_x\)を求めることによって表しなさい。

\(V_x=\frac{x-x_e}{x_r-x_e}\cdot\frac{D_{x_r}}{D_x}\ddot{a}_{x_r}\)

【アクチュアリー年金数理 平成5年】

◆解答解説

\(V_x=\)といった各時点での責任準備金の式が与えられているので、ファクラーの再起式を切り口に考えていく。

Trowbrigeモデルなので、保険料の払い込みは期初で、給付の種類は退職年金のみなので、

\(V_x+P_x=p_x\cdot v \cdot V_{x+1}\)

というファクラーの再起式の立式ができます。

これを保険料率について整理すると、

\(P_x=vp_x\frac{x+1-x_e}{x_r-x_e}\frac{N_{x_r}}{D_{x+1}}-\frac{x-x_e}{x_r-x_e}\frac{N_{x_r}}{D_x}\)

\(=\frac{1}{x_r-x_e}\frac{N_{x_r}}{D_x}=^UP_x\)

となる。よって、この場合の保険料率から、単位積立方式を採用しているとわかる。

問題3 ファクラーの再起式から保険料率を求める② ★★☆☆☆

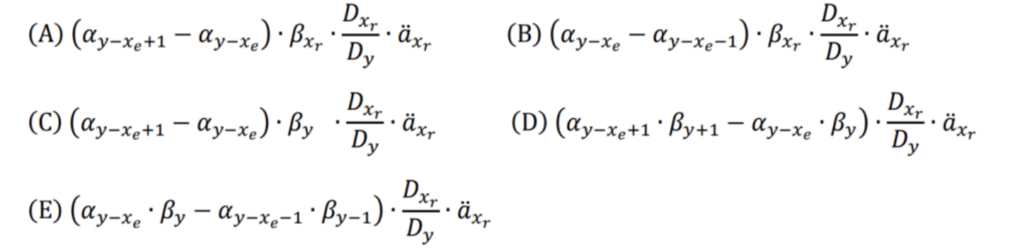

制度から定年脱退(\(x_r\))した者に期初払終身年金を支給する年金制度がある。年金額は、脱退時の加入期間tに応じた金額\(α_t\)に、脱退時の年齢xに応じた支給率\(β_t\)を乗じて計算される。制度が採用している財政方式によって、\(x_e\)歳で制度に加入し、期末現在y歳(\(x_e<y<x_r\))である加入者の責任準備金\(_yV_{x_e}\)(y歳の保険料支払い前)が以下の式になった。

・\(_yV_{x_e}=α_{y-x_e}\cdot β_{x_r}\cdot \frac{D_{x_r}}{D_y}\cdot \ddot{a}_{x_r}\)

このとき、y歳で支払う保険料として適切なものは次のうちいずれか。なお、保険料は年1回期初払いとする。

【年金数理人 平成27年】

◆解答解説

ファクラーの再起式から

\(_yV_{x_e}+P_y=vp_{x}\cdot _{y+1}V_{x_e}\)・・・❶

が成り立ちます。

ここで、\(P_y\)について整理し、条件を利用すると

\(P_y=(α_{y+1-x_e}-α_{y-x_e})β_{x_r}\cdot \frac{D_{x_r}}{D_y}\ddot{a}_{x_r}\)

が求まる。これより、(A)が正しい。

1⃣前の問題では単位積立方式の保険料率を求めたが、本問では、給付算定式基準の単位積立方式の保険料率を実は求めています。

問題4 ファクラーの再起式と不等式 ★★★★☆

定年退職者のみに年金を支給する制度を考える。財政方式は、加入年齢(特定年齢方式)とし、保険料は定額で年1回期初払い、脱退率はすべての年齢で0より大きいものとする。その場合、ある年度の期初に特定年齢で加入したものについて、積立段階の各期初(加入初年度を除く)において、保険料の元利合計(利率は予定利率iと同じ)がその時の責任準備金を下回ることを示せ。

【年金数理人 2023年 年金数理】

◆解答解説

定年退職者のみに給付を行い、また責任準備金について考察していくため、ファクラーの再起式を使うのではないかと考える。

特定年齢\(x_e\)からの経過年数をn年とする。

n=0の時、\(V_{x_e}=0\)・・・❶

n=1の時、\(0<q_x<1\)より、\(0<p_x<1\)となる。ここでファクラーの再起式より、

\(V_{x_e+1}=\frac{1}{p_{x_e}}(V_{x_e}+P)(1+i)\)・・・❷

ここで❶を❷の右辺に代入すると、

❷=\(\frac{1}{p_{x_e}}P(1+i)>p(1+i)\)

となる。これより、n=1の時、保険料の元利合計はその時の責任準備金を下回る。

次に、n=tのとき、

\(V_{x_e+t+1}>P\sum_{k=1}^{t}(1+i)^k\)・・・❸

といった、題意が成り立つと仮定すると、

n=t+1のとき、

\(V_{x_e+t+1}=\frac{1}{p_{x_e+t}}(V_{x_e+t}+P)(1+i)\)・・・❹

ここで❹に❸を利用すると、

\(V_{x_e+t+1}>\frac{1}{p_{x_e+t}}(P\sum_{k=1}^{t}(1+i)^k+P)(1+i)\)

=\(\frac{1}{p_{x_e+t}}(P\sum_{k=2}^{t+1}(1+i)^k+P(1+i))=\frac{1}{p_{x_e+t}}(P\sum_{k=1}^{t+1}(1+i)^k)\)

>\(P\sum_{k=1}^{t+1}(1+i)^k)\)

となる。これより数学的帰納法より保険料の元利合計がその時の責任準備金を下回ることが示されます。

ピンバック: 【年金数理】年金数理人 2023年度 過去問解説 – wakuwaku math

ピンバック: 【年金数理】ティーレの微分方程式 – wakuwaku math