今回は企業年金における給付設計のうち、元利合計比例方式、いわゆるキャッシュバランス制度について考えていきましょう。

キャッシュバランス制度の特徴として、確定給付付型と確定拠出型の企業年金の中間的な性質を持つ点が特徴してあげられます。いわゆる、「ハイブリット型制度」の1種です。

ハイブリット型であるキャッシュバランス制度は、国債の利回りが変動すると給付が決まるという特徴を持っています。つまり、給付が後で決まる制度といえます。

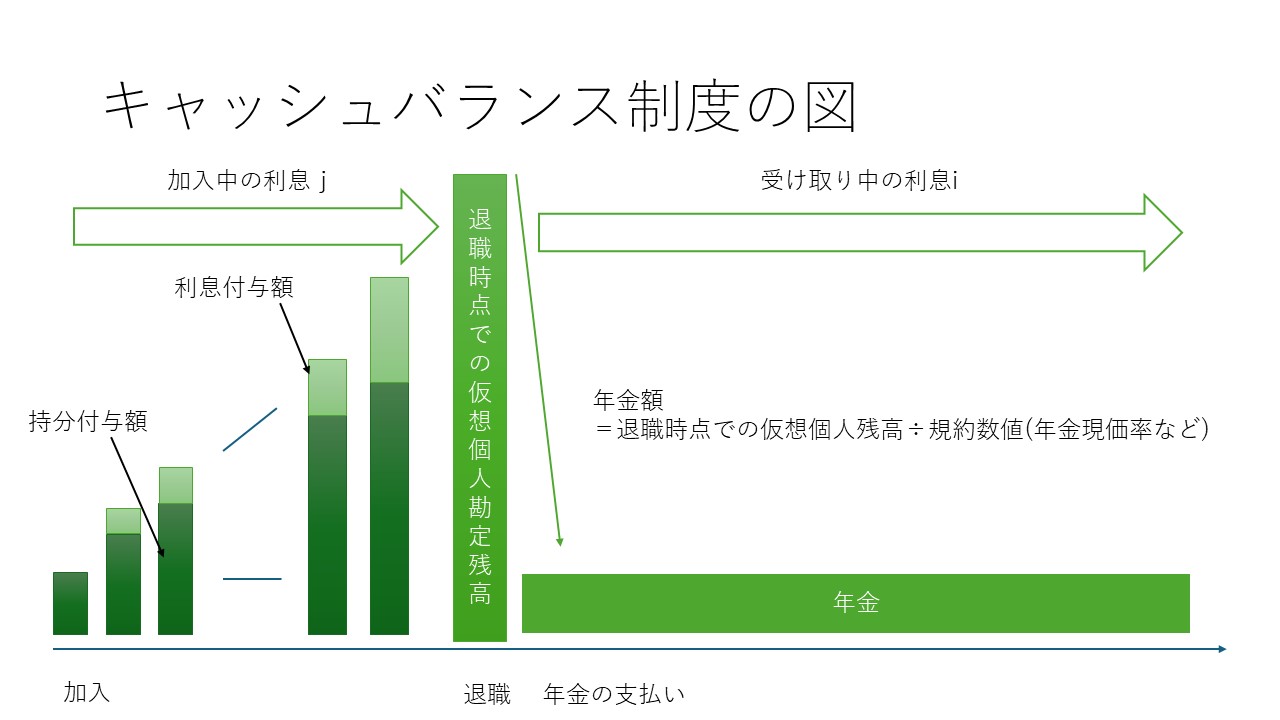

キャッシュバランス制度では、各加入者ごとに仮想的な勘定残高が与えられており

この仮想的な勘定残高を仮想個人別勘定残高といいます。

この仮想個人別勘定残高は2つの要素に大別することができ、

①基準給与の一定割合の累計額

②経済指標などと連動する利息額の累計額

の上記の2つからなります。①を持分付与額もしくは、拠出付与額といい、②を利息付与額と

いいます。そのため、仮想個人別勘定残高は下記のような式で表されるのが一般的です。

仮想個人別勘定残高=持分付与額+利息付与額

で表されます。ちなみに基準給与は、社内の資格等級の状況や勤続年数によって

決まるもので、企業ごとに設計が異なります。

さらにキャッシュバランス制度では

仮想個人別勘定残高を規約上の定数、例えば年金現価などで除することで、給付額を決定していくことが多いです。下記の図はキャッシュバランス制度をまとめた図になります。

また、試験で重要な点としては、加入中の利息と受け取り中の利息が異なることに注意しなくてはなりません。

実際に問題からどのように給付額を決定するのか確認していきましょう。

問題1 ★☆☆☆☆ キャッシュバランス制度の特徴

下記の選択肢のうち正しいものを1つ選び番号で答えなさい。

①キャッシュバランス制度はほかの確定給付型の企業年金と同様に給付が先に決まり保険料を徴求する制度である。

②持分付与率は仮想的な保険料であり、必ず持分付与率と企業年金の保険料は一致する。

③キャッシュバランス制度は、給付額が変動するが、変動幅が限定されているため、確定給付型の企業年金の範疇になる。

◆解答解説

正解は③になる。

①に関しては、キャッシュバランス制度は、給付が国債の利回りなどに応じて変動して決まるため、不適切。

②に関しては、企業年金の給付設計によっては、持分付与率≠保険料率となることもある。

③キャッシュバランス制度は、確定給付型の年金の1種です。

1⃣上記の問題は理解を深めるために作問しており、アクチュアリーの1次試験である『年金数理』にこういった問題は出題されないので注意が必要です。

問題2仮想個人勘定残高の形成① ★☆☆☆☆

加入中に各期初に定額の持分付与額Rを付与し、脱退時に過去に付与された持分付与額Rを年利率jによる元利合計を一時金として支給する企業年金を想定する。年金制度は加入年齢方式とする。加入年齢を\(x_e\)、定年年齢を\(x_r\)とする。定年到達前の脱退は事由を問わず、期末に発生するものとする。また、残存脱退表における計算基数を\(D_x\)、\(C_x\)とする。

(1)期初y歳の被保険者が定年到達以外での事由で脱退する場合の給付額\(B_y\)を求めよ。

(2)期初y歳の被保険者の定年到達による給付額\(B_{x_r}\)を求めよ。

(3)\(x_e\)歳一人当たりの給付現価\(S_{x_e}\)を求めよ。

(4)\(x_e\)歳一人当たりの給与現価\(G_{x_e}\)を求めよ。

【wakuwaku-math オリジナル問題】

◆解答解説

この問題では、仮想個人勘定残高をそのまま一時金として給付する制度のため、仮想個人別勘定残高=給付額\(B_y\)とできる。つまり、(1)、(2)ではそれぞれの場合の仮想個人勘定残高を求めていることになります。

(1)期初に付与された持分付与額Rを脱退した年度の期末に元利合計を一時金として支給するため、

\(B_y=R(1+j)^{y-x_e+1}+・・・+R(1+j)^2+R(1+j)\)

=\(\sum_{z=x_e}^{y}R(1+j)^{y-z+1}\)・・・❶

となります。

(2)

(1)同様に考えると今回は到達年齢のみを考えるので

・・・❷

となります。

(3)

上記の❶、❷でわかるように中途脱退の場合と、定年到達の場合の脱退のそれぞれの仮想個人勘定残高がわかるので、給付現価は

\(S_{x_e}=\frac{\sum_{y=x_e}^{x_r-1}C_y\sum_{z=x_e}^{y}R(1+j)^{y-z+1}+D_{x_r}\sum_{z=x_e}^{x_r-1}R(1+j)^{x_r-z}}{D_{x_e}}\)・・・❸

(4)給与現価は、

\(G_{x_e}=\frac{\sum_{y=x_e}^{x_r-1}R・D_y}{D_{x_e}}\)

問題3 仮想個人残高をそのまま支払うキャッシュバランス制度 ★★☆☆☆

| 受給資格 | 加入期間の0年以上の脱退 |

| 給付額 | 【キャッシュバランス制度】 「加入から脱退までの毎期初の給与A円(一定額)に、期初から脱退時まで予定利率で振りした額の合計金額」を脱退年度の期末に一時金として支払う。 |

| 標準保険料 | 年1回期初払 |

| 脱退時期 | 年末脱退 |

歳で加入した者のx歳脱退時の給付額を

とすると、加入年齢方式(特定年齢

)の標準保険料は次のように表される。

・・・❶

・・・❷

であるから❶の分子

・・・❸

・・・❹

となります。

キャッシュバランス制度によりはA円の脱退年度時点での元利合計であるから、

(

) ・・・❺ ,

(

)・・・❻

となります

ここで・・・❼

となります。

ここで、❶の分子

つまり、

・・・❽

となります。

【年金数理人 平成25年度年金数理 改】

◆解答解説

今回は、仮想個人残高をαxとして設定しています。また、Aを持分付与率、iを持ち分付与率として設定してます。

メタ的な視点にはなりますが、特に言及がないため、持ち分付与率iと予定利率が等しいものとして考えていきましょう。また、❽を見ると持分付与率と保険料率が

等しいことからも持分付与率と予定利率が等しいことがわかります。

□1は脱退数は残存数の差のため、

となります。これより、❶の分子は、

・・・❸

となります。

ここで❸の第1項であるΣ部分を展開すると

となります。ここで青色部分の切り離しをおこない、残りをΣでまとめると

・・・❹

となります。

ここからは、仮想個人残高について考えていきます。仮想個人残高❺、❻より

=A×1となります。

問題4 2つのキャッシュバランス制度の保険料比 ★★★☆☆

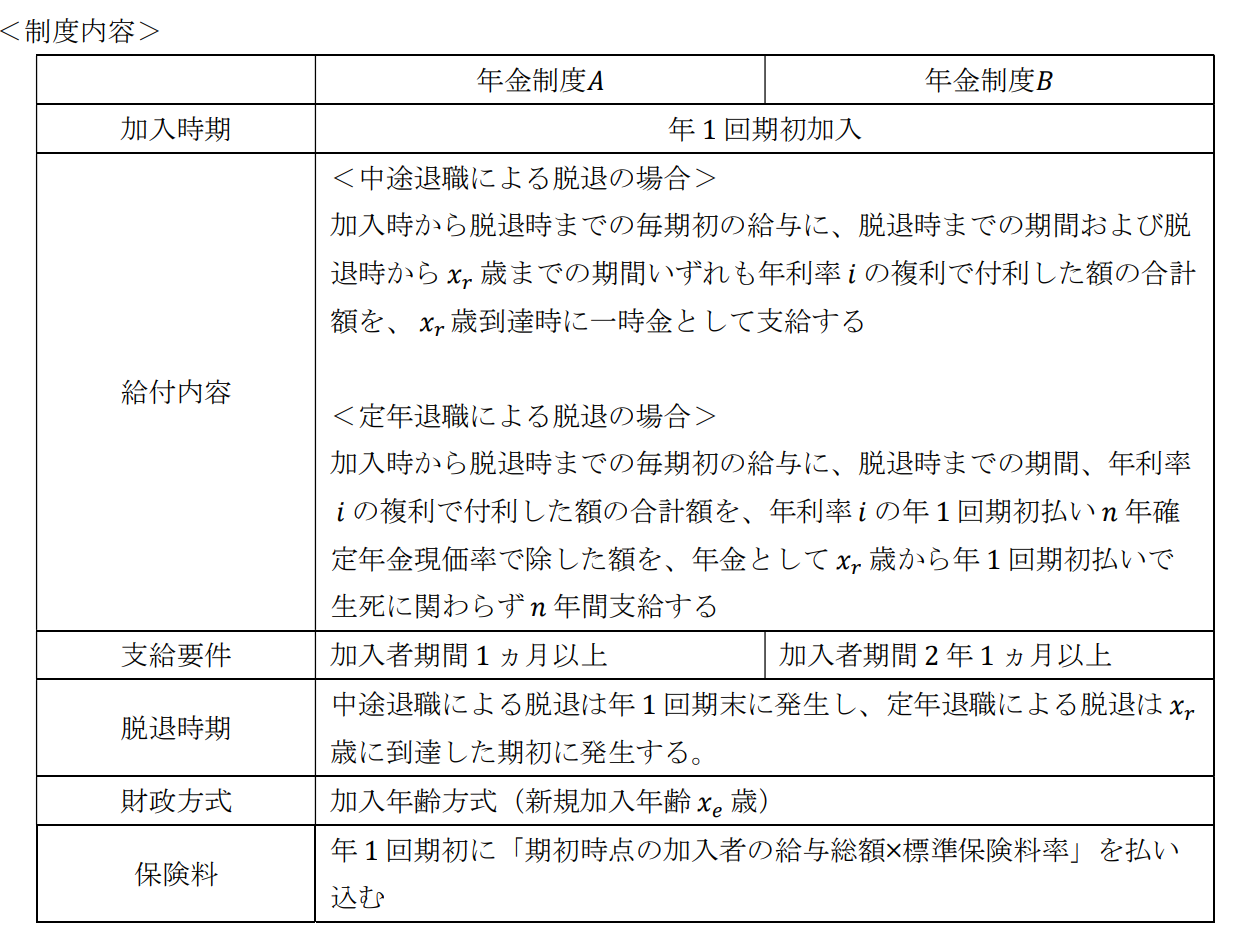

キャッシュバランス制度の年金制度Aにおける制度内容のうち、支給要件のみを変更した年金制度Bについて考えます。年金制度Aにおける標準保険料率\(^EP_A\)と\(^EP_B\)の比\(^EP_A/^EP_B\)として最も適切なものを選択肢の中から1つ選びなさい。

<記号>

\(x_e\):加入年齢

\(x_r\);定年年齢(一時金および年金の支給開始年齢)、ただし、\(x_r-x_e\)>2とする。

\(b_x\):給与指数、\(d_x\):x歳の脱退者数、i:予定利率

<計算の前提>

・年金制度Aと年金制度Bでは同一の基礎率を用いるものとする。

・計算基数(\(D_x,C_x\))は\(x_r\)未満において期末の生存脱退のみを考慮したものである。

・\(x_r\)未満の死亡は一切考慮しないものとする。

・期初の保険料の支払いなどが発生する順は「定年退職による脱退→昇給→新規加入→保険料の払い込みおよび給与の付与」とし、期末の給付の支払いなどの発生する順は「年利率iによる付利→中途退職による脱退→中途退職者への\(x_r\)歳到達時における一時金の支払い」とする。

【アクチュアリー 2023年 第1問(5)】

◆解答解説

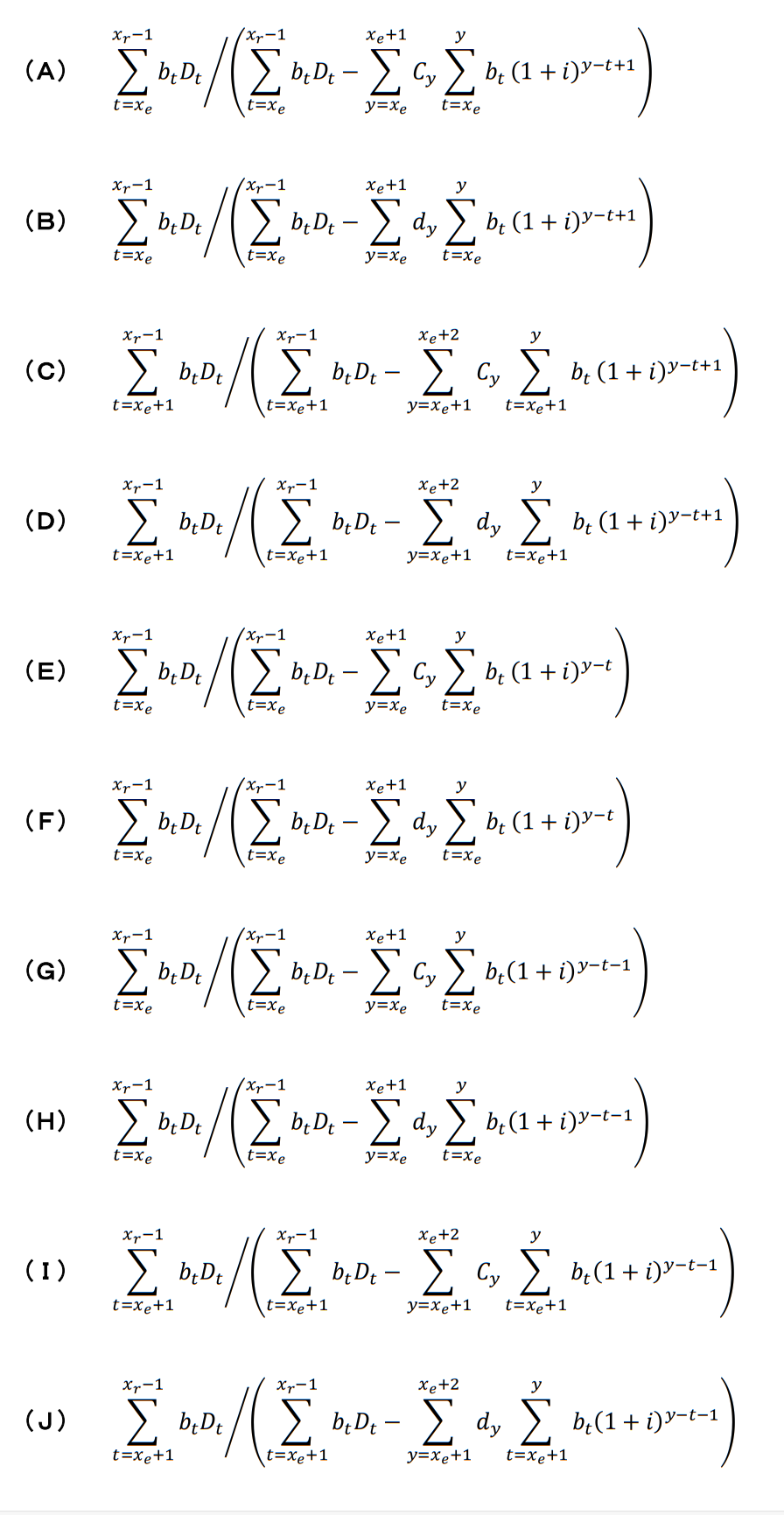

支給要件が異なる2つの標準保険料率の比較をおこなっていく。標準保険料率は、給付現価÷給与現価で求まるが、給与現価は条件より同じなため、給付現価の比を求めていく。

まずは年金制度Aの給付現価をもとめてると

\(S_{A,x_e}=\sum_{y=x_e}^{x_r-1}(\frac{C_y}{D_{x_e}}×\sum_{t=x_e}^{y}B_{x_e}\frac{b_{t}}{b_{x_e}}(1+i)^{y-t+1}×(1+i)^{x_r-y-1})\)

+\(\frac{D_{x_r}}{D_{x_e}}×\sum_{t=x_e}^{x_r-1}B_{x_e}\frac{b_t}{b_{x_e}}(1+i)^{x_r-t}×\frac{1}{\ddot{a}_{\overline{n}|}}×\ddot{a}_{\overline{n}|}\)・・・❶

※上記の\(\frac{1}{\ddot{a}_{\overline{n}|}}\)は年金額を決めるための既約数値で除する形となっており、\(\ddot{a}_{\overline{n}|}\)は年金の支払いをあらわしています。

\(C_y=d_y・v^{y+1}=(l_y-l_{y+1})×v^{y+1}\)を用いると❶は

=\(\frac{1}{D_{x_e}}×(\sum_{y=x_e}^{x_r-1}(l_y-l_{y+1}×\sum_{t=x_e}^{y}B_{x_e}\frac{b_{t}}{b_xe}v^t)+l_{x_r})×\sum_{t=x_e}^{x_r-1}B_{x_e}\frac{b_t}{b_{x_e}}v^t)\)

となります。これを整理すると

=\(\frac{1}{D_{x_e}}×\sum_{t=x_e}^{x_r-1}B_{x_e}\frac{b_t}{b_{x_e}}D_t\)・・・❶’

となります。

年金制度Bの給付現価は、年金制度Aの給付現価から加入者期間2年以下の脱退を取り除いたものと考えると

\(S_{B,x_e}=S_{A,x_e}-\sum_{y=x_e}^{x_e+1}\frac{C_y}{D_{x_e}}\sum_{t=x_e}^{y}B_{x_e}\frac{b_t}{b_{x_e}}(1+i)^{y-t+1}\)・・・❷

が求まります。

これより、

\(\frac{^EP_A}{^EP_B}=\frac{S_{A,x_e}}{S_{A,x_e}}\)

=\(\frac{1}{D_{x_e}}×\sum_{t=x_e}^{x_r-1}B_{x_e}\frac{b_t}{b_{x_e}}D_t/(\frac{1}{D_{x_e}}×\sum_{t=x_e}^{x_r-1}B_{x_e}\frac{b_t}{b_{x_e}}D_t-\sum_{y=x_e}^{x_e+1}\frac{C_y}{D_{x_e}}\sum_{t=x_e}^{y}B_{x_e}\frac{b_t}{b_{x_e}}(1+i)^{y-t+1})\)

ここで、\(\frac{1}{D_{x_e}},B_{x_e},b_{x_e}\)はそれぞれ定数のため、これらを約分し式を整理すると

=\(\sum_{t=x_e}^{x_r-1}b_tD_t/(\sum_{t=x_e}^{x_r-1}b_tD_t-\sum_{y=x_e}^{x_e+1}C_y\sum_{t=x_e}^{y}b_t(1+i)^{y-t+1})\)

となるため、(A)が正しい。

1⃣ちなみに制度A、制度Bの給与現価は

\(G_{A,x_e}=G_{B,x_e}=\frac{1}{D_{x_e}}×\sum_{t=x_e}^{x_r-1}B_{x_e}\frac{b_t}{b_{x_e}}D_t\)となっています。

問題5 キャッシュバランスプラン(教科書問題) ★★★★★

ある年金制度は以下のようなキャッシュバランスプランを採用しており、定常状態となっている。

・年金の支給要件:定年年齢に到達

・年金の支給期間:定年年齢到達の翌期初から年 1 回期初払い 10 年確定年金

・年金額:加入期間中の「毎期初の給与にαを乗じたもの」の利率jによる年金支給開始時点まで

の元利合計を、利率jによる年 1 回期初払 10 年確定年金現価率で除した金額

(なお、\(\ddot{a}_{\overline{n}|}^{(j)}\)を利率jによる年 1 回期初払n年確定年金現価率を表す記号とする)

・定年到達前の中途脱退者へは一時金も年金も支給しない

・保険料の支払時期:年 1 回期初払い

・加入年齢:\(x_e\)、定年年齢:\(x_r\)、期初x歳の一人当たり給与:\(B_x\)

・予定利率:i、v =\(\frac{1}{1+i}\)、 d= 1 − v

年金受給権者一人当たりの年金額は

\(\sum_{x=x_e}^{x_r-1}\fbox{①}×\frac{1}{\ddot{a}_{\overline{10}|}^{(j)}}\)

この年金額に対して、x歳の給与に係る元利合計\(\fbox{①}\)にかかわる年金現価をx歳の期初の保険料とするような財政方式を採用すると、x歳の期初の一人当たりの保険料は、

\(αB_x×\fbox{②}×\frac{\ddot{a}_{\overline{10}|}^{(i)}}{\ddot{a}_{\overline{10}|}^{(j)}}×\frac{l_{x_r}}{l_x}\)

である。ここで、j=iとしたときの、1年間の保険料総額および給付の総額をそれぞれCおよびBとおくと、

\(C=(\sum_{x=x_e}^{x_r-1}\fbox{③})×l_{x_r}\)

\(B=(\sum_{x=x_e}^{x_r-1}\fbox{④})×\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}l_{x_r}×\fbox{⑤}\)

となる。このとき、定常状態における積立金の額を極限方程式から求める。

\(\frac{B}{d}=\frac{1}{d}(\sum_{x=x_e}^{x_r-1}\fbox{④})×l_{x_r}×(1+\frac{\fbox{⑤}-\ddot{a}_{\overline{10}|}^{(i)}}{\ddot{a}_{\overline{10}|}})\)

=\(\frac{1}{d}(\sum_{x=x_e}^{x_r-1}\fbox{④})×l_{x_r}+(\sum_{x=x_e}^{x_r-1}\fbox{④})×l_{x_r}×\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}×\frac{\fbox{⑤}-\ddot{a}_{\overline{10}|}}{d}\)

ここで

\(\frac{1}{d}(\sum_{x=x_e}^{x_r-1}\fbox{④})l_{x_r}=(\sum_{x=x_e}^{x_r-1}\fbox{④})×l_{x_r}×(1+v+v^2+・・・)\)

=\(\sum_{y=x_e+1}^{x_r}(\sum_{x=x_e}^{y-1}\fbox{⑥}×l_{x_r})+\frac{1}{d}(\sum_{x=x_e}^{x_r-1}\fbox{③})×l_{x_r}\)

また、\(\frac{\fbox{⑤}-\ddot{a}_{\overline{10}|}^{(i)}}{d}=\sum_{y=x_r+1}^{x_r+9}\fbox{⑦}\)なので

\(\frac{B}{d}-\frac{C}{d}=\sum_{y=x_e+1}^{x_r}(\sum_{x=x_e}^{y-1}\fbox{⑥}×l_{x_r})+\sum_{y=x_r+1}^{x_r+9}(\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}\sum_{x=x_e}^{x_r-1}\fbox{④}×l_{x_r})×\fbox{⑦}\)

となります。つまり、定常状態の積立金は在職中の被保険者がこれまでに支払った保険料の元利合計と\(\fbox{⑧}\)の合計である。

【年金数理人 平成28年】

◆解答解説

受給権者一人当たりは、加入期間中の給与にαを乗じ、利率jによって支給開始時点までの元利を合計したものなので

\(\sum_{x=x_e}^{x_r-1} αB_x(1+j)^{x_r-x}×\frac{1}{\ddot{a}_{\overline{10}|}^{(j)}}\)

となります。

また、x歳の給与に係る元利合計は\(αB_x(1+j)^{x_r-x}\)であり、これにかかわる年金現価をx歳の期初の保険料とするような財政方式を採用すると、

\(P=\frac{D_{x_r}×αB_x(1+j)^{x_r-x}×\frac{1}{\ddot{a}_{\overline{10}|}^{(j)}}×\ddot{a}_{\overline{10}|}^{(i)}}{D_x}\)

となるので、これを整理すると

\(P_x=αB_x×\frac{(1+j)}{(1+i)}^{x_r-x}\frac{\ddot{a}_{\overline{10}|}^{(i)}}{\ddot{a}_{\overline{10}|}^{(j)}}×\frac{l_{x_r}}{l_x}\)

となります。

ここでi=jとすると一人当たりの保険料は

\(P_x’=αB_x×\frac{l_{x_r}}{l_x}\)

となります。これより、制度全体の保険料は

\(C=\sum_{x=x_e}^{x_r-1}P_x・l_x\)

\(C=(\sum_{x=x_e}^{x_r-1}αB_x)l_{x_r}\)となります。

次に給付について見ていく。給付は年金額

\(\sum_{x=x_e}^{x_r-1}\fbox{①}×\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}\)

を現時点で\(l_{x_r},l_{x_r+1},・・・l_{x_r+10}\)の人にこの年金額を確定年金で支給するので、\(l_{x_r}\)の10倍を考えればいいので

\(B=(\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x})×\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}l_{x_r}×10\)

となります。

ここから定常状態における積立金の額を極限方程式から求める。

\(\frac{B}{d}=\frac{1}{d}(\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x})×l_{x_r}×(1+\frac{10-\ddot{a}_{\overline{10}|}^{(i)}}{\ddot{a}_{\overline{10}|}})\)

ここで

\((1+\frac{10-\ddot{a}_{\overline{10}|}^{(i)}}{\ddot{a}_{\overline{10}|}})\)

に対して、分配法則をし、展開すると

=\(\frac{1}{d}(\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x})×l_{x_r}+(\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x})×l_{x_r}×\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}×\frac{10-\ddot{a}_{\overline{10}|}}{d}\)・・・❶

となります。

ここで、❶の第1項目の1/dは永久年金なので、

\(\frac{1}{d}(\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x})l_{x_r}=(\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x})×l_{x_r}×(1+v+v^2+・・・)\)・・・❷

と変形できます。ここで、❷のΣの各項に永久年金を乗じてみると

\(x_r-1\)番目:\(αB_{x_r-1}(1+i)^{1}(1+v+v^2+・・・)=αB_{x_r-1}(1+i)^{1}+αB_{x_r-1}(1+v+v^2・・・)\)

\(x_r-2\)番目:\(αB_{x_r-2}(1+i)^{2}(1+v+v^2+・・・)=αB_{x_r-1}(1+i)^{2}+αB_{x_r-2}(1+i)^{1}+αB_{x_r-2}(1+v+v^2・・・)\)

・

・

\(x_e\)番目:\(αB_{x_e}(1+i)^{x_r-x_e}(1+v+v^2+・・・)=αB_{x_e}(1+i)^{x_r-x_e}+・・・+αB_{x_e}(1+i)^{1}+αB_{x_e}(1+v+v^2・・・)\)と分離できることがわかります。これを利用し式変形すると

❷=\(\sum_{y=x_e+1}^{x_r}(\sum_{x=x_e}^{y-1}αB_x(1+i)^{y-x}×l_{x_r})+(\sum_{x=x_e}^{x_r-1}αB_x)×l_{x_r}×(1+v+v^2)\)

=\(\sum_{y=x_e+1}^{x_r}(\sum_{x=x_e}^{y-1}αB_x(1+i)^{y-x}×l_{x_r})+\frac{1}{d}(\sum_{x=x_e}^{x_r-1}αB_x)×l_{x_r}\)

となります。また、

\(\frac{10-\ddot{a}_{\overline{10}|}^{(i)}}{d}\)

=\(\frac{1-v^9}{d}+\frac{1-v^8}{d}+・・・+\frac{1-v}{d}\)

となるので、これより、

\(\frac{10-\ddot{a}_{\overline{10}|}^{(i)}}{d}=\sum_{y=x_r+1}^{x_r+9}\ddot{a}_{\overline{x_r+10-y}|}^{(i)}\)・・・❸

と変形できます。

❷、❸より

\(\frac{B}{d}-\frac{C}{d}=\sum_{y=x_e+1}^{x_r}(\sum_{x=x_e}^{y-1}αB_x(1+i)^{y-x}×l_{x_r})+\sum_{y=x_r+1}^{x_r+9}(\frac{1}{\ddot{a}_{\overline{10}|}^{(i)}}\sum_{x=x_e}^{x_r-1}αB_x(1+i)^{x_r-x}×l_{x_r})×\ddot{a}_{\overline{x_r+10-y}|}^{(i)}\)

上記の式より、第1項はこれまで被保険者が払った保険料の元利合計を表し、第2項は年金受給権者の給付現価を表していることがわかります。

★解答まとめ

\(\fbox{①}=αB_x(1+j)^{x_r-x}\)

\(\fbox{②}=(\frac{1+j}{1+i})^{x_r-x}\)

\(\fbox{③}=αB_x\)

\(\fbox{④}=αB_x(1+i)^{x_r-x}\)

\(\fbox{⑤}=10\)

\(\fbox{⑥}=αB_x(1+i)^{y-x}\)

\(\fbox{⑦}=\ddot{a}_{\overline{x_r+10-y}|}^{(i)}\)

\(\fbox{⑧}=年金受給者の給付現価\)

1⃣キャッシュバランス制度の教科書問題。最後の⑥と⑦のの式変形が発想として出てくるかが完答の鍵です。⑥はよくあるΣを一度展開してみるといった実験能力を、⑦は年金現価の式を変形できる能力もしくは、公式を覚えているかといった能力を見ているのではないでしょうか?

財政計算とキャッシュバランス制度の関連問題は『キャッシュバランス制度の派生問題』に記載しています。

|

キャッシュバランス制度に関して詳しく記載されている参考書です。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/418a566a.744e64ad.418a566b.9eceecb5/?me_id=1310259&item_id=10529704&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbooksdream%2Fcabinet%2Fracoon_102%2F4489023421.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 【年金数理】計算基礎率について – wakuwaku math

ピンバック: 【年金数理】元利合計比例方式・キャッシュバランス制度の派生問題 – wakuwaku math

2問目のjがiになっています。訂正お願いします

問題2の利率の表示の件、修正しました。

ご指摘ありがとうございます。

ゆー