今回は、加入年齢方式や保険料の大小の分析においてたびたび出てくる

年齢別将来期間対応保険料について考えていきましょう。

年齢別将来期間対応保険料を下記のように定義します。

・・・①

これは、退職者に対し、保険料は毎年期初払、財政方式を加入年齢方式とし

加入年齢あたりの年金額を定年年齢

歳の期初から終身にわたり、給付する制度を表しています。

上記の式①において、の時、

・・・②

が成り立ちます。

加えて、は単調増加性を持っています。単調増加性を持っていることを証明していきましょう。

問題1 ★★☆☆☆ 年齢別将来期間対応保険料の単調増加性について

生存退職退職者に加入期間k年に対して、の年金額を定年年齢

歳の期初から終身にわたり、

給付する制度を考える。保険料は毎年期初払として、財政方式を加入年齢方式として、予定利率を

正数値とする。この時、各年齢における生存脱退率がすべて0の場合、加入年齢が上昇すれば、

標準保険料が上昇することを示せ。

また、生存脱退率がすべて0のため、標準保険料率の算定をするうえで、定年退職(定年到達)以外

の給付を考える必要はない。そのため、

この制度の標準保険料は

ここで、加入年齢を1つずらした標準保険料との比をとって、単調増加性を判断していく。

ここで、

は狭義の単調減少関数なので、

が成り立ちます。これより、

と考えることが出来ます。

これより、となるので、

は単調増加関数であるとわかる。

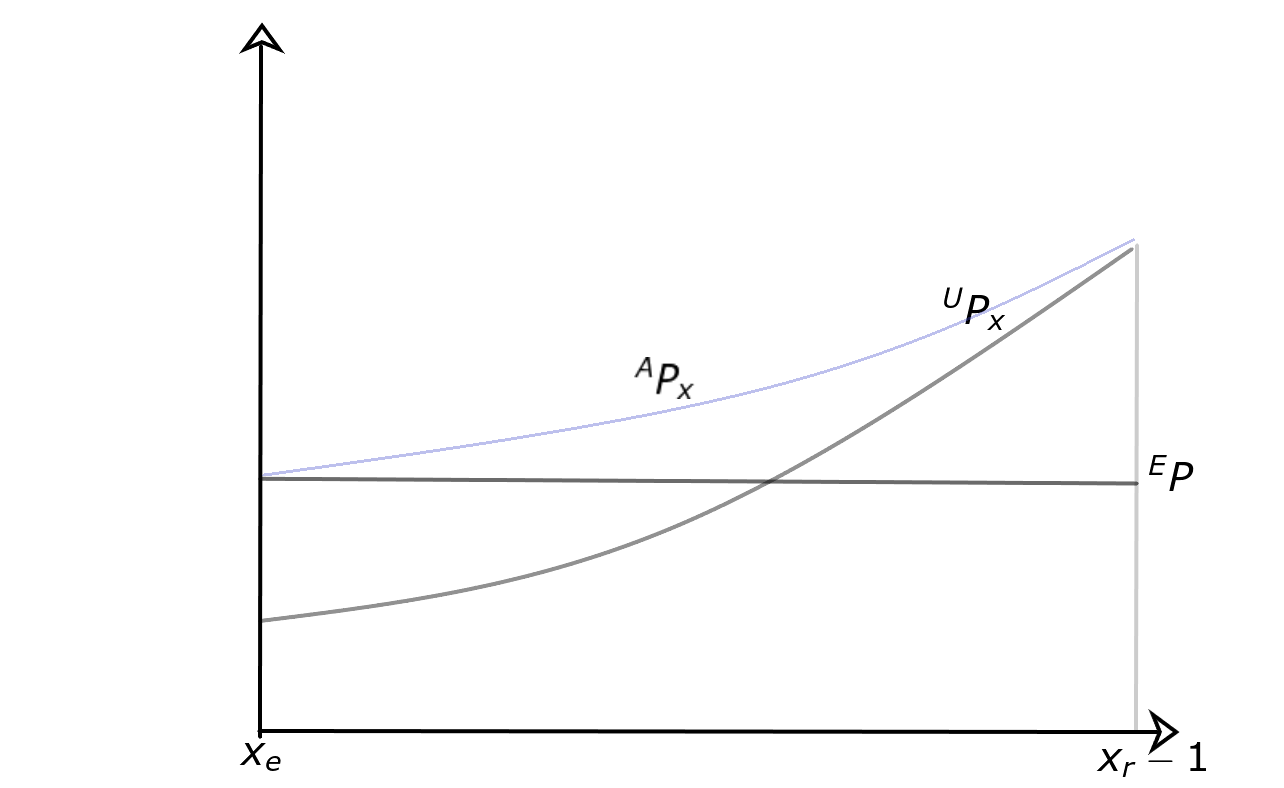

年齢別将来期間対応保険料においては、

単位積立方式の保険料を

上記の式をだけ和をとると

となる。これより、

と表すことができ、年齢別将来期間対応保険料は、単位積立方式の

加重平均であることがわかります。

また、の時、

となります。

これより、保険料同士の関係は

このような図の関係になるとわかる。