今回は、特別保険料の算出について考えていきましょう。

特別保険料の代表的な算出方法としては、元利均等償却、定率償却、弾性償却の3つがあります。

今回は、そのうち定率償却について考えていきましょう。

以下の説明では保険料拠出時期を期初と仮定して説明していきます。

◆定率償却

定率償却は、過去勤務債務一定の割合を設けて償却する方法を言います。

償却割合はいろいろな教科書では『r』、アクチュアリーの試験などでは『α』と表現されることが多いです。

ここでは実際の試験にちなんで『α』を償却する一定割合として話を進めていきます。

期初での下記勤務債務がU0の時

第1年度の特別保険料

これより第1年度の特別保険料支払い後の過去勤務債務は

となります。※ここでは説明上、Afと支払い後の過去勤務債務を表しているが

一般的ではないことに注意。

その後、1年間この過去勤務債務が利殖されるため、(1+i)を乗じたものが

次年度の期初の過去勤務債務となるため、

と表すことができます。

また、保険料に関しては、

1年期末の未積立債務の一定割合αを支払うので

となります。

上記のような手順を踏まえて、未積立債務、保険料を算出します。これを一般化すると、

:第n年度期初の特別保険料

:n年度末の未積立債務

という関係式が導けます。

では問題を見て理解を深めていきましょう。

問題1 元利均等償却と定率償却の比較 ★★☆☆☆

ある年金制度の初期過去勤務債務は10,000であり、下記の①、②の2つの償却方法を考えた。第8年度末において、①の償却方法による未償却過去勤務債務残高が②のそれと等しくなるとする。このときのαについて一番近いものの記号を選べ。

①10年の元利均等償却

②前年度末の未償部過去勤務債務残高に対する一定割合α(0%<α<100%)を償却する定率償却

ただし、保険料の拠出は年1回期初払とする。なお、予定利率は、5.0%とし、\(\ddot{a}_{\overline{10}|}\)(期末払10年確定年金現価率)は、7.72を使用するものとする。

(A)19.7% (B)19.8% (C)19.9%

(D)20.0% (E)20.1% (F)20.2%

(G)20.3% (H)20.4%

【アクチュアリー 平成18年 年金数理】

◆解答解説

まずは具体的な数値情報がわかっている元利均等償却のほうから考えていく。第8年度末時点においての未積立債務は、

\(U_8=U_0\times 1.05^8-\frac{\ddot{s}_{\overline{8}|}}{\ddot{a}_{\overline{10}|}}U_0\)

=\(\frac{\ddot{a}_{\overline{2}|}}{\ddot{a}_{\overline{10}|}}\times 10,000\)

ここで、\(ddot{a}_{\overline{2}|}=1.95

また、\(\ddot{a}_{\overline{10}|}=v{a}_{\overline{10}|}\)

より\(\ddot{a}_{\overline{10}|}=7.72÷0.952380\)

=8.11

よって元利均等償却の場合は、

\(U_8=0.24\times 10,000\)・・・❶

となります。

※元利均等償却と定額償却の未積立債務の比較の場合は、\(U_0\)を年金現価に乗じず、いったんおいておくと後々、計算が楽になることがあります。

次に8年度期末の定額償却をした後の未積立債務は、

\(U_8=10,000\times 1.05^8 \times(1-α)^8\)・・・❷

❶、❷を比較すると

\((1-α)^8=0.24÷1.47\)

これより、α=0.2027より、(G)が正しい。

問題2 2つの方式の定率償却の比較 ★★★☆☆

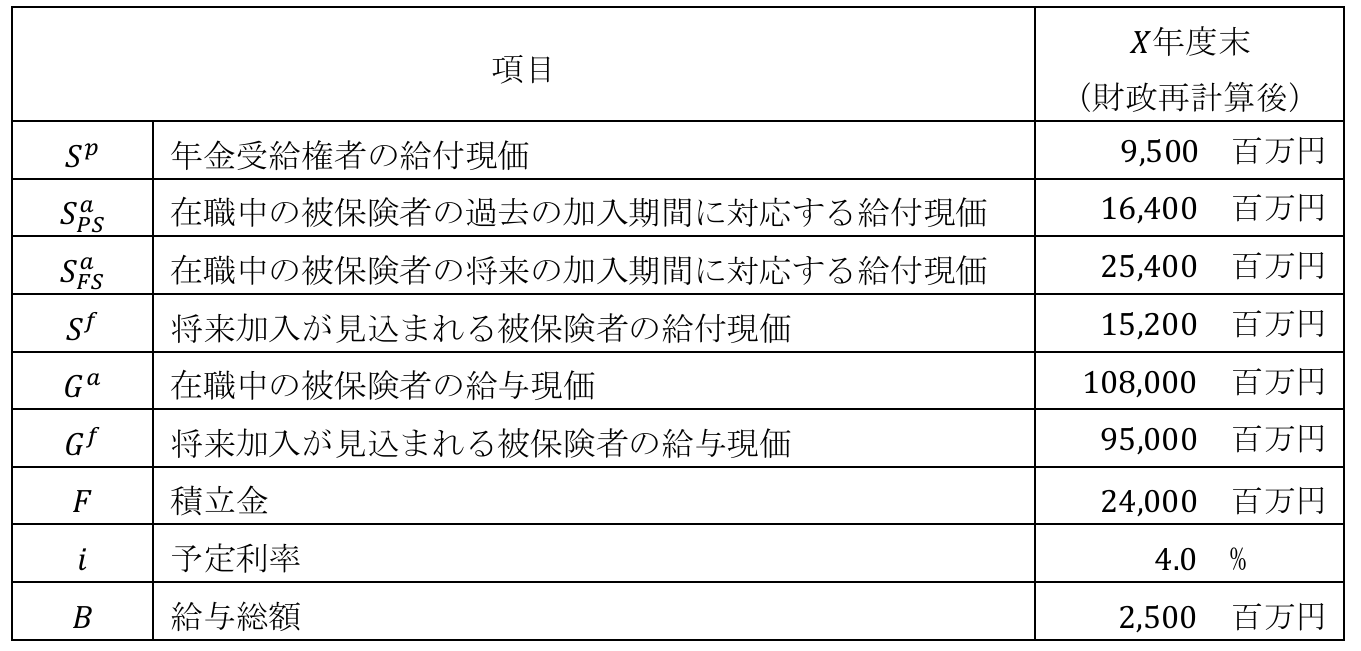

X年度末に財政再計算が行われた年金制度があり、財政再計算後の諸数値は次のとおりであった。当該制度において、年度末時点の未積立債務の40%相当額を翌年度の特別保険料として拠出するが、年度末時点の未積立債務が翌年度の標準保険料(年度末時点の給与総額に標準保険料率を乗じた金額)を下回る場合は年度末時点の未積立債務の全額を翌年度の期初に特別保険料として拠出することとする。

<諸数値>

財政方式として加入年齢方式を採用した場合と開放基金方式を採用した場合における、未積立債務の償却が完了するまでの年数と特別保険料の総額を比較すると、 \(\fbox{➀}\)を採用したほうが、償却が完了するまでの年数が \(\fbox{②}\)年だけ短く、かつ償却が完了するまでに拠出する特別保険料の総額が \(\fbox{③}\)百万円だけ小さくなる。

上記の①~②に当てはまる最も適切な記載および③に当てはまる最も近い数値を選択肢の中から1つずつ選びなさい。

ただし、標準保険料および特別保険料は年1回期初払いとし、未積立債務の償却が完了するまでの間、給与総額は変動せず、かつ未積立債務の利息以外に新たな未積立債務(後発債務)は発生しないものとする。

<①の選択肢>

(A)加入年齢方式 (B)開放基金方式

<②の選択肢>

(A) 1 (B)2 (C)3 (D)4 (F)5

<③の選択肢>

(A) 8,200 (B) 8,250 (C) 8,300 (D) 8,350 (E) 8,400

(F) 8,450 (G) 8,500 (H) 8,550 (I) 8,600 (J) 8,650

【アクチュアリー 年金数理 2025年第1問(6)】

◆解答・解説

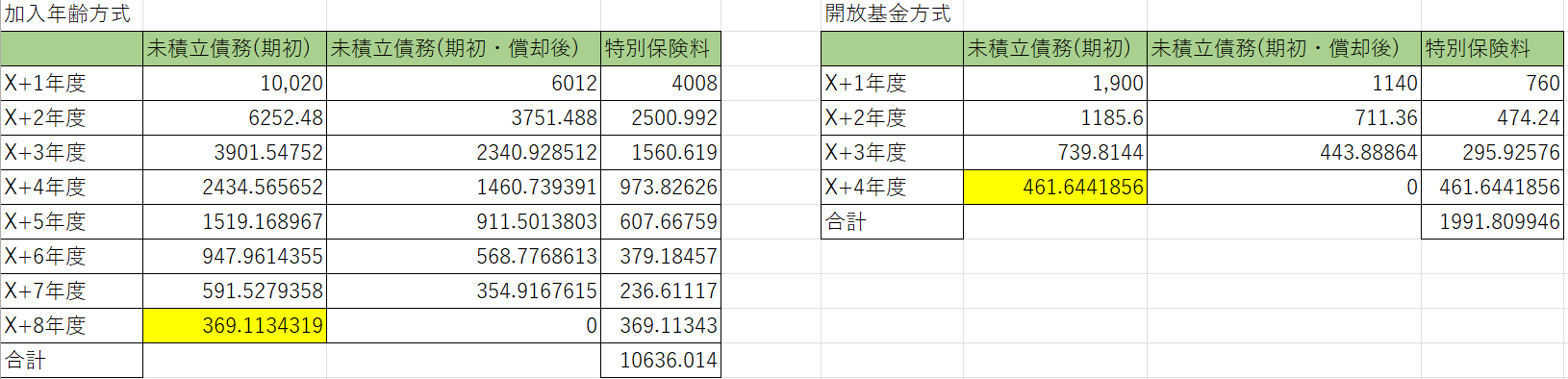

加入年齢方式と開放基金方式の特別保険料を求めるために、標準保険料、責任準備金、および未積立債務をそれぞれ求めていく。

まず標準保険料率、標準保険料は

\(^{E}P=\frac{S^f}{G^f}=0.16\)、\(^{E}C=0.16×2,500=400\)

\(^{OAN}P=\frac{S^f+S^a_{FS}}{G^a+G^f}=0.2\)、\(^{OAN}C=0.2×2,500=500\)

となる。これらを用いると加入年齢方式の責任準備金は

\(^EV=S^a+S^p-0.16×G^a=34,020\)

また、未積立債務は\(^EV-F=10,020\)となる。

開放基金方式の責任準備金は、標準保険料率に四捨五入などの補正がないため、

\(^{OAN}V=S^p+S^a_{PS}=25,900\)となり、未積立債務は

\(^{OAN}V-F=1,900\)となる。

これより、償却の推移を比較すると

加入年齢方式のほうが、償却するのに8年を要し、開放基金方式は4年を要するため、\(\fbox{➀}:(B)\)、\(\fbox{②}:(D)\)となる。また、特別保険料の合計の差は8644.204054となるため、\(\fbox{③}:(J)\)が最も適切であるとわかる。

ピンバック: 【年金数理】アクチュアリー2025年 問題・解答 – wakuwaku math