今回は閉鎖型総合保険料方式の漸化式について考えていきます。

まず、前提となる総合保険料方式の保険料の算出方法としては、

①制度全体の給付現価を計算する。

②第n年初の積立金の額を計算する。

③この差額をその時の人数現価で割ることで1人当たりの保険料

が計算される。

このような手順をとることで、給付現価と積立金が先に決まり、

のバランスをとれるよう保険料を設定しています。

これを数式で表すと

となります。制度全体の保険料はこれにLを乗じると

・・・①

となります。

この総合保険料方式の保険料に関して、下記のような漸化式が成り立ちます。

総合保険料方式の保険料の漸化式に関して

これは、初項を、

公比を

とする等比数列です。ここで取り上げる初項は

と表すこともできます。

この等比数列の導出方法について考えていきます。

保険料支払、給付ともに期初のとき

総合保険料方式の極限方程式は、

となります。ここに①を適応すると

・・・②

また、加入年齢方式の極限方程式は、

となります。こちらに加入年齢方式の積立金の式を適応すると

・・・③

となります。

ここで、②-③を行い、式を整理すると

を導くことが出来ます。この式の両辺をで割ると

【保険料率の漸化式】

またこの保険料率の漸化式にLを乗じると

【保険料の漸化式】

を導出することが出来ます。

保険料の支払が期初、給付が期末の場合は、

閉鎖型総合保険料方式、加入年齢方式の極限方程式はそれぞれ

・・・④

・・・⑤

のようになり、この③-④の式の差をとって整理すると、

という式が同様に導かれ、

保険料率、保険料ともに、保険料支払、給付がともに期初の場合と同様の漸化式

を導くことが出来ます。これより、給付のタイミングは漸化式の形に影響を

及ぼさないことがわかります。

では、保険料支払、給付がともに期末の場合はどのようになるでしょうか。

この場合の閉鎖型総合保険料方式、加入年齢方式の極限方程式は、それぞれ

・・・⑥

・・・⑦

※ここで保険料の支払は期末払いなので、人数現価も1つずれたものを使います。

⑥-⑦の差をとると

が導け、これを整理すると

【保険料率の漸化式】

となり、保険料収入、給付の時期にかかわらず、漸化式が成り立つことがわかります。

ではアクチュアリー、年金数理人の問題を見ていきましょう。

問題1 ★★★☆☆ 閉鎖型総合保険料方式の漸化式

定常状態の集団にTrowbridgeモデルの年金制度を導入する。すでに脱退した人を含めて

過去勤務期間をすべて通算する場合、設立時の積立金が0、また、閉鎖型総合保険料方式

を採用するとする。第n年度の保険料を加入年齢方式の保険料、

,責任準備金

予定利率iを用いて表しなさい。また、在職中の被保険者の人数現価と将来

加入が見込まれる被保険者の人数現価は等しいものとする。

◆解答方針

総合保険料方式の保険料を加入年齢方式で表す場合は、性質としてある漸化式を用いて

導く。

◆解答

Trowbridgeモデルのため、保険料収入・給付が期初の前提で考えていきます。

漸化式より

⇔

となるので、右辺を問題で与えられた条件で整理していく。

ここでこの漸化式の初項部分が

と変形できる。ここで責任準備金の前にあるは

在職中の被保険者の人数現価と将来加入が見込まれる被保険者の人数現価は等しい

つまり、を利用し、分母分子に2をそれぞれ乗じると

となり、漸化式の初項は

・・・1⃣

と責任準備金と予定利率で表すことが出来る。

また、公比rも問題文の条件より

・・・2⃣

となるので、に代入し、加入年齢方式の保険料を移項すると

【答】

を導くことが出来きます。

問題2 加入年齢方式に近づいていく ★★★☆☆

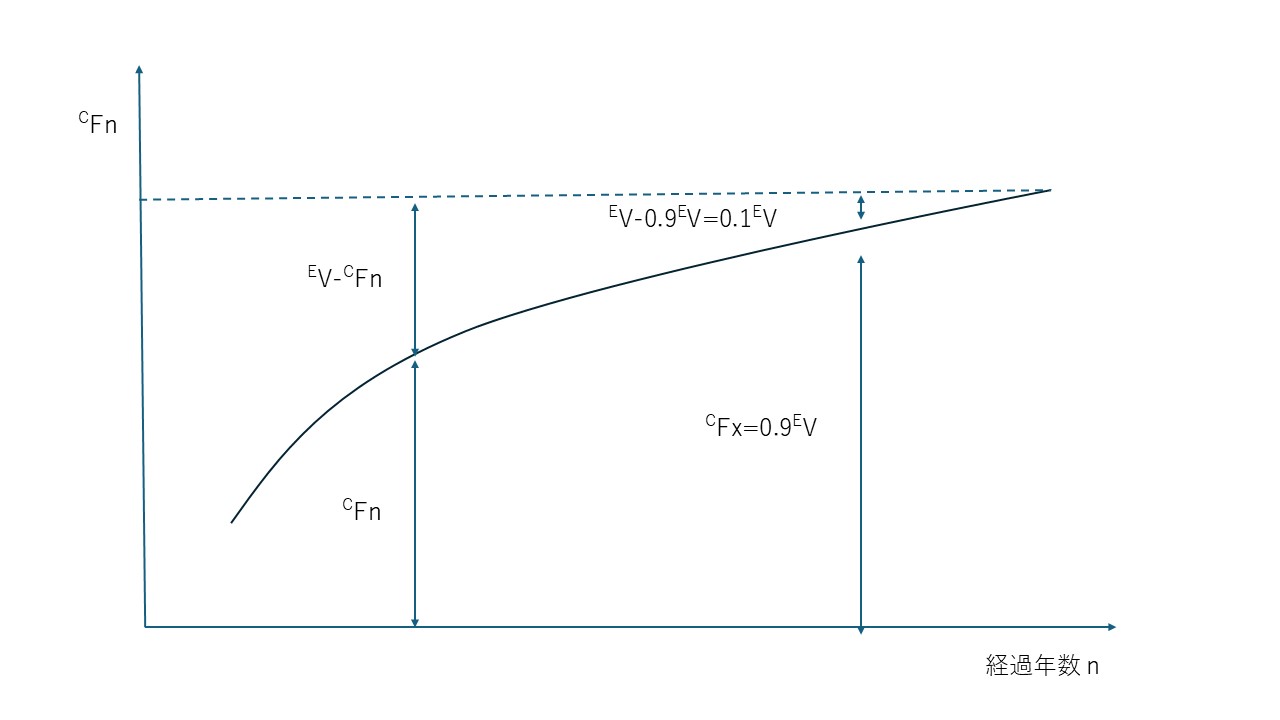

定常人口にある年金制度において、財政方式に(閉鎖型)総合保険料方式を使用している。この場合、(閉鎖型)総合保険料方式による積立金が、財政方式に加入年齢方式を適用したと仮定した場合の責任準備金の90%を上回るのは、期初から何年後の保険料拠出の直前か整数で答えなさい。

ただし、期初(保険料拠出および給付前)の諸数値は以下のとおりであり、保険料の拠出および給付は年1回期初に発生し、(閉鎖型)総合保険料方式による保険料率は毎年期初に見直すものとする。なお、財政方式に加入年齢方式を適用したと仮定した場合において、毎年の新規加入に伴う過去勤務債務は発生しないとする。

○期初の諸数値

・在職中の被保険者の給付現価:30,000

・年金受給権者の給付現価:1,000

・在職中の被保険者の給与現価:50,000

・加入年齢方式の標準保険料率:20%

・毎年の給付額:3,000

・予定利率および積立金の運用利回り:5.0%

・積立金:2,oo0

【アクチュアリー 平成18年】

◆解答解説

まずは、比較対象の加入年齢方式の責任準備金を求めていく。加入年齢方式の責任準備金は\(^EV=S^p+S^a-^EP・G^a\)によって求まるので、

\(^EV=1000+30,000-0.2×50,000=21,000\)

となります。

ここで先程求めた、加入年齢方式の適応を仮定したときに、

\(^CFn≧0.9^EV\)・・・❶

を考える。

つまり、その時の\(^EV-^CF_n<0.1^EV\)を考え、これを満たすnを求めることと同じになります。

責任準備金の再起式を考え

\((^EV-^CF_n)=(1-\frac{L}{G^a})^n(1+i)^n(^EV-^CF_0)\)

を使うと、第n年度の加入年齢方式の責任準備金と閉鎖型総合保険料方式の積立金との差について

\(((1-\frac{L}{G^a})(1+i))^n(^EV-^CF_0)<0.1^EV\)

を求めればいいことがわかる。

ここから、\(G^f\),Lが未知数なので、これらを求めていく。毎年の給付額Bは3,000より

\(S=\frac{3,000}{d}=63,000\)となる。

ここで年金受給権者の\(S^f\)は

\(S^f=S-S^p-S^a=63,000-1,000-3,0000=32,000\)となります。

これより、加入年齢方式の保険料がわかっているので

\(\frac{S^f}{G^f}=0.2\)より、\(G^f=160,000\)となります。

また、\(L=d(G^a+G^f)=10,000\)となる。また、一番最初に求めた、加入年齢方式の責任準備金と期初の積立金から

\(E^V-^CF_n=21,000-2000=19,000\)

ということもわかるので、これらの諸数値から

\((0.8×1.05)^n×18,000<2,100\)

\(0.84^n<0.1105\)

を満たす最小のnを求めればいいことがわかります。よって、これを満たす

最小のnは電卓をたたくと13とわかる。

問題3 閉鎖型総合保険料方式と後発債務 ★★★☆☆

Trowbridgeモデルの年金制度において、被保険者集団は定常人口を仮定し、期初の被保険者の総数をL、脱退残存表による𝑥歳の被保険者数を\(l_{x}\)、定年年齢を\(x_r\)歳、\(e_x=\sum_{y=x}^{x_r-1}l_y\)とする。また、毎年期初に𝑥1歳と𝑥2歳で2:1の割合で新規加入があるものとし、\(x_1<x_2\)とする。このとき、次の(ア)、(イ)の各問について答えなさい。

(ア)財政方式として特定年齢\(x_1\)歳の加入年齢方式を採用した場合、新規加入によって毎年発生する後発債務の額として適切なものを選択肢の中から1つ選びなさい。なお、未積立債務および毎年発生する後発債務に対する利息については考慮しないこと。

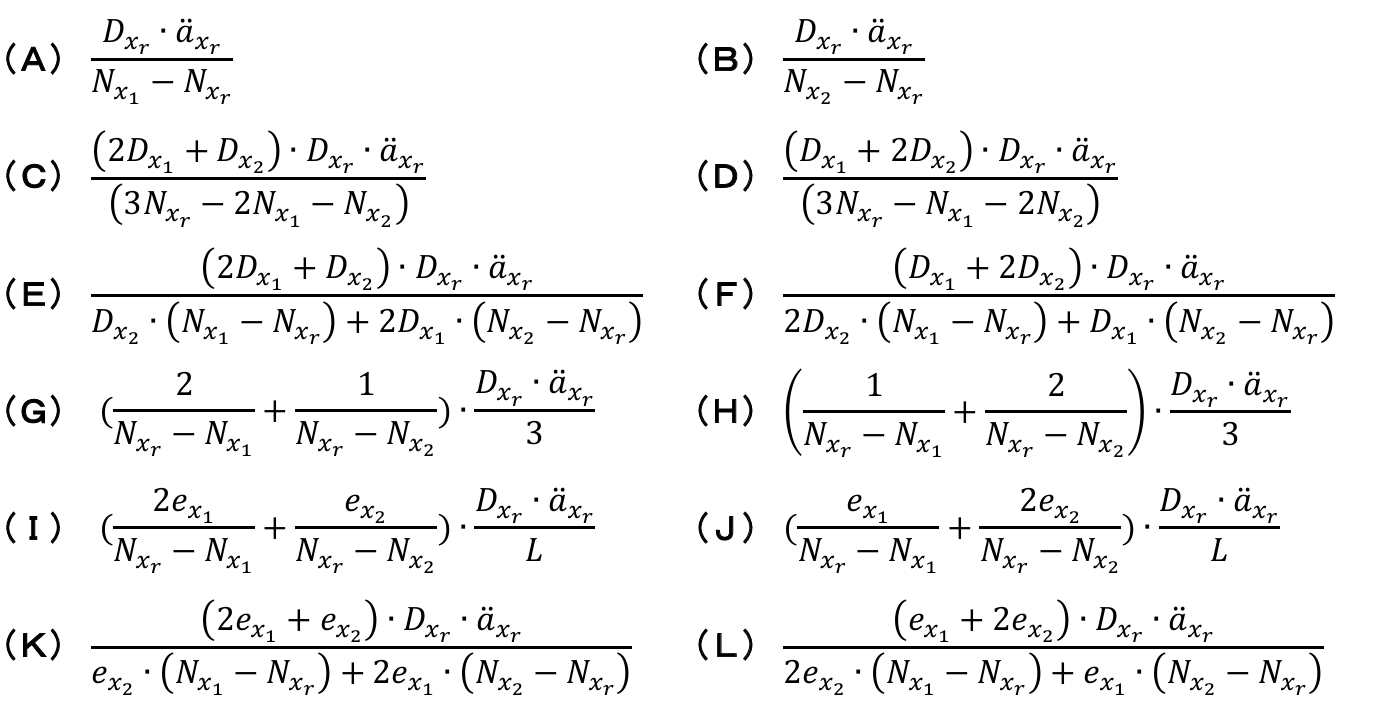

(イ)財政方式として閉鎖型総合保険料方式を採用する。定常状態に達した場合の被保険者1人あたりの保険料\(C^P\)として適切なものを選択肢の中から1つ選びなさい。

【2025年 アクチュアリー 年金数理 第2問(2)】

◆解答解説

(ア)

\(x_1\)歳、\(x_2\)歳の新規加入者数\(A_1\),\(A_2\)は条件より、

\(\begin{cases} A_1:A_2=2:1\\ A_1・e_{x_1}+A_2・e_{x_2}=L \end{cases}\)

これより、新規加入者はそれぞれ

\(A_1=\frac{2L}{2e_{x_1}+e_{x_2}}\)

\(A_{2}=\frac{L}{2e_{x_1}+e_{x_2}}\)

とわかる。求める後発過去勤務債務は新規加入者の責任準備金なので、\(x_1\)歳、\(x_2\)歳の責任準備金を考えればいいが、\(x_1\)歳を特定年齢(収支相等になるように設定)を\(x_1\)としているので、\(x_1\)歳の責任準備金は0となる。そのため、\(x_2\)歳での新規加入に対する責任準備金を将来法で考えると

\(毎年発生する後発過去勤務債務=V_2=A_2(\frac{N_{x_r}}{D_{x_2}}-^EP_{x_1}\frac{N_{x_2}-N_{x_r}}{D_{x_2}})\)

\(=\frac{L}{2e_{x_1}+e_{x_2}}・\frac{N_{x_r}}{D_{x_2}}・\frac{N_{x_1}-N_{x_2}}{N_{x_1}-N_{x_r}}\)

よって(E)となる。

(別解)

保険料過去法(収入終価-給付終価)にて\(V_2\)を求めることもできる。

\(V_2=A_{2}・(\frac{N_{x_1}-N_{x_2}}{D_{x_2}}・^EP_{x_1}-0)\)

\(=\frac{L}{2e_{x_1}+e_{x_2}}・\frac{N_{x_1}-N_{x_2}}{D_{x_2}}・\frac{N_{x_r}}{N_{x_1}-N_{x_r}}\)

(イ)

\(^{C}P_{∞:定常状態} は^EP_{x_1}に収束するため、\)

毎年恒常的に発生する後発債務の原因は\((^CP_{∞:定常状態} -^EP_{x_2})×新規加入者の人数現価\)

と考えることができる。

ここで新規加入者の人数現価は

\(A_{1}×\frac{N_{x_1}-N_{x_r}}{D_{x_1}}+A_{x_2}×\frac{N_{x_2}-N_{x_r}}{D_{x_2}}\)

\(=\frac{L}{2e_{x_1}+e_{x_2}}・\left\{\frac{2D_{x_w}(N_{x_1}-N_{x_r})+D_{x_1}(N_{x_2}-N_{x_r})}{D_{x_1}D_{x_2}}\right\}\)

これを用いると

\(^{C}P_{∞:定常状態} =\frac{L}{2e_{x_1}+e_{x_2}}・\frac{N_{x_r}}{D_{x_2}}・\frac{N_{x_1}-N_{x_2}}{N_{x_1}-N_{x_r}}×\frac{2e_{x_1}+e_{x_2}}{L}・\left\{\frac{D_{x_1}D_{x_2}}{2D_{x_2}(N_{x_1}-N_{x_r})+D_{x_1}(N_{x_2}-N_{x_r})}\right\}+^{E}P_{x_2}\)

\(=\frac{(2D_{x_2}+D_{x_1})N_{x_r}}{2D_{x_2}(N_{x_1}-N_{x_r})+D_{x_1}(N_{x_2}-N_{x_r})}\)

と整理できるので、(F)が正しい。

1⃣(ア)本問の\(e_{x}\)は\(ε_{x}\)と表記されることもある。

(イ)計算途中で、分母に\(2D_{x_2}(N_{x_1}-N_{x_r})+D_{x_1}(N_{x_2}-N_{x_r})\)が出てくるため、試験本番のような時間がない場合は、即断安直ではあるが、分母から(F)と決定するのも手の1つではあると感じる。

ピンバック: 【年金数理】閉鎖型総合保険料方式(Closed Aggregate Cost Method) – wakuwaku math