今回から、財政計画の範囲を被保険者集団に加えて、将来加入が見込まれる新規被保険者も含めた財政方式について考えていきます。

こういった将来加入が見込まれる新規被保険者も含めた財政方式を開放型といいます。開放型の財政方式の特徴としては、当初の見込み通り新規の被保険者が加入してくる限りは保険料率を洗い変える必要がないといった特徴があります。また、将来加入が見込まれる被保険者の給付についても必要な費用を事前に平準的に積み立てる型とも考えることができます。

今回はこの財政方式のうち、開放型総合保険料方式について学んでいきましょう。

開放型総合保険料方式

この財政方式は現在と将来の被保険者全体についての給付を考えます。

そのため、アウトフローは

給付現価・・・①

となります。

また、その財源は現在の被保険者だけでなく将来加入する被保険者によって賄われます。そのため、インフローを考えると

保険料×現在の被保険者の人数現価+保険料×将来被保険者給与現価・・・②

このインフローとアウトフローは釣り合いの式を立てることで保険料を設定しています。この設定は制度発足時に立式する方法であるため、制度発足後はまた違う方法で式を立てることに注意しましょう。

制度発足後の保険料についても考えてみましょう。

アウトフローは制度発足時と同様に

現在被保険者給付現価+将来被保険者給付現価・・・③

となっています。

財源を考えると保険料からなるキャッシュインフローだけでなく、すでに発足して積み立てられた積立金も財源になるため

②の式+積立金・・・④

となります。③と④は等式で結べるため、これにより制度発足後の保険料を設定します。

この開放型総合保険料ですが、過去勤務期間の被保険者への給付や年金受給者への給付を行うかで、保険料率は異なり、また、ほかの財政制度との関係性も変わってきます。Trowbridgeモデルかつ加入年齢xe歳、定年年齢xr歳での定常人口における初年度F=0を前提にはしますが、様々な給付の場合における保険料率も見ていきましょう。

◆在職中の被保険者の過去勤務期間を通算し、かつすでに退職した従業員への給付を行う場合。

となり、賦課方式と同様の保険料率になります。

◆在職中の被保険者の過去勤務期間は通算するが、すでに退職した従業員への給付は行わない場合

この式にLを乗じると

となる。これは退職時積立方式の保険料と一致する。vを乗じているのは、退職時積立方式の

保険制度の適応と支払いのタイミングが異なるからになります。

◆在職中の被保険者の過去勤務期間を通算しない場合

この式にLを乗じると

と単位積立方式の保険料と一致します。

◆将来加入が見込まれる被保険者のみに給付をする場合

となる。これは給付のタイミングは異なるにしても加入時積立方式の保険料と一致します。

この場合は、加入者が将来加入する被保険者を支えるという非現実的な仮定をもとにしていますが、こういった

特性があるということがわかります。

問題1 ★☆☆☆☆ 開放型総合保険料方式の性質①

被保険者および年金受給権者の集団において、定常人口を仮定するとき、次の各場合の開放型

総合保険料は下記のいかなる財政方式の標準保険料と一致するか

[1]将来、現在の被保険者、受給権者について過去の期間を完全通算する。

[2]将来、現在の被保険者について過去の期間を通算する。

[3]将来、現在の被保険者について将来期間のみを給付の対象とする

[4]現実的な仮定ではないが将来の被保険者のみを給付対象とする。

A.賦課方式 B.退職時年金現価積立方式 C.単位積立方式

D.加入年齢方式 E.加入時積立方式 F.完全積立方式

解答解説

[1]完全通算するため、保険料は

となるため、A

[2]被保険者の過去期間までは通算するので

となり、B

[3]将来、現在の被保険者について将来期間のみを給付の対象とするので、

となるため、C

[4]将来の被保険者のみ給付対象とするので

となるため、E

この手の問題は保険料と給付現価の関係性の図を覚えておくと早く解くことが出来ます。

問題2 ★☆☆☆☆ 開放型総合保険料方式の性質②

定常人口にある集団に、Trowbridge モデル(保険料は年 1 回期初払い)の年金制度を導入し、財

政方式を開放型総合保険料方式とした場合について考える。このとき、制度発足時における保険

料は、過去勤務期間の取り扱いにより異なる。

(1)例えば、制度発足時における過去勤務期間の取り扱いについては、既に退職した従業員に給付を行わず、在職中の被保険者の過去勤務期間を通算しないものとする。その際の制度発足時の 1 人

あたりの保険料 および保険料

は、以下のように表すことができる。

また、 で使用されている給付現価を、他の財政方式の保険料で表すと以下のとおり。

まずは、在職中の被保険者の将来の加入期間に対応する給付現価を下記の通り変形していく。

これより

次に将来加入が見込まれる被保険者の給付現価について考えていきます。

よってこの制度の制度発足時の保険料は

となり、保険料は【6】方式の保険料保険料と一致することがわかります。

(2)

また、過去勤務期間の取り扱いを変えてみると次のようになる。

(ア)在職中の被保険者の過去勤務期間を通算し、かつ既に退職した従業員にも給付を行う場合の

制度発足時における保険料は、 【7】方式の保険料と一致する。

(イ)在職中の被保険者の過去勤務期間は通算するが、既に退職した従業員には給付を行わない場

合の制度発足時における保険料は、 【8】方式の保険料と一致する。

※なお、(イ)においては、保険料の払込時期に違いがあるため、保険料は 1年の時点の差を考慮

した上で等価となるように算出される。

【2020年 年金数理人から】

◆解答・解説

□の1から3までは

となる。

□4は

となり、

□5は

となる。

【6】単位積立方式【7】賦課方式【8】退職時年金現価積立方式

問題3 給付現価・人数現価の一部が変わる場合 ★★★☆☆

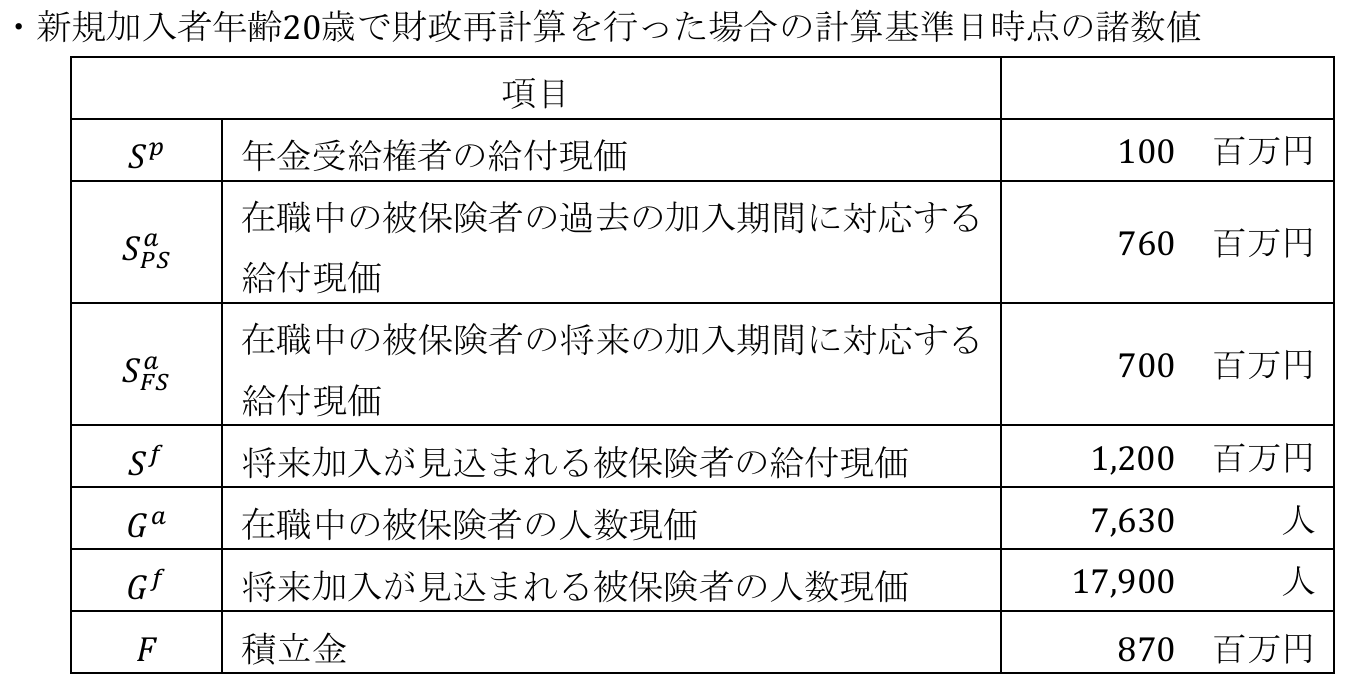

開放型総合保険料方式による財政運営を行っている年金制度があり、ある年の財政再計算について、新規加入年齢を「20歳」から「22歳」に変更することを検討している。新規加入年齢を「22歳」とした場合の1人あたりの保険料に最も近い数値を選択肢から選びなさい。なお、計算の前提は次のとおりである。

<計算の前提>

・定年脱退のみ脱退年度の期初より(加入期間(年)+5)万円の10年確定年金

(年1回期初払い)が支払われる

・加入期間1年未満の端数期間は切り捨てとし、期初から期末まで在籍した場合の加入期間は1年とする

・定年年齢は60歳で、定年による脱退は期初60歳の年度の期初に発生する

・新規加入、標準保険料の払い込みは、年1回期初に発生し、期初において、

「定年退職による脱退→新規加入→保険料の払い込み→給付の支払い」の順に発生する

・予定利率𝑖は2.0%

・将来加入が見込まれる被保険者数の見込みは、新規加入年齢以降の脱退が基礎率通りに推移する場合の定常状態の被保険者数が、計算基準日時点の被保険者数と同じになるように設定する

・新規加入者年齢を変更する場合は、将来加入が見込まれる被保険者数の見込みも再算定したものに変更するものとする

・脱退率は全ての年齢で0

・割引率(予定利率𝑖=2.0%)

\(v^{38}=0.47119、v^{40}=0.45289\)

(A) 73,500円 (B) 73,800円 (C) 74,100円 (D) 74,400円

(E) 74,700円 (F) 75,000円 (G) 75,300円 (H) 75,600円

(I) 75,900円 (J) 76,200円

【アクチュアリー 年金数理 2025年 第1問(7)】

◆解答・解説

諸条件より、新規加入年齢が変わることにより、制度発足後の開放型総合保険料方式の式

\(^OP=\frac{S^p+S^a+S^f-F}{G^a+G^f}\)

のうち、\(S^f\),\(G^f\)の値が変わると考えられる。

与えられた条件に注目すると

・脱退率は全ての年齢で0

・将来加入が見込まれる被保険者数の見込みは、新規加入年齢以降の脱退が基礎率通りに推移する場合の定常状態の被保険者数が、計算基準日時点の被保険者数と同じになるように設定する

といった条件から、Lを被保険者総数とすると財政再計算直後の新規加入者数の見込みは

\(l_{20}=\frac{L_{基準日時点}}{40}\)・・・❶

と表すことができる。また、

・新規加入者年齢を変更する場合は、将来加入が見込まれる被保険者数の見込みも再算定したものに変更するものとする

といった条件から制度変更後の財政再計算直後の新規加入者の見込みは同様に

\(l_{22}=\frac{L_{基準日時点}}{38}\)・・・❷

となる。ここで、❶より❷は、\(l_{22}=\frac{40}{38}l_{20}\)

と考えることができる。

新規加入年齢が20歳の場合の将来加入が見込まれる被保険者の給付現価は

\(S^f_{20}=\frac{v}{d}l_{20}^{(T)}・\frac{D_{60}45・\ddot{a}_{\overline{10}|}}{D_{20}}\)

となっているが、

新規加入年齢が22歳の場合の将来加入が見込まれる被保険者の給付現価は

\(S^f_{22}=\frac{v}{d}l_{22}^{(T)}・\frac{D_{60}43・\ddot{a}_{\overline{10}|}}{D_{22}}\)

とわかる。

これより

\(S^f_{22}=\frac{40}{38}・\frac{43}{45}\frac{v^{38}}{v^{40}}S^f_{20}\)

\(=1255.78969831≈1255.790\)

また、将来加入が見込まれる被保険者の人数現価\(G^f\)は

\(G^f_{20}=\frac{v}{d}l_{20}^{(T)}\frac{\sum_{x=20}^{59}D_x}{D_{20}}\)

から

\(G^f_{22}=\frac{v}{d}l_{22}^{(T)}\frac{\sum_{x=22}^{59}D_x}{D_{22}}\)

となるため、\(G^f_{22}=\frac{40}{38}\frac{1-v^{38}}{1-v^{40}}G^f_{20}≈18211.87\)

とわかる。これより、

\(^{O}P_{22}=\frac{100+760+700+1255.79-870}{7,630+18211.87}≈0.075296百万\)

となるので、解答は(G)となる。

1⃣12月20日に解答を修正しております。

(参考問題:年金数理人 2021 問11)

問題4 制度開始後の開放型総合保険料方式 ★★★★★

Trowbridgeモデルによる年金制度が定常状態に達していたとする。この年金制度の年間保険料は140百万円、年間給付額は160百万円、予定利率は2.5%である。

ある年度から財政方式を開放型総合保険料方式に変更することとするが、6年目の保険料を当初の15パーセント引き上げるとする段階的な保険料を設定することとする。保険料の計算は期初に行い、期初払いとする。毎年「計算時点から6年目の保険料を引き上げる」という前提で、保険料の再計算を行うため、15パーセント引き上げられた後の保険料が実際に適応されることはない。財政方式を変更した年度を第一年度とした場合、積立金の額が0になる年度にもっと近いあものは次のうちいずれか。なお、年間給付金(期初払)や予定利率は財政方式後も同一であり、積立金の運用利回は予定利率通りに推移しているものとする。また、計算には以下の近似式を使用してよい。

(A)第33年度 (B)第41年度 (C)第46年度 (D)第68年度

(E)積立金の額は0にならない。

【年金数理人 平成25年 年金数理】

◆解答解説

まずは、開放型総合保険料方式へ移行前、定常状態であるので極限方程式から

⇔・・・❶

とわかる。

次にすでに制度は動いている総合保険料方式の保険料を考える。

・・・❷

第2年度の保険料を求めるために、収支の式から積立金を考える。

・・・❸

これより、

・・・❹

となる。保険料を求める→積立金を求める→ といったサイクルを回していけば、いずれは、積立金がどのように変化するかわかる。

ただ、選択肢を見ると40回以上実施しなくてはいけないということも察せられる。ここで、❹の式を見るに積立金の額が異なるだけで、❷と構造は変わらない。そのため、積立金の漸化式を考え、この工程をすっ飛ばしていきたい。

漸化式を扱う上で、構造を把握しやすくするために、

・・・❹

とする。

これより、❷は

・・・❷’と表せます。

これを❸の式に代入すると

・・・❸’

となっていることがわかる。

同様に

これを一般化すると

ここで、を満たす最大のnを考えていく。

ここで左辺の繁分数の形を整理すると

ここで、両辺に自然対数をとると、

ここで与えられた近似式

を用いようとする。ここで、右辺は、子の近似式が用いることのできる形ではないので、帳尻合わせを行うとする。

上記の式に近似式を用いて計算すると

となるので、解答は(C)

問題5 保険料率の考え方の違い(考察問題) ★★★☆☆

毎年、前年の(1+α)倍(α>0)の新規の被保険者が\(x_e\)歳で加入し、定年年齢\(x_r\)歳までは想定した脱退率通りに推移し、定年年齢\(x_r\)歳から最終年齢ωまでは想定した死亡率通りに推移する集団を考える。この集団に対し、Trowbridgeモデルの年金制度を新たに発足するとき、以下の問いに答えよ。なお、すでに定年退職したものにも満額の年金を支給するものとし、保険料は1人あたり一定額を年1回期初に払い込むものとする。

(1)以下の\(P_1\)と\(P_2\)は等しくなることを示せ。

\(P_1\):発足時点における賦課方式に基づく在職中の被保険者1人当たりの保険料

\(P_2\):発足時点における開放型総合保険料方式に基づく在職中の被保険者1人当たりの保険料。ただし、予定利率をi (i>α)とし、発足時点における積立金は0とする。

(2)以下の\(P_3\)は(1)の\(P_1\)と等しくなることを示せ。

\(P_3\):発足時点における加入年齢方式に基づく在職中の被保険者一人当たりの標準保険料

ただし、加入年齢を\(x_e\)歳とし、予定利率をαとする。

【年金数理人 2021 問題20】

◆解答解説

保険料算定時点を想定してみていく。

まず、保険料計算算定時点で\(l_{x_e}\)の加入があったとすると、被保険者が前年度の(1+α)倍でないときと比較して、本問の場合では、保険料支払いのコーホートに注目すると\(\frac{1}{1+α}l_{x_e+1}\)、\(\frac{1}{(1+α)^2}l_{x_e+2}\)、・・・となる。これは、新規の被保険者を基準に考えているためです。

同様に年金受給権者について考え

\(P_1=\frac{\sum_{x_r}^{ω}(\frac{1}{1+α})^{x-x_e}l_x}{\sum_{x_e}^{x_r-1}(\frac{1}{1+α})^{x-x_e}l_x}\)

となります。このように賦課方式はカメラのシャッターのように、期初時点でのある一瞬をとらえて、収支相等を考えます。

次に、開放型総合保険料方式は、制度発足時を基準に、給付現価と収入現価を考えるます。上記の賦課方式とことなり、将来を見据えるという点で考え方が異なります。制度発足時のBから比較するとn年後(n≧0)の給付は\(B_n=B(1+α)^n\)となります。制度発足時からn年後の被保険者数は発足時の被保険者数Lと比較すると\(L_n=L(1+α)^n\)となります。

これより、給付現価Sと給付現価Gは

\(S=B\sum_{n=0}^{∞}(\frac{1+α}{1+i})^n\)

\(G=L\sum_{n=0}^{∞}(\frac{1+α}{1+i})^n\)

となります。これよりi>αより、Σの和を考えると

\(S=B\sum_{n=0}^{∞}(\frac{1+α}{1+i})^n=B\frac{1+i}{i-α}\)

\(G=L\sum_{n=0}^{∞}(\frac{1+α}{1+i})^n=G\frac{1+i}{i-α}\)

となります。これより、\(P_2=\frac{B}{L}\)となります。

また、制度発足時の被保険者数は、

\(L=\sum_{x=x_e}^{x_r-1}l_x\frac{1}{(1+α^{x-x_e})}\)

となる。制度発足時の給付も

\(B=\sum_{x=x_r}^{ω}l_x・\frac{1}{(1+α)^{x-x_e}}\)

となるので、

\(P_1=P_2\)が成り立つ。

(2)

\(P_3=\frac{\sum_{x=x_r}^{ω}D_x}{\sum_{x=x_e}^{x_r-1}D_x}\)

\(=\frac{\sum_{x=x_r}^{ω}l_x・v^x}{\sum_{x=x_e}^{x_r-1}l_x・v^x}\)

\(=\frac{\sum_{x=x_r}^{ω}l_x・\frac{1}{(1+α)^x}}{\sum_{x=x_e}^{x_r-1}l_x・\frac{1}{(1+α)^x}}\)

\(=\frac{\sum_{x=x_r}^{ω}l_x・\frac{1}{(1+α)^{x-x_e}}}{\sum_{x=x_e}^{x_r-1}l_x・\frac{1}{(1+α)^{x-x_e}}}\)

となる。これより、\(P_1=P_3\)となります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/418a566a.744e64ad.418a566b.9eceecb5/?me_id=1310259&item_id=10529704&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbooksdream%2Fcabinet%2Fracoon_102%2F4489023421.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 【年金数理】アクチュアリー2025年 問題・解答 – wakuwaku math