今回は個人平準保険料方式についてみていきましょう。

個人平準保険料方式(Individual Level Premium Method)はここの被保険者がそれぞれの給付に要する費用を加入期間中に

①一定の金額

②給与に対して一定率

の上記の2つのパターンのどちらかで積み立てる財政方式となっています。

こういった支払う額が一定になることを「平準」といいます。

ここで制度発足時を考えていきましょう。

この制度では、制度発足時においては被保険者の各年齢に応じて保険料が異なります。

Trowbridgeモデルで加入年齢が歳、定年年齢

歳での定常人口において、制度発足時x歳の被保険者の被保険者の保険料は

となります。

の時は、

となり、加入年齢方式の保険料率と一致します。

また制度全体の保険料は、

となります。

上記の場合と異なり、制度発足時に年金受給権者に対する給付現価を一括して償却する場合を考えてみましょう。

このときの保険料は、

といったように保険料率の総和に加えて、年金受給権者の給付現価を加えた額が制度全体の保険料となります。

第2年度の保険料は、

となっており、新規の加入者によって制度全体の保険料は徐々に加入年齢方式の保険料に置き換えられていきます。

第3年度の保険料は

となっており、これを一般化すると

となります。これを変形すると

となり、これより、個人平準保険料方式の保険料は、加入年齢方式における在職中の被保険者の責任準備金積立に要する保険料と加入年齢方式の標準保険料と等しいことがわかります。

問題1 個人平準保険料方式の公式 ★☆☆☆☆

Trowbridgeモデルの年金制度(保険料、給付は年1回期初払い)を発足する場合を考える。制度の在職中の被保険者およびすでにその集団を定年脱退した者に対応した給付を行うものとし、財政方式は個人平準保険料方式とします。次の空欄には入る式を求めなさい。

制度導入時にx歳()である加入者の保険料率

・・・①

※①は計算基数で表記すること。

制度導入時にすでに年金受給権者であるものについて、年金現価相当額を全額保険料で支払うこととすると、制度導入時の制度全体の保険料は

となります。さらに第t年度()の保険料

は制度導入時の在職者とそれ以降に加入したものとを区別して、

【平成24年 年金数理人 改】

◆解答解説

基本的な公式を確認する問題です。公式や意味を把握していれば、一瞬です。

・・・①

・・・②

上記のように問題によっては、加入年齢方式ではなく、平準積立方式の保険料を用いて表記する問題もあるので、狼狽しないようにしていきたい。

上記の問題や、初めに紹介した年金受給者の給付現価を1年度に支払うパターンについて考察していきたい。

年度末時点において、1年度期初に支払った

の終価は

・・・①となります。

続いて制度導入時点での在職中の被保険者において、との差額の

年度末の元利合計は

となります。これを整理していくと

ここで帳尻合わせ的にlxを下記のように発生させます。

・・・②

ここで、①+②を足すと、

となります。

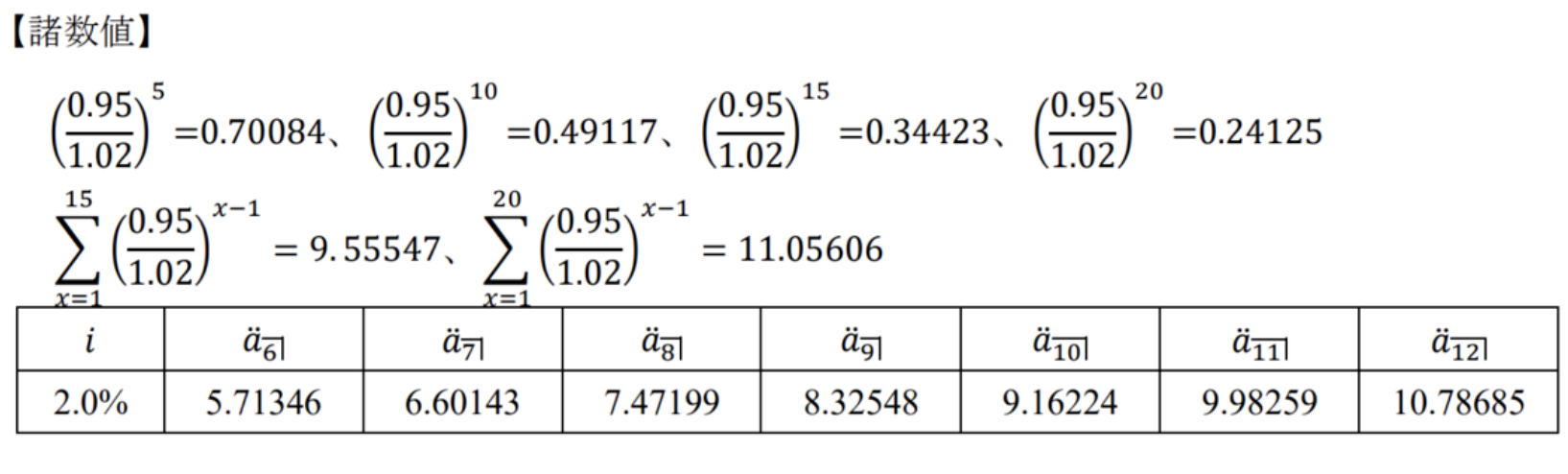

問題2 個人平準保険料方式の年齢ごとの標準保険料 ★★★☆☆

Trowbrigeモデルの年金制度(保険料は年1回期初払い)を発足させることにする。財政方式としては、個人平準保険料方式(特別保険料は定額

償却)を検討している。加入年齢を40歳、定年年齢を60歳とし、発足時の人員は40歳のものと45歳のもののみが存在するものとする。また、予定利率を2.0%、予定脱退率(死亡脱退を含む)を全年齢で5.0%とする。このとき、加入年齢方式による発足直後の1年間の標準保険料と特別保険料の総額が個人平準保険料方式による制度発足直後の1年間の保険料の額を下回らない最長の特別保険料の償却年数は次のいずれか。

(A)7 (B)8 (C)9 (D)10 (E)11

◆解答解説

次に特別保険料を求めるために、未積立債務、つまり、責任準備金と積立金をそれぞれ考えていく。制度の発足時で、別途特別な積立金を拠出しているわけではないので、

責任準備金は、将来法で算出すると

これより、特別保険料は

※nは特別保険料の償却期間:今回、最大値を求めるところ。

次に個人平準払保険料方式の各年齢の標準保険料を考えていく。

この保険料方式は加入年齢において、加入年齢方式の標準保険料と一致するので、

次に、45歳の標準保険料は

これより、問題文の条件から

⇔

⇔

これより、最も近い値を考えると

より、n=10の(D)が選択肢として正しい。

問題3

定常人口の状態にある集団に、在職中の被保険者を対象とした、Trowbrigeモデルに基づく年金制度を発足させた。対象者の過去の勤続期間を通算し、財政方式は個人平準保険料方式とした。制度発足後、年金制度は予定通りに数位したため、制度発足後t年度末()に財政方式を加入年齢方式に変更した。これによって未積立債務が生じることになるが、この未積立債務の額として、適切なものは次のうちいずれか。なお、この年金制度の加入年齢は

歳、定年年齢は

歳、個人平準保険料方式の制度発足時の年齢xにおける保険料を

、加入年齢方式の標準保険料を

とする。

(A)

(B)

(C)

(D)

(E)

【年金数理人 平成27年度】

◆解答解説

制度発足後のt年度期初ではなく、t年度末に加入年齢方式に変更したことに注意して考えていきましょう。

個人平準保険料方式の保険料率は、加入年齢方式の保険料率よりも高く、本問と同じ変更があった場合、保険料収入が減少することになります。

この保険料収入の減少により未積立債務が発生するものと考えられる。

t年度期初では歳の被保険者は、期末では

歳となっており、期末時点で財政方式が変更になるので、期末でのこの年齢での未積立債務は

となります。

これの各年齢の和を求めるので、(D)が正しい。

問題4 教科書問題(制度全体の保険料) ★★☆☆☆

Trowbridgeモデル(定年退職者に年1回期初払い即時支給開始終身年金を支給するものとする)の年金制度において、個人平準保険料方式の財政運営を考える。制度発足時の被保険者(退職者を含む)については、給付に要する費用に制度発足時以前の期間を含め、被保険者期間は、制度発足時から退職時までの期間をいう。

この場合、制度発足時にx歳()の被保険者の保険料率は

・・・①

であり、第1年度の保険料総額をとすると

・・・②

である。また、第n年度の保険料総額をとすると

・・・③

・・・④

である。上記の各□にそれぞれ入る数式を求めよ。

◆解答解説

①については、

・・・①

②については、年金受給権者の給付も考える年金制度のため、制度全体の保険料は

・・・②

となります。

③については

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3b0a4eaa.b8205540.3b0a4eab.7c66cd5f/?me_id=1251035&item_id=18820334&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa10%2F46000%2F11044347.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")