今回は死差についてみていきましょう。

視差は、被保険者、年金受給者の死亡状況が予定と異なる場合に発生します。

死亡差が発生した際の責任準備金には下記のような関係が成り立ちます。

\(V_n=(V_{n-1}+C)(1+i)-B-死差\)

死差は、負債の減少と給付支払による資産減少を表します。

問題1

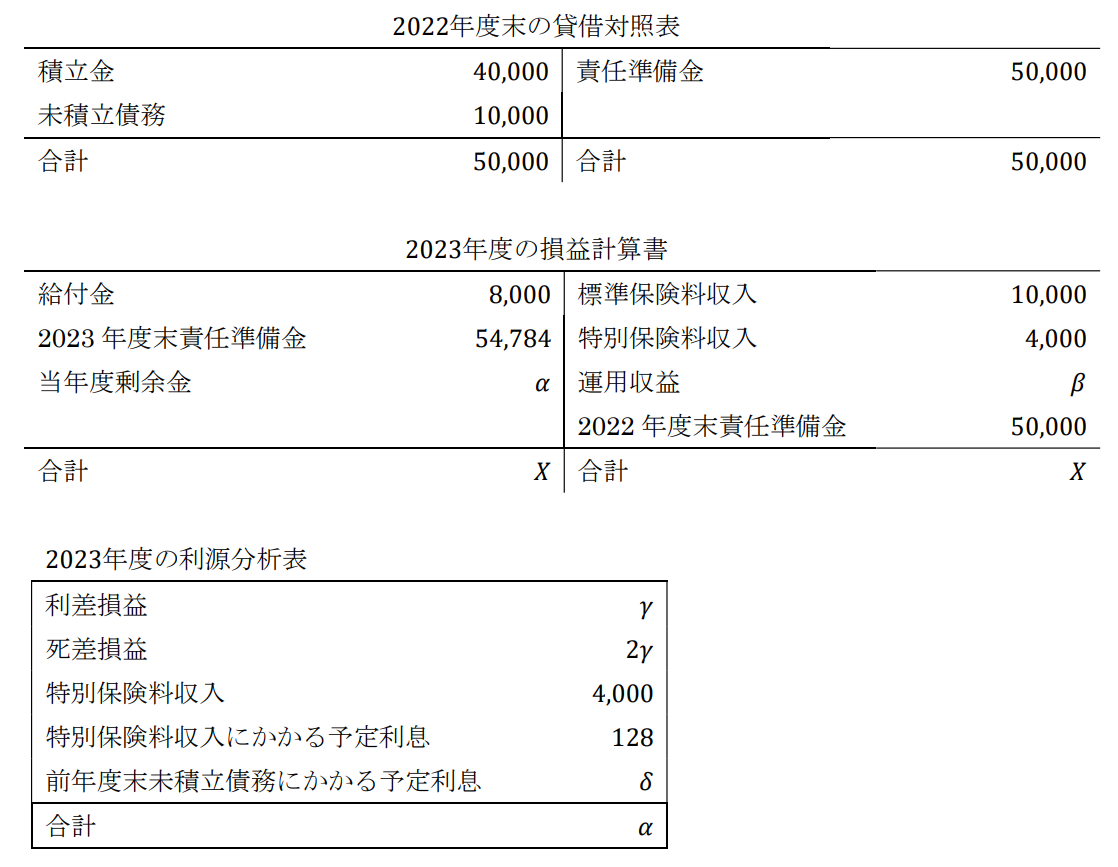

財政方式として加入年齢方式を採用している年金制度(保険料の払い込みは年1回期初払い、給

付の支払いは年1回期末払い)の2022年度末の貸借対照表、2023年度の損益計算書は次のとおりである。このとき当年度剰余金の額𝛼に最も近いものを選択肢の中から1つ選びなさい。なお、2023年度は、死差損益が利差損益の 2 倍であったものとし、利差、死差および前年度末未積立債務にかかる予定利息以外の差損益は発生しなかったものとする。

(A) 1,000(B) 1,500 (C) 2,000 (D) 2,500

(E) 3,000(F) 3,500 (G) 4,000 (H) 4,500

(I) 5,000 (J) 5,500

【アクチュアリー 2023年度年金数理】

◆解答解説

特別保険料収入が4000で特別保険料収入にかかる予定利息が128のため、

4000×i=128が成り立ちます。これより、i=0.032とわかります。

2023年度は利差・死差、前年度未積立債務にかかる予定利息以外の差損益は発生しないため、2023年度末責任準備金は

前年度末責任準備金= (今年度末責任準備金+標準保険料収入) × (1 + 𝑖) −給付金−死差損益

が成り立ちます。

これより、

(50,000+10,000)×(1+i)-8,000-2γ=54,784

が成り立ちます。

これより、死差損益は2γ=-864となり、死差損益が利差損益の2倍のため、利益損益γ=-432とわかります。

利差損益はFを2022年度末の積立金とすると

\(γ=(F+C+C’)×(j-i)\)

より、j=0.024とわかります。これより、

運用収益は

\(β=(F+C+C’)×j\)

より、β=1,296とわかります。これより、X=65,296とわかり、α=2,512となることもわかります。これより

解答は(D)

(別解)

利源分析表を用いても求めることができ、死差が求まった時点で、γ=-432とわかったのであれば、δ=前年度未積立債務×i=320と求めているのであれば、

『利差損益+死差損益+特別保険料収入+特別保険料保険料にかかる予定利息-前年度未積立債務にかかる予定利息』

の計算を行うことで、α=2,512と求めることができます。

こちらの別解では、前年度未積立債務にかかる予定利息は利源分析表を用いて計算を行う場合は、剰余金を減らす働きを持つため差し引くことを気を付ける必要があります。