今回は賦課方式という財政制度について考えていきます。

◆賦課とはなにか

賦課、また『賦』という文字、漢字になじみがないかもしれませんが、

『賦』には①ねんぐ。財物や労役を割り当てる。 ②あたえる。 ③わかつ。

という意味があり、賦課とは、その年々に必要な財源をその年々の歳入によって賄うといった意味があります。

年金制度での賦課方式も、その名前が表す通り、その年の年金受給権者への給付を現役世代が賄うという形になっています。現役世代の給料を原資としているため、インフレや給与水準を反映しやすいという特徴があります。

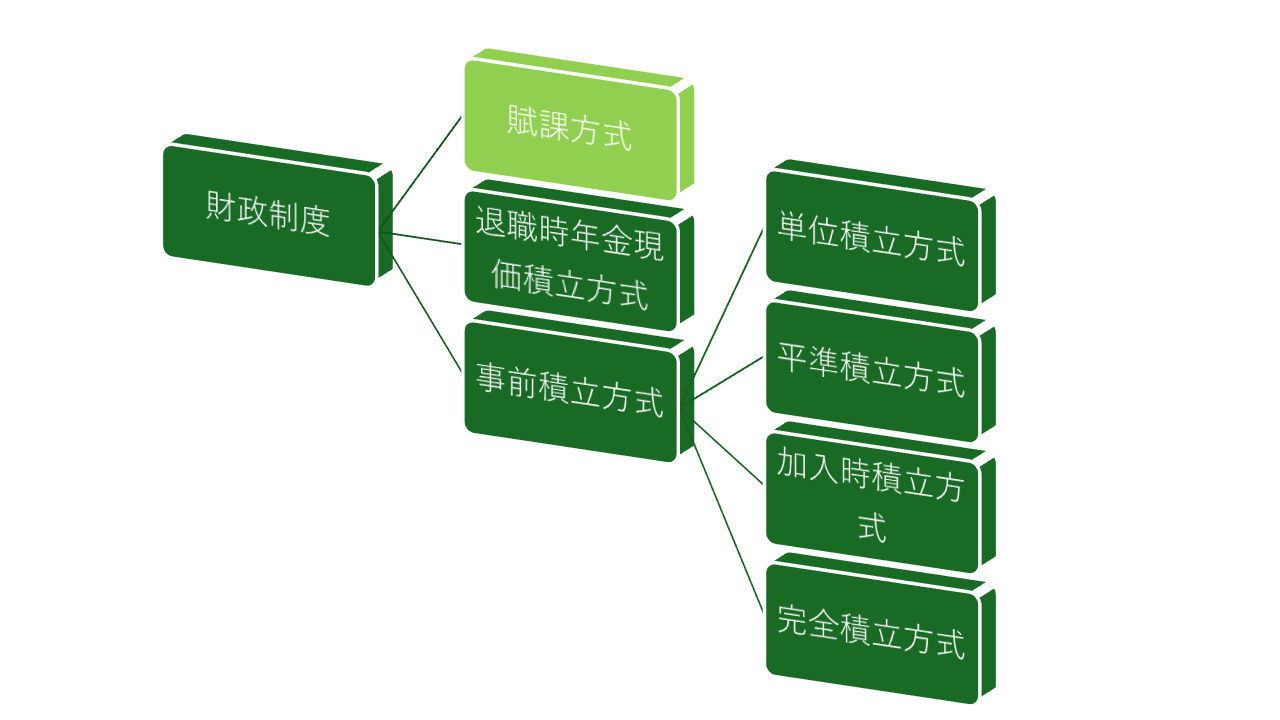

◆日本の公的年金と賦課方式の歴史

賦課方式は主に公的年金制度に用いられており、2024年現在の日本では賦課方式が採用されています。1942年以前では以前は賦課方式ではなく積立方式が採用されていました。その後、戦後となり高度成長期のインフレによる影響で支給すべき財源が不足したため、1966年に実施された財政再計算の結果、積立方式と賦課方式とのハイブリッドである段階保険料方式による修正積立方式がとられるようになり、その後の1973年の年金改正により賦課方式の要素、色合いががさらに強くなり、現在ではほぼ賦課方式に事実上移行しているようです。

先進国では、賦課方式を公的年金に採用している国が多いようです。

参考:先進諸国の公的年金制度

公的年金での採用に対して、企業年金においては、この賦課方式は積立金がない制度なので、年金受給権者に対して、年金を支払う準備がないということを意味します。受給権者保護の観点で見ると採用するのにはふさわしくありません。

◆賦課方式の数理

数理的には、保険料の払い込み対象は年金受給者で、給付が発生するその都度ごとに同額の保険料を払いこまなければなりません。

以下には数理的な公式や関係式を紹介しています。

・保険料現価(率)

・制度全体の保険料現価

・積立金

上記の式を見ればわかりますが、積立金が0なので、事前積立を行う必要はなく、また積立金による、利息収入を想定に入れていないので、その分の保険料は高くなるといったデメリットも存在しています。また、運用環境の悪化等があったとしても、積立金がそもそもない方式なので、運用による年金の削減の心配はないというメリットがあることもわかります。

特徴として、

積立金がすべての財政方式の中で最も小さい。(積立金が0)

保険料率、保険料はすべての財政方式の中で最も大きい。

では問題に移っていきましょう。

問題1 賦課方式の性質について ★☆☆☆☆

Trowbridgeモデルの年金制度における定常状態を考える。

賦課方式の年金制度において正しいものはいくつあるか答えよ。

①

②賦課方式による年金制度において、掛金は各年度の加入者数や給与、制度からの脱退者数及び給与支払額に応じて変動する。

③保険料水準は、あらゆる財政方式のなかで最大である。

(A)0個 (B)1個 (C)2個 (D)3個

【wakuwaku math オリジナル問題】

◆解答解説

①は正しい。賦課方式は積立金を保有しません。

②各年度ごとでみると賦課方式の保険料と給付には

上記の関係があるため、支払額が変動すれば、掛金(保険料)も変動することがわかります。よって正しいです。

③賦課方式の重要な性質です。賦課方式は、積立金が存在しないがゆえに、積立金利息がないです。そのぶん保険料水準は最大となってしまいます。よって正しいです。そのため上記から、(D)

1⃣①の積立金に関しては、2021年アクチュアリー試験、2019年年金数理人で問われています。

問題2 賦課方式と到達年度 ★☆☆☆☆

毎年、期初に恒常的に20歳の新規被保険者500人が制度に加入してきて、満60歳に到達した翌年度の期初に一時金として150を受給できる制度がある。年齢x歳の脱退率は

であり、被保険者集団は定常人口になっている。この制度の一時金給付の財源を賦課保険料方式で賄うとした場合の年1回期切払い保険料率として、最も近いものの記号を選べ。また、60歳に到達した者のうち翌年度の期初までの死亡は考えないものとする。

(い)1.17 (ろ)1.20 (は)1.23 (に)1.26

【wakuwaku math オリジナル問題】

◆解答解説

賦課方式で運営されているので、給付・保険料の拠出をそれぞれもとめていく。

まず、給付を求めるために、60歳の生存者人数を求める。

となっており、

となっており、

であることがわかる。

つまり、10名ずつ減っていくことがわかります。

これより、とわかる。

ここで給付の支払い時期について考えていく。

『60歳到達年度の翌期初から支給』とあるので『61歳から支給』と考える方もいるだろうが、民法143条の「年齢計算ニ関スル法律」では、年齢は出生の日から起算し起算日の前日に満了するとあるので、60歳に到達する日は、59歳の年度期末と考えることができます。そのため、

【60歳に到達した翌年度の期初に支給⇒59歳の年度期末に到達した次の日に支給】

と考えることができます。これより、支払時期は60歳の年度の期初で給付の総額は、

となります。保険料は、期初に存在する加入者なので

となる。これより、

よって、解答は(は)となります。

1⃣年金数理人の平成23年度に類題あり。

問題3 到達年度のずれ ★★☆☆☆

毎年、期初に恒常的に20歳の新規被保険者600人が制度に加入してきて、満60歳に到達して脱退する場合にのみ一時金として100を受給できる制度がある。年齢x歳の脱退率は

であり、被保険者集団は定常人口になっている。この制度の一時金給付の財源を賦課保険料方式で賄うとした場合の年1回期切払い保険料率として最も近いものの記号を選べ。ただし、被保険者の誕生日は年間に平均的に分布ししており、脱退は年間を通じて平均的に発生し、予定利率は3.5%とする。

(A)1.193 (B)1.208 (C)1.214 (D)1.299 (E)1.235

【アクチュアリー 年金数理 平成13年】

◆解答解説

となっており、

とわかる。同様に

となっており、

と1年ごとに10名ずつ減少していくことがわかる。

これにより、から給付Bは200×100の額が1年間を通して平均的に発生する。

保険料は期初に存在している、各年齢の加入者の和なので

よくある支払い時期が「60歳到達年度の翌年度期初から」という、つまり「60歳の年度期初」という設定だと

と賦課方式の保険料を考えてしまうが、このように考えてはいけない。誕生日が年間に平均して分布しているとあるので、60歳になる到達タイミングが60歳の年度の期初ではなく、その年の年央にあると考えなくてはならない。そのため、給付と掛金の拠出が一致する一般的な賦課方式ではなく、掛金の拠出の後に給付があるというずれを考える必要がある。そのため、下記のように計算するのが正しい。

計算の結果として(C)が正しい答え

1⃣誤答が1234567になり、『いい感じの数値が出たし、これが答えだろう』と受験生のミスを誘発するように作問されており、非常に悪意とユーモアあふれる問題ですね。ただ、問題設定として給付と掛金の拠出タイミングが異なるので、これを現実の国民年金の賦課方式と比較するとやや違和感がありますね・・・

|

賦課保険料について詳しく書いてくれています。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3b5b54fe.670c15fa.3b5b54ff.23a330d9/?me_id=1220950&item_id=14807450&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fneowing-r%2Fcabinet%2Fitem_img_1729%2Fneobk-2856281.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

賦課方式に関する問題も載っています。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3a9f5032.6976e981.3a9f5033.f35b6249/?me_id=1213310&item_id=20068708&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3422%2F9784489023422.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 年金数理 – wakuwaku_math

ピンバック: 退職時年金現価積立方式(Terminal Funding Method) – wakuwaku math