今回は一時金選択についてみていきましょう。

一時金選択とは適格退職年金や確定給付企業年金等において規約に定めることにより、年金受給権者が、保証期間分相当について年金の代わりに一時金としての支給を選択することができます。

問題1 一時金選択をすることによる責任準備金の変動① ★★☆☆☆

ある年金制度では定年退職による脱退時に 20年保証期間付き終身年金、または一時金を選択することができる。年金は脱退の翌年度から年1 回期初払いで支給され、一時金は脱退の翌年度期初に支給される。定年年齢は 60 歳とし、給付利率は 5.0%、20 年保証期間付き終身年金の年金額は脱退時の一時金額÷予定利率 5.0%の 20年確定年金現価率(年 1 回期初払い)で計算されるもの

とする。責任準備金は予定利率 2.0%、全員が年金を選択するものとして計算する。ある年度において、定年退職による脱退者の 30%が一時金を選択し、その一時金総額が 50,000 であるとき、定年退職による脱退者の一時金選択により発生した年金財政上の差益に最も近いものは次のいずれか。なお、必要であれば、以下の諸数値を使用しなさい。

【諸数値】

・\(\ddot{a}_{\overline{20}|}^{2.0}\)=16.67846

・\(\ddot{a}_{\overline{20}|}^{5.0}\)=13.08532

・基数表 (予定利率2.0%)

| 年齢(x) | \(D_x\) | \(N_x\) |

| 60 | 28,363 | 549,108 |

| 80 | 13,600 | 117,852 |

(A)10,000 (B)15,000 (C)20,000 (D)25,000 (E)30,000

【年金数理人 2023年 年金数理】

◆解答解説

一時金選択がなされた場合について注目すると、定年退職による脱退者の 30%が一時金を選択し、その一時金総額が 50,000とあるため、これから一時金金額Aが0.3×A=50,000からA=166666.66666とわかる。

これより、全員が年金を選択した場合を考えるとこの場合の60歳の定年退職者の責任準備金は

\(V_{60}=\frac{A}{\ddot{a}_{\overline{20}|}^{5.0}}(\ddot{a}_{\overline{20}|}^{2.0}+\frac{N_{80}}{D_{60}})\)・・・❶

これに諸数値を代入すると、❶=265355.778912となる。

また、ある年度の一時金選択がなされた場合の60歳の定年退職者の責任準備金を考えると、

\(V_{60}’=50,000+0.7\frac{A}{\ddot{a}_{\overline{20}|}^{5.0}}(\ddot{a}_{\overline{20}|}^{2.0}+\frac{N_{80}}{D_{60}})\)

=235749.045238・・・❷

最後にある年の一時金選択がなされた場合の責任準備金と全員が年金を選択した場合した場合の責任準備金の差は

\(V_{60}’-V_{60}\)=-29606.733674

となるので、責任準備金の減少、つまり差益29606.7が生じる。この値に最も近い選択肢は、(E)となる。

問題2 一時金選択をすることによる責任準備金の変動② ★★★☆☆

ある年金制度では60歳の定年脱退時に20年保証期間付き終身年金、5年確定年金、または、一時金をそれぞれ任意の割合(定年脱退時の一時金に対する割合)で選択することが出来ます。年金は脱退時から年1回期初払いで支給され、一時金は即時で支給されます。

責任準備金は20年保証期間付き終身年金を100%選択するものとして計算されます。

ある定年脱退者の給付選択割合が下表のとおりになった。

| 給付 | 選択割合 |

| 20年保証付き終身年金 | 50% |

| 5年確定年金 | 30% |

| 一時金 | 20% |

当該定年脱退者について上記の選択を行う前の責任準備金の合計が1200であるとき、当該選択により発生した年金財政上の差益の額に最も近いものは次のうちいずれか。なお、給付利率は2.5%とし、20年保証付き終身年金の年金額は、脱退時の一時金額÷予定利率2.5%の20年確定年金現価(年1回期初払い)で、5年確定年金の年金額は、脱退時の一時金額÷予定利率2.5%の5年確定年金現価(年1回期初払い)で計算されるものとする。また責任準備金の計算上の予定利率は1.5%とし、必要であれば下図を利用しなさい。

| 予定利率1.5% | 予定利率2.5% | |

| 4.8544 | 4.7620 | |

| 17.4262 | 15.9789 | |

| 100,000 | 100,000 | |

| 52,902 | 43,482 | |

| 2,056055 | 1,826,930 | |

| 471,002 | 366969 |

(A)156 (B)159

(C)162 (D)165 (E)168

【年金数理人 2021年 年金数理】

◆解答解説

方針としては、

まずは、この問題の年金額を求めていく。年金額は給付利率は2.5%とし、20年保証付き終身年金の年金額は、脱退時の一時金額÷予定利率2.5%の20年確定年金現価(年1回期初払い)で計算されるため年金額をR、一時金額をAとすると

とわかります。

任意選択されていない初期の状態だと60歳の定年脱退時に20年保証期間付き終身年金に対しての責任準備金のため、

となる。これより、脱退時の一時金額がとわかります。

次に任意選択をした際の責任準備金を求めていく。

任意選択をした際の責任準備金は

となります。より、これに0.5を乗じたものは600となります。

これより、1200×0.5+866.213×(0.3×4.8544÷4.7620+0.2)

より、任意選択した責任準備金は1038.1487982884となることがわかります。

この任意選択時の責任準備金ともともとの責任準備金\(V_{60}’-V_{60}\)の差をとると

-161.851208となり、責任準備金の減少、つまり差益となります。

これより、解答選択は(C)となります。

問題3 一時金選択と利元分析 ★★★★☆

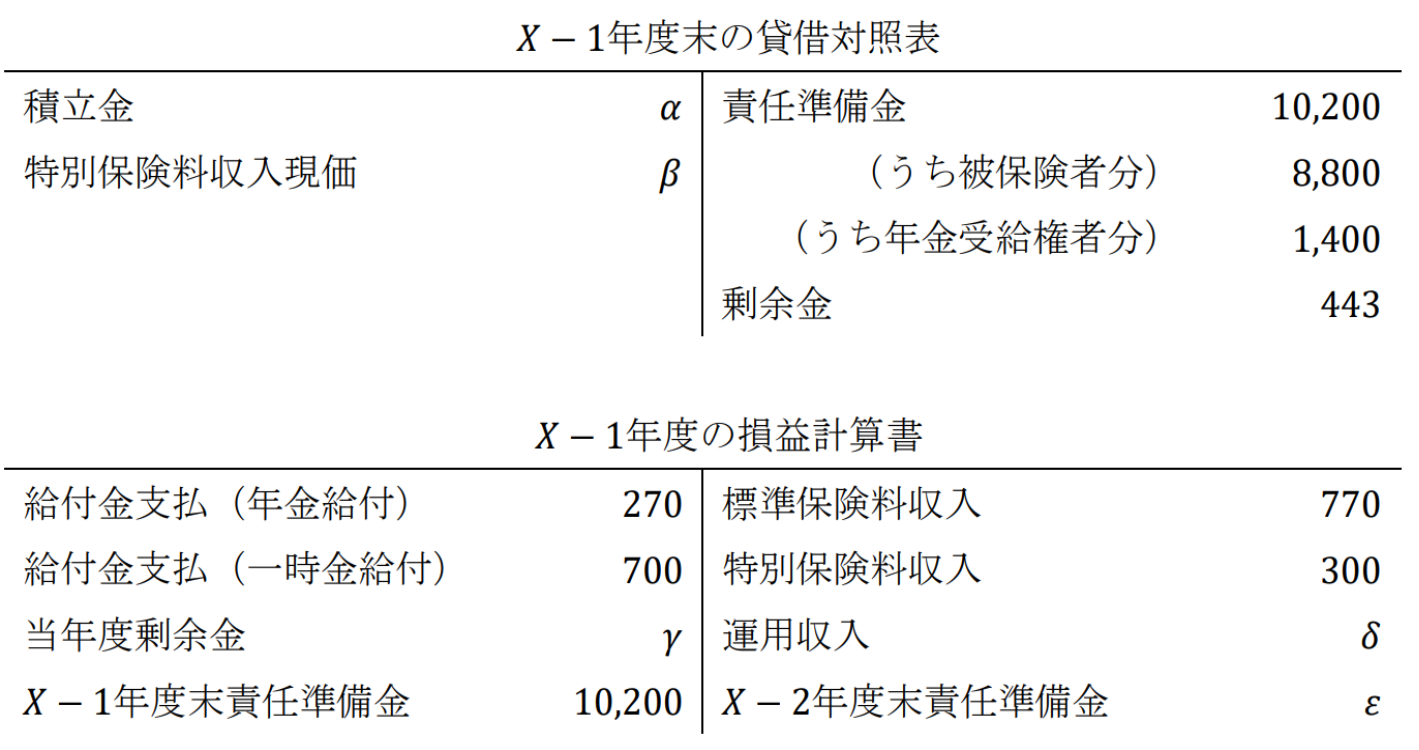

ある年金制度におけるX − 1年度末の貸借対照表、X − 1年度の損益計算書、給付の内容、計算の前提および留意事項は次のとおりである。次の①~③の各問に答えなさい。

<給付の内容>

・脱退時の年齢に応じた定額制である

・定年到達により脱退した者には脱退の翌年度初から10年確定年金を支払い、定年到達以外の事由により脱退した者には脱退時に一時金を支払う

・年金の支給開始時および支給期間中に年金受給権者本人が選択することにより、残余支給期間の年金にかえて一時金の支払いを受けることができる

<計算の前提および留意事項>

・予定利率は2.0%である

・定常人口であり、X− 1年度は計算基礎率どおりに推移したものとする

・定年到達による脱退は期末、定年到達以外の事由による脱退は期初に発生するものとする

・制度発足以降X − 1年度末まで、定年到達により脱退した者および年金受給権者は全員、年金にかえて一時金の支払いを受けることを選択していない

・責任準備金の計算において、定年到達により脱退した者の一時金選択および年金受給権者による年金の支給期間中の一時金選択は発生しないものとして計算している

・財政方式は加入年齢方式を採用しており、標準保険料および特別保険料の払い込みならびに年金および一時金の支払いは年1回期初に発生するものとする

・特別保険料は一定期間にわたり均等に拠出するものとし、𝑋− 1年度末での特別保険料の残余償却期間は5年である

\(\ddot{a}_{\overline{5}|}= 4.81\)

①X-1年度末の積立金(α)の値に最も近いものを選択肢の中から1つ選びなさい。

(A)7,100 (B)7,400 (C)7,700 (D)8,000 (E)8,300

(F)8,600 (G)8,900 (H)9,200 (I)9,500 (J)9,800

②

𝑋年度は、運用利回り以外はすべて予定どおりに推移し、剰余金が270減少した。このとき、X年度の運用利回りの値に最も近いものを選択肢の中から1つ選びなさい。

(A)−2.0% (B)−1.5% (C)−1.0% (D)−0.5% (E)0.0%

(F)0.5% (G)1.0% (H)1.5% (I)2.0% (J)2.5%

③ X + 1年度は、運用利回り以外の推移が次のとおりであった。そして、𝑋 + 1年度末の剰余金が403になったとする。このとき、X + 1年度の運用利回りの値に最も近いものを選択肢の中から1つ選びなさい。なお、X年度については②のとおり推移したものとする。

<運用利回り以外の推移>

・X年度末に定年到達により脱退した者およびX年度末の年金受給権者が全員、年金ではなく一時金の支払いを受けることを選択した。なお、X年度末に定年到達により脱退した者およびX年度末の年金受給権者に支払われた一時金の総額はX年度末の年金受給権者の責任準備金の90%であり、当該一時金は期初(年金の支

払い前)に支払われた

・上記以外の推移(脱退、新規加入およびX + 1年度末に定年到達により脱退した者の一時金選択)は予定どおりであった

・定年到達以外の事由により脱退した者に支払われた一時金の額は700であった

(A)−1.5% (B)−1.0% (C)−0.5% (D)0.0% (E)0.5%

(F)1.0% (G)1.5% (H)2.0% (I)2.5% (J)3.0%

【アクチュアリー 2021年 年金数理】

◆解答解説

①X-1末のB/Sの左側(借方)を見てほしい。積立金のほかに将来の収入現価として、βに特別保険料収入現価が記載されています。

これは、名前の通り特別保険料の収入現価より、

300×\(\ddot{a}_{\overline{5}|}\)=1443

と求めることができます。これより、

α=\(V_{x-1}^a+V_{x-1}^p+M_{x-1}-\beta\)

=9200とわかります。よって、(H)

②

Point:運用利回り以外は予定通りなので、利差を考える。

実際の剰余金と予定通りの剰余金の差が利差になるので、まずは実際の剰余金、そして予定通りの剰余金を求めていく。

問題の条件から、実際の剰余金は

\(M_{x}’=M_{x-1}-270\)=173

となる。

また、予定通りの剰余金は

\(M_x=M_{x-1}(1+i)=443×1.02=451.86\)

これより、利差は\(M_{x}’-M_x=173-451.86=-278.86\)

となり、利差損が278.86あることがわかる。

この利差損は、実利率と予定利率との差から生じるので

(F+C+C’-B-B’)(j-i)=\(M_x’-M_x\)・・・❶

より、

(9200+770+300-270-700)(j- i)=9300(j-i)

から、❶より

j-i =-0.0299849462

よってj=-0.0099849462となる。これより、選択肢(C)が答えになる 。

③実際の剰余金が173から403と300増加している。この増加の原因を分析することで、未知数を順に求めていく。

まず、一時金選択がなく、利差がない場合を考えると、

\(M_{x+1}=M_x'(1+i)=173×1.02=176.46\)

となる。ただ実際は、\(M_{x+1}’=403\)となっており、

\(M_{x+1}’-M_{x+1}=一時金選択差+利差\)

という関係だとわかります。

ここで一時金選択差について考えていく。

まず、年金受給権者の責任準備金は、年金受給権者へ一時金を支払うので、1400から0へ変動する。つまり、全員の今後の支払いの準備をする必要がなくなったといえます。

ですが、どうやら一時金給付は0.9×1400となっており、積立金が0.9×1400減少する。

なので、実際に1400を準備していたのにも関わらず、0.9の給付のみで済んだため、その差である0.1×1400が一時金選択益となる。これより、その1年後の利殖された一時金選択差は

0.1×1400×1.02=142.8

となる。

次に、利差について考えていく。利差は

\((F_x+770+300-700-0.9×1400)(j_{x+1}-0.02)\)・・・❷

となる。

※ここでは、年金給付による270が一時金給付0.9×1400に置き換わっていることに注意。

ここで、❷の積立金\(F_x\)が未知のため、求めていく。

\(F_x=(\alpha+770+300-270-700)(1-0.00998)\)

より\(F_x=9207.186\)となります。これを❷に代入すると利差が8317\((j_{x+1}-0.02)\)求まります。これと一時金による差益により, j=0.030068となるので、よって、(J)が解答となります。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3b0a4eaa.b8205540.3b0a4eab.7c66cd5f/?me_id=1251035&item_id=18820334&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa10%2F46000%2F11044347.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 【年金数理】年金数理人 2023年度 過去問解説 – wakuwaku math