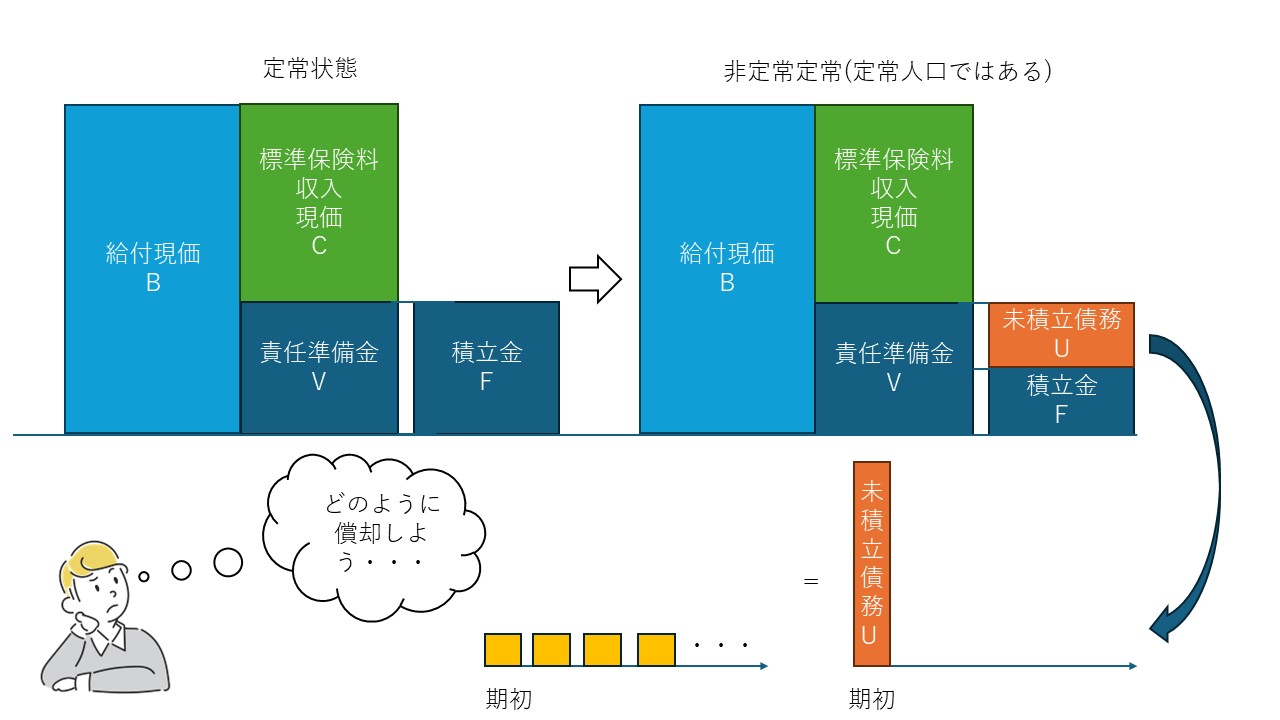

今回は、特別保険料の算出について考えていきましょう。

特別保険料の代表的な算出方法としては、元利均等償却、定率償却、弾性償却の3つがあります。

今回は、そのうち元利均等償却について考えていきましょう。

◆元利均等償却

償却を考えていくときに、毎回の支払いを一定することを考え、一定期間を設けて償却していく方法を元利均等償却といいます。償却開始時の過去勤務債務を\(U_o\)、給与総額をB、被保険者総数をL,償却年数をnとすると特別保険料率は\(P^{PSL}\),特別保険料は\(C^{PSL}\)とし、予定利率はiとしたとき、

給与の一定率による償却;

\(P^{PSL}=\frac{U_0}{B\ddot{a}_{\overline{n}|}}\)・・・①

被保険者1人当たり定額による償却;

\(P^{PSL}=\frac{U_0}{L\ddot{a}_{\overline{n}|}}\)・・・②

これらは、厚生年金基金制度や確定給付企業年金制度において採用されてる償却方式になります。

上記の例では、特別保険料の初出時期を期初とし、年1回としていますが、特別保険料の拠出時期を期末の場合だと

給与の一定率による償却;

\(P^{PSL}=\frac{U_0}{B\ddot{a}_{\overline{n}|}}\)・・・③

被保険者1人当たり定額による償却;

\(P^{PSL}=\frac{U_0}{L\ddot{a}_{\overline{n}|}}\)・・・④

となります。

①、③は給与の変動の、②、④は人員の変動の影響を受けることとなります。

上記の例は、年払いでの償却を考えているが、月払いなどといった1年を分割して償却する場合は、

\(P^{PSL}=\frac{U_0}{L・m・\ddot{a}_{\overline{n}|}^{(m)}}\)・・・⑤

(mは1年をm等分、つまり拠出回数を表しています。)

といった形も考えることができます。※アクチュアリー教科書に載っている形は、⑤を紹介されています。

公式を覚えるというよりかは、

\(P=\frac{U_0}{L・〇}\)

といったようなかたちで、〇にはさまざまな形の年金現価が入ると考えておきましょう。

また、これらに対して、

給与や被保険者数によらない償却(定額償却):

\(C^{PSL}=\frac{U_0}{\ddot{a}_{\overline{n}|}}\)・・・⑥

という元利均等償却の方法もあります。

アクチュアリーの教科書では、年払いではなく、分割払いで公式が紹介されており、

\(C^{PSL}=\frac{U}{m・\ddot{a}_{\overline{n}|}^{(m)}}\)・・・⑦

という形で紹介されています。

この定額方式は、式からわかるようにL、Bを含まず給与、被保険者の変動とは無関係に償却できるという性質があり、給与総額や被保険者の変動によっての剰余、不足は発生しないという性質があることもわかります。

では実際に問題を通して理解を深めましょう。

問題1 ★☆☆☆☆ 定額償却(元利均等償却)

ある年金制度の第1年度の期初の過去勤務債務は20,000である。これを

第1年度の期初から20年の元利均等償却を用いて、第1年度の期初から特別保険料を拠出すること

を考える。

は15.98とし、特別保険料の拠出は年1回期初払いとする。

年間の特別保険料を求めよ。

解答解説

過去勤務債務であるUo=20,000を元利均等償却するため、

特別保険料と過去勤務債務には

が成り立つ。これより

となります。

問題2 ★★☆☆☆ 1人当たり定額の償却・未償却債務

ある年金制度の初期過去勤務債務を年1期初払の特別保険料で償却するものとする。

償却方法としては、被保険者1人当たりの特別保険料の額を設定することによる5年間

元利均等償却を採用する。

第4年度末で未償却過去勤務債務をを用いて表しなさい。

予定利率は3.0%

期初払確定年金現価率は

解答解説

期初の過去勤務債務をとし、まず1人当たりの特別保険料を計算していく。

1人当たりの特別保険料は、

となる。第4年度の1人当たりの未積立債務と期初の過去勤務債務には下記のような関係式が成り立つ。

これより

この両辺にを乗じると

これに、

i=0.03、

を代入すると、

となる。

問題3 元利積立方式:追加の未積立債務 ★★☆☆☆

定常人口で推移してる年金制度は、制度設立時の未積立債務\(U_0\)を20年の元利均等償却となるように、1年あたり特別保険料\(C_0\)を設定し、第5年度までは特別保険料の見直しをおこなわなかった。5年後の財政再計算において、追加で発生した未積立債務\(U_1\)に対して6年度から20年で元利均等償却となるように1年あたり特別保険料\(C_1\)を設定し、未積立債務の償却が終了するまで\(C_0+C_1\)の特別保険料を6年度以降支払うものとした。この時、制度設立時から未積立債務の償却が終了するまでの年数に対応した確定年金現価率として最も適切なものは次のうちいずれか。なお、保険料の支払いは年1回期初払いとする。

(A)\(\frac{U_0\cdot\ddot{a}_{\overline{15}|}+U_1\cdot\ddot{a}_{\overline{20}|}}{(1+i)^5U_0+U_1}\)

(B)\(\frac{U_0\cdot\ddot{a}_{\overline{20}|}+v^5U_1\cdot\ddot{a}_{\overline{25}|}}{U_0+v^5\cdot U_1}\)

(C)\(\frac{U_0\cdot\ddot{a}_{\overline{20}|}+v^5U_1\cdot\ddot{a}_{\overline{25}|}}{U_0+U_1}\)

(D)\(\frac{U_0\cdot\ddot{a}_{\overline{20}|}+U_1\cdot\ddot{a}_{\overline{20}|}}{U_0+U_1}\)

(E)\(\frac{U_0\cdot\ddot{a}_{\overline{20}|}+U_1\cdot\ddot{a}_{\overline{20}|}}{U_0+U_1}\)

【年金数理人 平成29年 年金数理】

◆解答解説

制度設立時の未積立債務\(U_0\)は\(C_0\)で20年で償却しきることができ、5年度の財政再計算で追加発生した\(U_1\)は、\(C_1\)は\C_1\)を20年で償却できる。この問題のみそは、第21年度からの支払いは\(C_1\)だと残り5年で償却できるところを、\(C_0+C_1)\)支払うことにより早く償却できるところにある。

制度設立時点において,期初から数えての償却期間をxとすると

\(U_0+v^5 U_1=C_0\ddot{a}_{\overline{20}|}+C_1(\ddot{a}_{\overline{x}|}-\ddot{a}_{\overline{5}|})\)・・・❶

これより、

\(\ddot{a}_{\overline{x}|}=\frac{U_0 +v^5 U_1 +C_1\ddot{a}_{\overline{5}|}}{C_0+C_1}\)・・・❷

となる。ここで各未積立債務と保険料の関係は

\(U_0=C_0 \ddot{a}_{\overline{20}|}\)・・・❸

\(U_1=C_1 \ddot{a}_{\overline{20}|}\)・・・❹

となる。これらを❷に代入すると、Cを削除できるので

\(\ddot{a}_{\overline{x}|}=\frac{U_0 \ddot{a}_{\overline{20}|}+v^5 U_1 \ddot{a}_{\overline{20}|}+U_1\ddot{a}_{\overline{5}|}}{U_0+U_1}\)

⇔\(\ddot{a}_{\overline{x}|}=\frac{U_0 \ddot{a}_{\overline{20}|}+U_1 \ddot{a}_{\overline{25}|}}{U_0+U_1}\)

これより、(E)が正しい。

問題4 3つの年金現価と元利均等償却 ★★★☆☆

ある年金制度において、ある年度末に財政再計算を行ったところ、未積立債務が生じたため、償却期間15年の元利均等償却を行うこととし、特別保険料率は10.0%となった。特別保険料は財政再計算の翌年度から期初に年1回拠出する予定であったが、なるべく早く償却を完了させる目的で、財政再計算の翌年度の特別保険料率を、上記の10.0%ではなく、17.0%とした。その翌年度以降の特別保険料は再び10.0%に戻すこととした場合、財政再計算の翌年度末の償却期間の残余年数に最も近いものは次のうちいずれか。なお、この間、特別保険料の基となる給与総額に変動はなく、財政再計算の翌年度に特別保険料率を17.0%とした以外、年金制度はすべて予定通り推移したものとする。また、償却期間がn年m月であるとは、償却の最終年度において、それまでの特別保険料率に「m÷12」を乗じた率を特別保険料率として拠出し、未積立債務の償却が完了することである。なお、年金現価率は以下のとおりとし、計算の過程で予定利率を用いるときは%単位で小数第2位を四捨五入するものとする。

\(\ddot{a}_{\overline{15}|}=13.10625\)

\(\ddot{a}_{\overline{14}|}=12.34837\)

\(\ddot{a}_{\overline{15}|}=11.57534\)

\(\ddot{a}_{\overline{13}|}=10.78685\)

(A)12年10月 (B)13年1月

(C)13年5月 (D)13年9月 (E)14年0月

【年金数理人 平成24年 年金数理】

◆解答解説

まずは、1年後の未積立債務\(U_1\)について考えていく。

財政再計算後の期初に本来ならば、0.1を拠出するところを、0.17拠出したので、

\(U_1=(U_0-0.17)(1+i)=(0.1\ddot{a}_{\overline{15}|}-0.17)(1+i)\)・・・❶

となります。次に\(U_1\)の具体的な値について考えていく。

\((0.1\ddot{a}_{\overline{15}|}-0.17)\)=1.140625

\(1+i=\frac{1}{v}=\frac{\ddot{a}_{\overline{14}|}-\ddot{a}_{\overline{13}|}}{\ddot{a}_{\overline{15}|}-\ddot{a}_{\overline{14}|}}\)

=1.0200572688

となる。これより、\(U_1=1.1635028222\)となります。

ここで残余償却年数をnとすると

0.1\(\ddot{a}_{\overline{n}|}<U_1\)

\(\ddot{a}_{\overline{n}|}<11.64503\)

これを満たす最大のnは13となる。

最後に、残余償却月を求めていくこととする。

残余償却月は、残余償却年数13の特別保険料を支払ったのちの、残りの金額を償却の最終年度において、それまでの特別保険料率に「m÷12」を乗じた率を特別保険料率として拠出するので、まずは、償却の最終年度

においての未積立債務について考える。

\((U_1-0.1\ddot{a}_{\overline{13}|})1.02^{13}=0.00764\)

\(0.1\frac{m}{12}=0.00764\)

m=0.91642

となるので、m≒1。よって、(B)

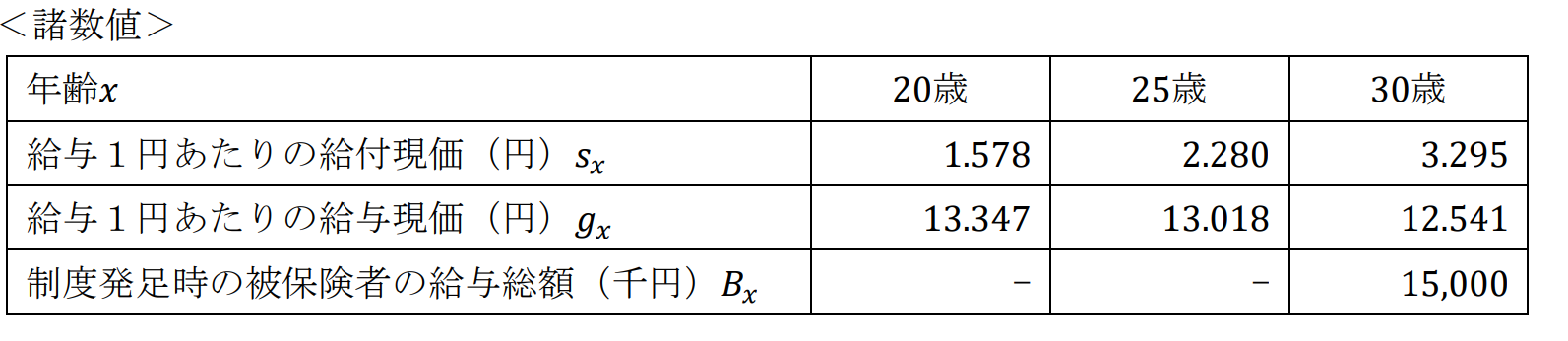

問題5 1人当たりの給付現価、給与現価 ★★★☆☆

ある企業は𝑋年度初に、定年退職者に対して生存を条件に「定年退職時給与× 𝛼」(𝛼は定数)の年金額を支払う年金制度を発足させることにした。このとき、次の(ア)、(イ)の各問について答えなさい。なお、問題文に特に記載がない場合は次の<前提>を使用しなさい。

<前提>

・財政方式は加入年齢方式を採用

・定年年齢は60歳

・予定利率は2.0%

・予定昇給率は全ての年齢で3.0%

・予定脱退率は全ての年齢で8.0%(脱退には、加入中の死亡を含む)

・予定新規加入年齢は20歳

・保険料の払い込みおよび給付の支払いは年1回期初に発生する

・昇給、脱退、新規加入(制度発足時の新規加入を除く)は年1回期末に発生し、その順は「昇給→脱退→新規加入」とする

・標準保険料は被保険者の給与に対する一定割合として設定する

・制度発足時の積立金は10,000千円

・制度発足時には年金受給権者は存在しない

・制度発足時には30歳の従業員を新規に加入させる(諸数値は以下を用いること)

(ア)制度発足時の未積立債務を5年間で元利均等償却する場合、特別保険料率に最も近いものを

それぞれの選択肢の中から1つ選びなさい。なお、解答にあたっては次の<特別保険料率の計算の前提>を使用しなさい。また、計算過程で標準保険料率を使用する場合は、小数点以下第5位を切り捨て、小数点以下第4位まで求めた数値を使用しなさい。

<特別保険料率の計算の前提>

・被保険者の給与に対する一定割合として設定する。

・制度発足時の未積立債務が過不足なく償却されるように設定する。

・償却期間中の被保険者の給与総額は変動しないものとして設定する。

(A)0.2083 (B)0.2212 (C)0.2383 (D)0.2598 (E)0.2877

(F)0.3045 (G)0.3287 (H)0.3435 (I)0.3665 (J)0.3821

(イ)制度発足から𝑋年度末にかけて次の<事象>が発生した。このとき、𝑋年度末の「積立金 +特別保険料収入現価 − 責任準備金」の額に最も近いものを選択肢の中から1つ選びなさい。なお、計算に使用する標準保険料率は(ア)の計算過程で使用した端数処理後の率を、特別保険料率は(ア)で選択した率を使用しなさい。

<事象>

・1年間の実際の運用利回りが −3.0% となった

・𝑋年度末の昇給実績は、全年齢において、予定していた昇給額の倍であった。すなわち予定の昇給と合わせて6.0%昇給した

・𝑋年度末の脱退実績は、全年齢において、予定していた脱退者数の半分であった。すなわち被保険者の4.0%が脱退した

・𝑋年度末に25歳の被保険者が新たに加入した。新たに加入した被保険者の給与総額\(B_{25}\)は9,000千円であった

・運用収益、昇給、脱退、新規加入以外は計算基礎率どおりに推移した

(A)-1,050千円 (B)−950千円 (C)−850千円 (D)−750千円 (E)−650千円

(F)650千円 (G)750千円 (H)850千円 (I)950千円 (J)1,050千円

【アクチュアリー 年金数理 2022年 第2問(5)】

◆解答解説

(ア)すでに従業員が加入年齢を過ぎている場合の制度発足時を考える問題。与えられている諸数値が、千円単位、円単位であることに気を付けて計算を行っていく。加入年齢方式を採用しているので、標準保険料率は

\(E^P=\frac{s_20}{g_{20}}=\frac{1.578}{13.347}\)

=0.118228155

ここで計算の前提条件より、小数第5位を切り捨てると

\(^EP=0.1182\)となります。

これより制度発足時点での責任準備金\(V_0\)は制度発足時の被保険者の給与総額15,000千円の場合

\(V_0=s_{30}×B_{30}-Pg_{30}×B_{30}\)

=15,000,000×(3.295-0.1182×12.541)=27,189,807

となります。

ここさ制度発足時の過去勤務債務は、

\(PSL_0=27,189,807-10,000,000=17,189,807\)

となる。これを5年で元利均等償却するための特別保険料は

\(P^{PSL}=\frac{17,189,807}{B_{30}・\ddot{a}_{\overline{5}|}}\)

=0.2383

よって、解答は(C)となります。

(イ)制度発足後の「積立金 +特別保険料収入現価 − 責任準備金」を求めていく。「昇給→脱退→新規加入」の順序が与えられているので、それも見落とさないように注意して考えていきましょう。

まずは積立金から考えていきます。X年度末の積立金\(F_1\)は、保険料の払い込みおよび給付の支払いは年1回期初に発生するので

\(F_1=(F_0+PB_{30}+P^{PSL}B_{30})(1-0.03)\)

=(10,000,000+0.1182・15,000,000+0.2383・15,000,000)×0.97

=14,887,075・・・❶

次に、X年度末の特別保険料収入現価は

\(PSL_1=P^{PSL}(B_{31}+B_{25})\ddot{a}_{\overline{4}|}\)・・・❷

ここで\(B_{31}=B_{30}×(1-q’)×(1+r’)=15,000,000×0.96×1.06\)

=15,264,000

よって❷は

❷=0.2383(15,264,000+9,000,000)×3.88388=22,457,026

となります。最後に責任準備金について考えていく。X年度末の責任準備金は、31歳の責任準備金と、新規加入の25歳の責任準備金を合わせたものになるので、

\(V_1=B_{31(s_31-Pg_{31})}+B_{25}(s_{25}-Pg_{25})

ここで、\(s_{31}\)は\(s_{30}\)を利殖し、また1期間短くなったものなので、昇給率、生存率で割ると

\(s_{31}=\frac{s_{30}(1+i)}{(1-q)(1+r)}=\frac{3.295・1.02}{0.92・1.02}=3.5467\)

※こちらは、もともと給付現価を計算するにあたり、予定利率を用いるので、r=0.03、q=0.08を用いて計算することに注意。

同様に、収入現価は

\(g_{31}=\frac{(g_{30}-1)(1+i)}{(1-q)(1+r)}=\frac{11.541・1.02}{0.92・1.03}=12.4227\)

となります。

また、\(B_{25}=9,000,000\)、

\(B_{31}=B_{30}×(1-q’)×(1+r’)=15,000,000×0.96×1.06\)

=15,264,000

より、責任準備金\(V_1\)は、

\(V_1=15,264,400(3.5467-0.1182・12.4227)\)

+9,000,000(1.280-0.1182・13.018)

=38,395,185

よってX年度末の「積立金+特別保険料収入現価-責任準備金」は

14,887,075+22,457,026-38,395,185=-1,051,084となる。よって、解答は(A)