今回は、財政計算と財政再計算ついて考えていきましょう。

財政計算とは、制度発足時の計算と財政再計算をまとめたものです。

制度発足時計算とは、給付建ての年金制度において、将来の収支のバランスが保たれているかどうか保険料を設定することです。

また財政再計算は、年金制度を運営していくうちに、積立金不足が大きくなった場合や、給付設計を変更した場合に計算基礎率をみなおし、保険料を再計算することです。

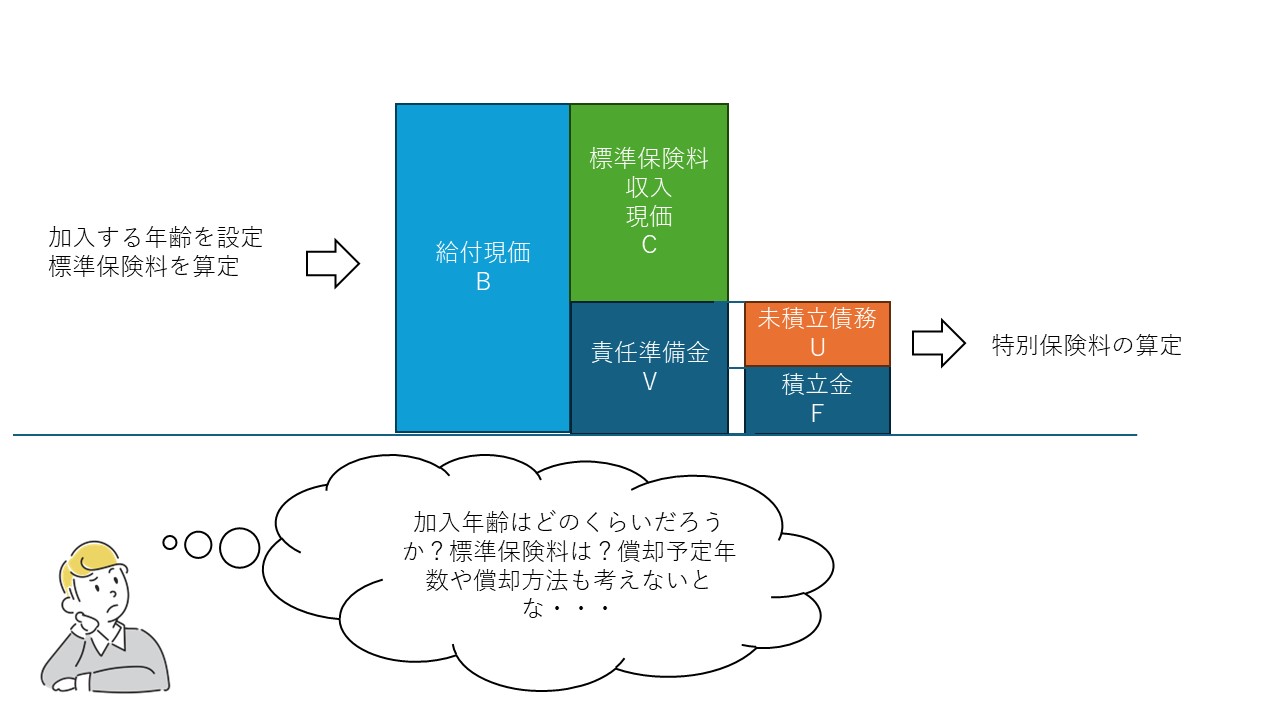

財政計算は大まかに5つのプロセスを踏んで行われます。

①計算基礎率の算定:年金制度を構成する集団の特性や経済環境をもとに、予定利率や予定死亡率、予定脱退率などの計算基礎率を算定します。実績に合わせて設定する場合もあれば、資産の運用収益による差損の発生を抑制するために、予定利率を低めに設定するといった保守的な算定も行われる場合があり、ケースバイケースとなっています。

②給付現価、給付現価の計算:まず、加入年齢方式などでは制度に加入してくる新規加入年齢(特定年齢)を過去の企業の採用実績や、採用方針から決定します。ほかの制度では標準的な加入年齢を決定していきます。その後、加入してきた集団に対して、給付現価を算定します。

③標準保険料の計算:工程②で決めた給付現価を集団で賄えるように、標準保険料を算定します。

加入年齢方式では、制度の全加入者、受給権者に対して、将来の給付現価を算定し、全加入者以後の加入期間で払い込む標準保険料収入現価を算出します。

④責任準備金の計算:給付現価から標準保険料収入現価を控除(将来法の計算)を求める。

⑤特別保険料の設定:責任準備金から積立金を控除し、過去勤務債務を算出したのち、予定償却期間を設定し、特別保険料の設定を行います。

おもに上記の5つの流れを踏むことで、財政計算は行われます。

ただし、実際には、財政決算時に剰余金や繰り越し不足金が発生してくる場合は、特別保険料の計算が変わってきます。

◆財政決算時に剰余金Mが発生しており剰余金を全額温存する場合、剰余部分を除いて新たに積立金F-Mを用いて

責任準備金との差をとり、U=V-(F-M)を求めてから、これを償却していきます。

◆財政決算時に剰余金Mが発生しており全額を取り崩す場合は、剰余金Mを未償却債務の償却に充てることで、特別保険料の額を減らす効果があります。

◆財政決算時に繰り越し不足金が発生している場合は、責任準備金>積立金の場合は、必ず特別保険料を設定して差額を償却していきます。

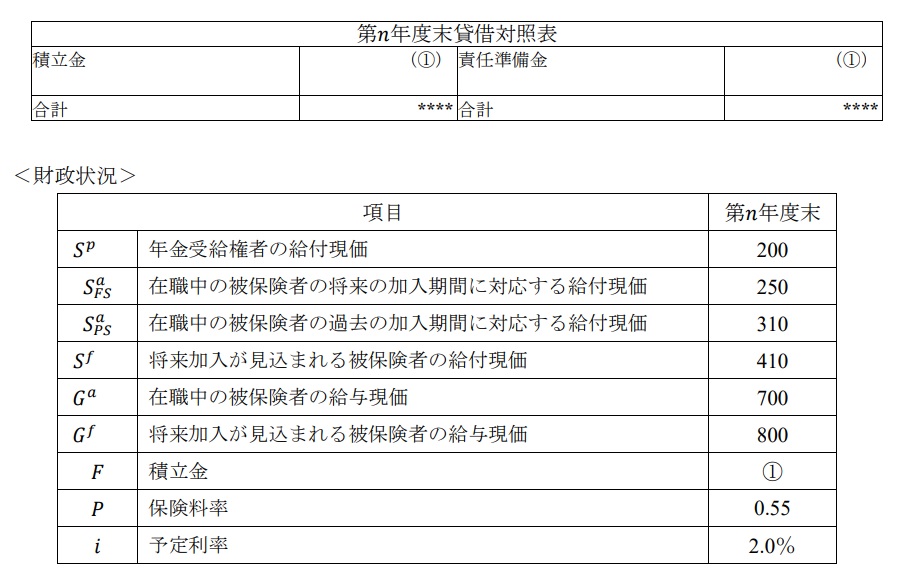

問題1 ★★☆☆☆ 開放型総合保険料方式の財政決算・再計算

開放型総合保険料方式によって財政運営を行っている年金制度の財政決算を考える。当年金

制度では、定年前の中途退職者に対し、「最終給与×加入年数」で算定される金額を一時金として

支払う。また、保険料の払い込みおよび給付の支払いは年 1 回期初に行われるものとする。この

とき、以下の空欄にあてはまる適切な数値を解答用紙の所定欄に記入せよ。なお、計算結果に小

数点第 3 位以下の端数が生じた場合、小数点第 3 位を四捨五入することとし、⑥、⑧について

は、益の場合は正値、損の場合は負値を記入すること。また、この問題における「責任準備金」

は、給付現価から保険料収入現価を控除した額とする。

(1)第𝑛年度末の貸借対照表および財政状況は以下のとおりであり、財政上の剰余金および不足金

はなかった。

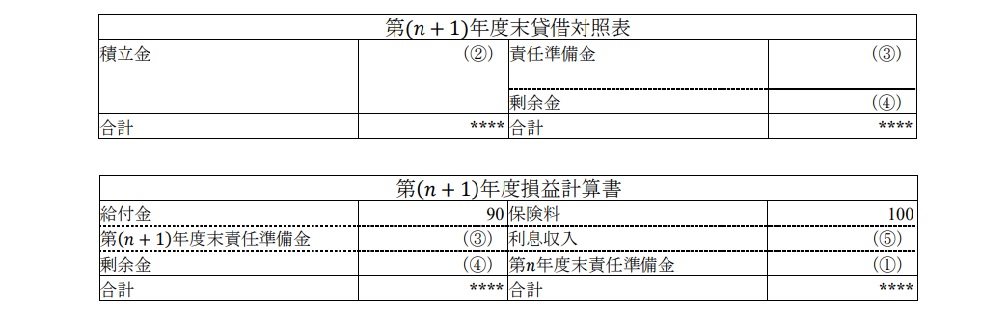

(2)第(𝑛 + 1)年度において以下の事象のとおりとなった結果、第(𝑛 + 1)年度末の貸借対照表およ

び第(𝑛 + 1)年度の損益計算書は以下のとおりとなった。

<事象>

・被保険者の脱退状況は、40歳(加入年数 20 年)の被保険者2 名全員が期初に脱退し、給付

60(40 歳の脱退者全員分)が支払われた。その他の被保険者の脱退は予定通りであった。な

お、40歳の被保険者の予定脱退率は 0.000、責任準備金率(保険料率を 0.55 とした場合の被

保険者の給与 1 あたりの責任準備金)は 22.000 である。

・積立金の運用利回りは 10.0%であり予定利率を上回った。

・利差損益と脱退差損益以外の損益は発生していない。なお、利差損益は積立金の運用利回り

が予定利率と異なる場合に発生し、脱退差損益は被保険者の脱退状況が予定と異なる場合

に発生するものとする。

第(𝑛 + 1)年度末時点の利差損益は ⑥ 、40 歳の脱退者の給与総額は ⑦ 、第(𝑛 + 1)年

度末時点の脱退差損益は ⑧ となる。

【2020年 年金数理人 年金数理から】

◆解答解説

より財政状況の数値を代入すると345とわかる。

①=345

n+1年度の積立金は

となります。

③

脱退した40歳の総給料は途中脱退者の一時金給付が「最終給与×加入年数」のため、

となります。また、給料1に対しての責任準備金比率は22.000

のため、3×22.000=66が脱退者2名に対する責任準備金になります。

脱退により、責任準備金が66減少するため

となります。

④

これより、n+1年度において、F>Vとなるので、この年の剰余金は

となります。

⑤

利息収入は

となります。

⑥

利差損益は予定利率を実利率が0.08上回っているので利差益であることがわかります。

となります。

⑦

給与総額は③でも求めたが、60÷20=3となる。

⑧

脱退差損益に関しては剰余金が34.52であり、この年度において利差損益と脱退差損益以外の損益は発生していないため、剰余金34.52から利差28.4を差し引くと6.12であるとわかります。

問題2 ★★☆☆☆ 開放基金方式による財政決算・財政再計算

ある年金制度は開放基金方式によって財政運営を行っており、当該制度の財政決算および財政

再計算を考える。このとき、次の(ア)~(エ)の各問について答えなさい。

<給付内容>

・中途退職者に対し「加入年数× 40万円」で算定される金額を一時金として支払う

・定年退職者に対しては加入年数に基づき算定される金額を年金または一時金として支払う

・保険料の払い込みは年1回期初に行われ、脱退および給付の支払いは年1回期末に行われる

・当該年金制度は𝑋年度末に財政再計算を実施する予定であり、財政再計算後の1人あたり標準保

険料は万円単位(1万円未満は四捨五入とする)で設定するものとする

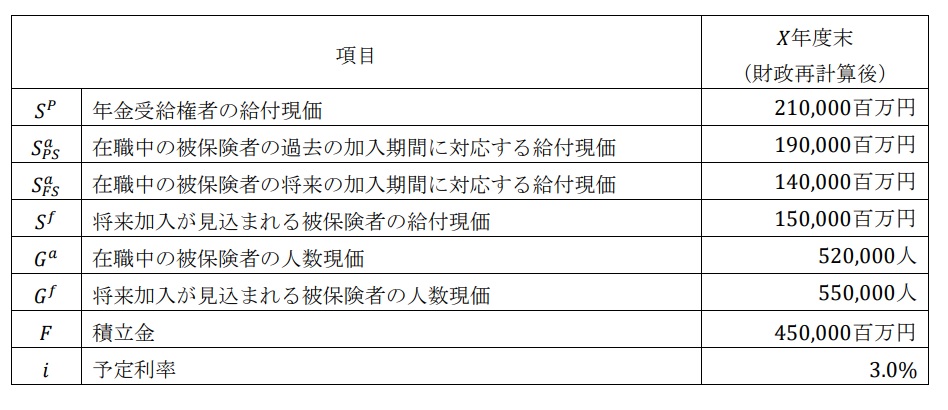

・𝑋年度末における財政再計算後の諸数値は以下のとおりである。

ア)財政再計算後の𝑋年度末の剰余金の額に最も近いものを選択肢(単位:百万円)の中から1

つ選びなさい。

(A) 44,500 (B) 45,600 (C) 46,700 (D) 47,800 (E) 48,900

(F) 50,000 (G) 51,100 (H) 52,200 (I) 53,300 (J) 54,400

イ)財政再計算後に将来期間分の給付を一律 10%改善し、剰余金を活用して財政再計算後の標準

保険料率を維持することを考える。このとき、給付改善後の剰余金の額に最も近いものを選択

肢(単位:百万円)の中から1つ選びなさい。

(A) 18,000 (B) 19,000 (C) 20,000 (D) 21,000 (E) 22,000

(F) 23,000 (G) 24,000 (H) 25,000 (I) 26,000 (J) 27,000

<以下の問では、(イ)下線部の給付改善を実施しなかった場合について考える>

𝑋 + 1年度において以下の事象が発生した。

・積立金の運用利回りは7.0%であり予定利率を上回った

・𝑋 + 1年度の給付額は15,200百万円、保険料収入が9,250百万円であった

・被保険者の脱退状況は、42歳(脱退時の加入年数20年)の被保険者のうち30名が期末に脱退

し、給付(当該30名の脱退者全員分)が支払われた。その他の被保険者の脱退は予定どおりで

あった。なお、42歳の被保険者の予定脱退率はゼロ、𝑋 + 1年度末時点の1人あたり責任準備金

は10百万円である。

・𝑋 + 1年度末の財政決算では、利差、脱退差および前年度末剰余金にかかる予定利息以外の損益

は発生していない。なお、利差は積立金および払込保険料の運用利回りが予定利率と異なる場

合に発生し、脱退差は被保険者の脱退状況が予定と相違した場合に発生するものとする

ウ)𝑋 + 1年度における脱退差により発生する剰余金の額に最も近いものを選択肢(単位:百万

円)の中から1つ選びなさい。

(A) 0 (B) 10 (C) 58 (D) 60 (E) 62

(F) 247(G) 300 (H) 309 (I) 540 (J) 556

エ)𝑋 + 1年度末の剰余金の額に最も近いものを選択肢(単位:百万円)の中から1つ選びなさ

い。

(A) 53,000 (B) 57,000(C) 61,000(D) 65,000(E) 69,000

(F) 73,000(G) 77,000(H) 81,000 (I) 85,000 (J) 89,000

【2022年度 アクチュアリー 年金数理1次試験から】