今回は剰余金についてみていきましょう。

剰余金は計算基礎率が予定通りではない場合に発生します。

剰余金はMであらわします。

問題1 極限方程式と剰余金 ★★☆☆☆

定常状態に達している次のような財政状況の年金制度に関して、利差益が生じたこと

により、ある年度の期末積立金F’が期初積立金Fを上回ったため、剰余金を使って給付改善を行うことにした。保険料を変更することなく剰余金全額を取崩して一律2%の給付改善が可能であった場合、この年度の期末積立金F’はいくらであったか求めよ。

なお、財政方式は開放型総合保険料方式、予定利率は3.5%、保険料と給付は年1回期切払いとする。

(小数点以下第1位を四捨五入し整数で答えよ。)

【財政状況】

・期初責任準備金:10,764 ・期初積立金:10,764

・保険料:500

【アクチュアリー 年金数理 平成17年】

◆解答解説

まず、定常状態から極限方程式を考えていく。

⇔

となります。

題意から剰余金は利差益が原因であるので、予定以上にふえた期末時点での積立金と予定通り、つまりは定常状態が続いたときの積立金の差が利差益になるとわかる。

これより

⇔

⇔F’=11274.994285714≒11275

となります。

1⃣ここでの期初での責任準備金が積立金と一致しているのは、ダミー情報ではなく、前年度剰余金もなく定常状態であったということを数値的に表現するためのものです。

問題2 剰余金の発生原因を考える ★☆☆☆☆

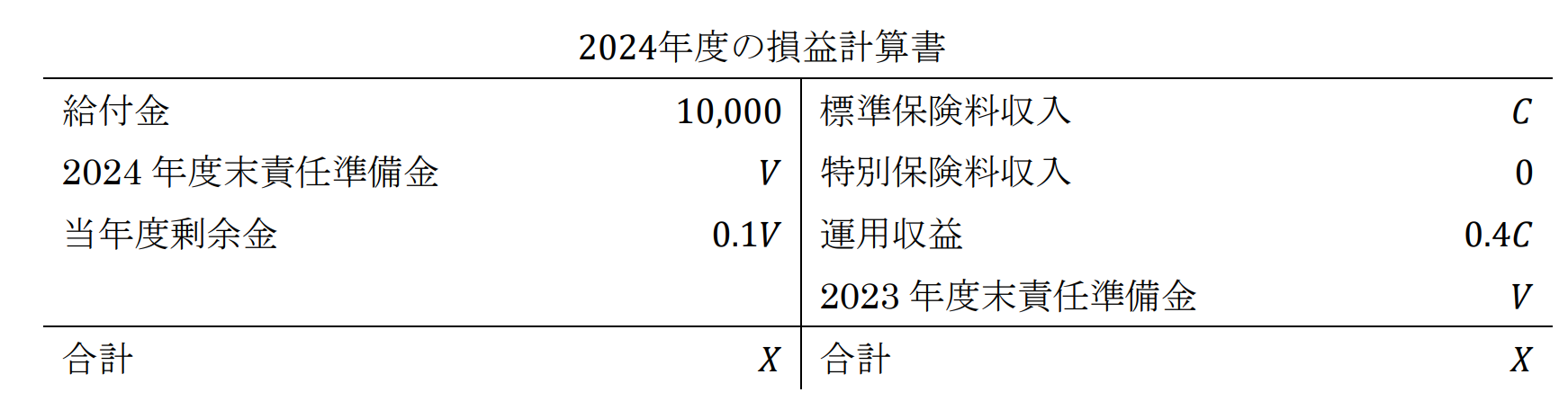

財政方式として加入年齢方式を採用している年金制度(予定利率は4.0%、保険料の払い込みおよび給付の支払いは年1回期初払い)は2024年度初において定常状態であった。2024年度において、運用利回りが予定利率を上回ったため、剰余金が発生した。このとき2024年度の運用利回りに最も近いものを選択肢の中から1つ選びなさい。2024年度の損益計算書は次のとおりとし、利差以外の差損益は発生しなかったものとする。

(A) 13.2% (B) 13.4% (C) 13.6% (D) 13.8% (E) 14.0%

(F) 14.2% (G) 14.4% (H) 14.6% (I) 14.8% (J) 15.0%

【アクチュアリー 2024年 大問1 (7)】

◆解答解説

剰余金の発生原因を考えてみる。剰余金が発生した原因は、運用利回りが予定利率を上回ったことが原因であり。剰余金=利差益と考えることができるので、運用利回りをjとすると、

0.1V=(V+C-B)(j-0.04)・・・①

となります。ここで、V、Cが未知数のため、連立方程式により消去することで未知数を減らしていく。年初において、定常状態とあることから極限方程式を考えることができます。

V=(V+C-B)(1.04)⇔(B-C)=0.0384615385V・・・②

これを①に代入すると

0.1V=0.9615384615V(j-0.04)

⇔j=0.144

となります。これより、解答は(G)

問題3 剰余金の解消 ★★★☆☆

ある年金制度のt年度末における責任準備金が、積立金が

であった(

)。t年度末の剰余金を解消するため、以下の予定利率引下げを検討したが適用しなかった。

(予定利率引下げ内容)

・予定利率を、iからi’に引下げる

・この予定利率引下げにより、t+1年度の年間標準保険料収入はCからC’となる。

・予定利率引下げ後の、責任準備金と積立金はの関係が成り立つ。

翌年度において、運用利回りがj(j>i)となり更に剰余が拡大したため、t+1年度末において制度変更後の責任準備金と積立金が等しくなるように、予定利率をiからi’ヘ引下げた上で、1+k倍に給付増額をおこなうこととした。このとき、kを表す算式として最も適切なものを選択肢の中から1つ選びなさい。

なお、t+1年度における保険料収入C、給付額B(共に期末発生)は、予定通りであり、t+1年度において利差以外の剰余不足は発生していないものとする。また、t年度末、t+1年度末において

年金受給権者はいないものとする

(A) (B)

(C) (D)

(E)

(F)

(G) (H)

(I) (J)

【アクチュアリー 年金数理 平成21年】

◆解答解説

まずは、問題を解いていく上での条件の洗い出しのために、予定利率の引き下げを検討した場合について検討していきましょう。

積立金と一致するように予定利率を引き下げ、保険料を変更した場合の責任準備金は

・・・❶

となります。これは、あくまで検討したが実施しなかった際に成立する式になります。

実際は、t+1年度において

・・・❷

が成り立ちます。この実際に、剰余金の解消をおこないました。

ここで責任準備金と積立金が釣り合うように、予定利率を調整し、給付改善を行ったときの新しい責任準備金は予定利率を引き下げた時の責任準備金は下記のようになる。

この責任準備金と責任準備金には

・・・❸

が成り立つ。❶、❷から

・・・❸’

⇔

⇔

1⃣今回の問題は、給付改善や予定利率の調整を行うことで剰余金をなくすことが、そして給付改善率を求めることテーマでした。

問題4 剰余金を取り崩すか、残すか ★★☆☆☆

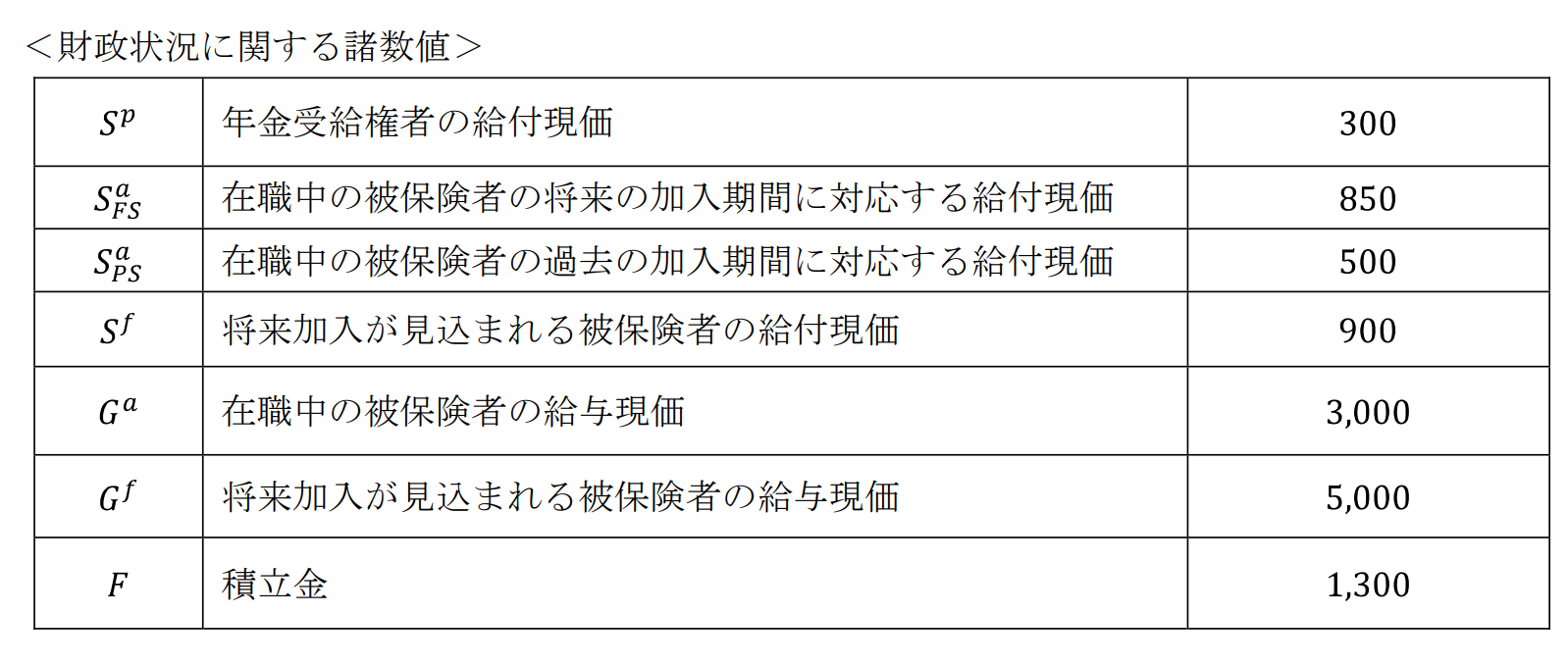

ある年金制度は財政方式として開放基金方式を採用しており、剰余金が300ある。当制度において財政再計算を行った結果、諸数値は以下の通りになった。特別保険料が剰余金を取り崩さないで算定した場合の特別保険料の5分の4になるために必要な剰余金の取り崩し額に最も近いものは次のうちいずれか。なお、未積立債務は10年で元利均等償却し、保険料は年1回期初払いとする。

【財政再計算後の諸数値】

(A)60 (B)120 (C)180 (D)240 (E)300

【年金数理人 2021年 問題12 改】

◆解答解説

特別保険料の比較を行う問題。剰余金M=300を取り崩した場合とそうでない場合の等式を立てることで問題が解けます。

まず、剰余金を取り崩さない場合は、未積立債務をU=V-(F-M)という形で求める。それを元利均等償却を用いて特別保険料を求める。

※積立金から剰余金を取り除いた積立金をもちいる。

\(^{PSL}P=\frac{S^p+S^a_{p.s}+300-F}{B\ddot{a}_{\overline{10}|}}\)・・・❶

また、積立金を一部取り崩した場合の未積立債務は

\(U’=S^a+S^a_{PS}-(F-(300-x))\)

となるので、この場合の特別保険料は、

\(^{PSL}P’=\frac{S^a+S^a_{p.s}+300-F-x}{B\ddot{a}_{\overline{10}|}}\)・・・❷

ここで与条件より、

\(^{PSL}P’=\frac{4}{5}^{PSL}P\)・・・❸

成り立つので、それぞれの分母は\(B\ddot{a}_{\overline{10}|}\)と共通なので、

\(5S^p+5S^a_{PS}+1,500-5F-5x=4S^p+4S^a_{PS}+1,200-4F\)・・・❹

となります。これをxについて整理すると、

\(x=\frac{1}{5}(S^p+S^a_{PS}+300-F)\)

これに諸数値を代入すると、x=120となり、120の剰余金を取りくずし、特別保険料を減らす結果になった。よって、(B)

問題4 剰余金を取り崩すか、残すか② ★★★☆☆

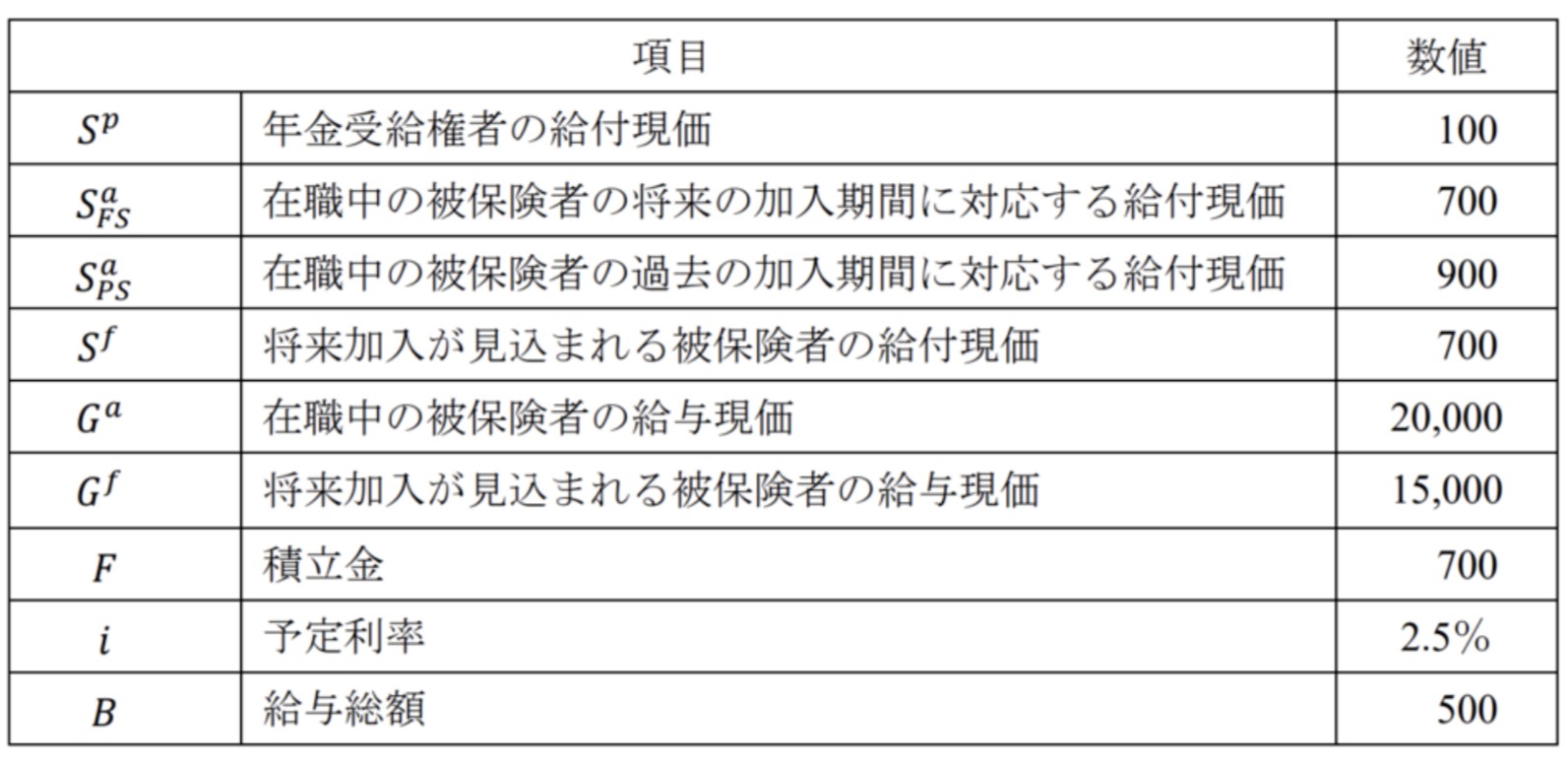

開放基金方式によって、財政運営を行っている年金制度を考える。財政状況に関する諸数値は次のとおりとして、特別保険料率の設定はないものとするとき、①~③の各問に答えなさい。

①当該年金制度の標準保険料率は\(\fbox{a}\).\(\fbox{b}\)\(\fbox{c}\)\(\fbox{d}\)\(\fbox{e}\)\(\fbox{f}\)となる。各空欄に当てはまる数字を求めなさい。なお、端数処理については、小数点以下第6位を四捨五入して算定しなさい。

②

年金制度上の剰余金があるため、次の選択肢のどちらかを実施することを検討している。

選択肢Ⅰ:財政方式を加入年齢方式に見直し、財政方式見直し前における剰余金は将来の不足金発生時のための準備金として温存する。

選択肢Ⅱ:財政方式を加入年齢方式に見直し、財政方式見直し前における剰余金の50%は将来の不足金発生時のための準備金として温存する。また、将来加入が見込まれる被保険者および在職中の被保険者の給付を一律α (以下「給付改善率」という。)%改善する。

選択肢Ⅰを実施した場合、標準保険料率と特別保険料率(存在する場合)の合計は、選択肢Ⅰ実施前の標準保険料率の20%増となる。一方で、選択肢Ⅱを実施した場合、標準保険料率と特別保険料率(存在する場合)の合計は、選択肢Ⅱ実施前の標準保険料率の 60%増となる。

なお、特別保険料率は選択肢Ⅰ・Ⅱともに償却年数の等しい元利均等償却方式によって算定(年1回期末払い n年確定年金現価率を用いて算定)するものとする。

選択肢Ⅰを実施した場合における、責任準備金は \(\fbox{g}\) \(\fbox{h}\) \(\fbox{i}\) \(\fbox{j}\)となる。空欄に当てはまる数字を求めなさい。

なお、端数処理については、小数点以下第1位を四捨五入して算定しなさい。

③選択肢Ⅱを実施した場合における給付改善率α は\(fbox{k}\)\(fbox{l}\).\(fbox{m}\) となる。なお、端数処理については、%単位で小数点以下第2位を四捨五入して算定し、計算結果が10 %未満となった場合はkに数値が入らない場合もあることに注意しなさい。

【アクチュアリー2018年 第2問(4)】

◆解答解説

①、②は非常に簡単な問題。③で情報の整理が必要。

①開放基金方式の標準保険料率は、

\(\frac{S^a_{FS}+S^f}{G^a+G^f}=\frac{1,750}{8,000}=0.21875\)

となる。これより、

\(\fbox{a}\).\(\fbox{b}\)\(\fbox{c}\)\(\fbox{d}\)\(\fbox{e}\)\(\fbox{f}\)=0.21875

②財政方式を加入年齢方式に見直した場合の責任準備金は、加入年齢方式の責任準備金を求めるだけなので、

\(S^p+S^p_{PS}+S^a_{FS}-\frac{S^f}{G^f}G^a\)

=1,650-0.18×3,000

=1,110

となるので、

\(\fbox{g}\) \(\fbox{h}\) \(\fbox{i}\) \(\fbox{j}\)=1,110

が正しい。

③まず、制度変更前の剰余金がどのくらいだったのか求めていく。でないと特別保険料を求めることができないので。

制度変更前の責任準備金は、\(^{OAN}V=S^p+S^a_{PS}=800\)となる。

※もし、開放基金方式の保険料を端数処理している場合は、上記の式で求めることができないので注意。

これより、剰余金は、\(M=F-^{OAN}V\)=1,300-800=500となります。

これより選択肢Ⅰの場合、

\(^EP+\frac{1,110-(1,300-500)}{B・\ddot{a}_{\overline{n}|}}=1.2×0.21875\)

となります。

これより\(\frac{1}{B・\ddot{a}_{\overline{n}|}}=\frac{0.0825}{310}\)とわかる。

次に、選択肢Ⅱの場合、

\(^EP(1+\frac{α}{100})+\frac{S^p+(1+\frac{α}{100})(S^a-^EPG^a)-(1,300-250)}{\ddot{a}_{\overline{n}|}}=1.6×0.21875\)

となります。

これらを整理すると

0.39556451612α=15.4032258065

より、α=38.9398572894≒38.9となります。