今回は、各差損益のまとめについて確認していきましょう。

・利差:実際の運用利回りが予定利率と異なる場合に発生します。(資産の変動)

:給付が期末の場合の利差

:給付が期初の場合の利差

・責任準備金率:1給与、1人当たりの責任準備金のこと。下記の責任準備金はすべて、責任準備金率とする。

・昇給差:予定昇給率に対して、実際の昇給率が異なる場合に発生します。(負債の変動)

・新規加入差:新規加入者の人数や年齢が予定と異なると発生します。(負債の変動)

:特定年齢などの想定している年齢において予定が異なった場合の新規加入差

:特定年齢でない年齢での加入時があったときの新規加入差

・脱退差:脱退実績が予定脱退率と異なることにより発生します。(資産・負債の変動)

Aは脱退者への給付を表しています。

・死差:予定死亡率とことなることにより発生(資産・負債の変動)

・特別保険料収入現価からの差損益:特別保険料収入現価の計算時、給与総額、被保険者数が前回の財政決算時に比べて変動することにより発生。

※特別保険料現価の変動により発生する。

問題1 各差損益の計算① ★★★☆☆

ある企業は、定年退職者に対して生存を条件に定年時給与に比例した年金んを支払う年金制度を発足させることとした。

・財政方式は加入年齢方式で加入年齢は20歳、定年年齢は60歳

・予定利率は2.0%

・予定脱退率は定年年齢以外のすべての年齢で5.0%

・予定死亡率は、すべての年齢で0%

・予定昇給率は、定年年齢以外でのすべての年齢で2.0%

・保険料の払い込み及び給付の支払いは年1回の期初に発生します。

・脱退、昇給、新規加入は年1回の期末に発生し、「脱退⇒昇給⇒新規加入」とする。

・標準保険料は被保険者の給与に対して、一定の割合と設定する。

・「1年度末」とは制度発足から1年後の期末(新規加入の発生後)とする。

・制度発足時に年金受給権者は存在しない。

| 年齢 | 20歳 | 25歳 |

| 給与総額 | 50,000,000 | 80,000,000 |

| 現在の年齢 | 20歳 | 21歳 | 25歳 | 26歳 |

| 給与1当たりの給付現価 | 3.486 | 3.669 | 4.505 | 4.742 |

| 給与1当たりの給与現価 | 17.43 | 17.29 | 16.68 | 16.50 |

1年度において次の事象が発生した。このときの1年度末の財政決算における昇給差、脱退差、新規加入差を計算しなさい。

〈事象A〉

・脱退者、死亡者はいなかった

・1年度末の被保険者において、1年度末に予定より、1.0%予定より多く、予定の昇給と合わせて、3.02%増加した。

・1年度末に25歳の被保険者が新たに加入し、新たに加入した被保険者の給与総額は、2,000,000であった。

・上記以外は、計算基礎率通りに推移した。

◆解答解説

今回は各差損益を求める問題となっています。

利差・特別保険料収入現価からの差損益以外の差損を求める場合は

★標準保険料を求める→責任準備金を求める→各差損益を求める

という手順を踏みましょう。与えられた表より

と標準保険料はわかる。

| 年齢 | 20 | 21 | 25 | 26 |

| 責任準備金率 | 0 | 0.211 | 1.169 | 1.442 |

まずは、昇給差から求めていく。昇給差はより

を考える。制度発足時の被保険者は、20歳、25歳の1年度末の昇給前の責任準備金は、

より、

=ー1,284,282となる。負の値のため、昇給差損であることがわかります。

次に脱退差を求めていく。

を考えるが、給付は定年時脱退時のみ考えるので、A=0として、

各年齢の脱退差を考える。

=

=-6,421410となり、負の値であることから差損であることがわかる。

最後に新規加入差について考えてみましょう。予定に反して新規加入差が発生したので、

2,000,000となります。これより、2,339,000とわかる。

問題2 各差損益の計算② ★★★☆☆

財政方式は加入年齢方式、給付は加入 3 年以上の脱退者に対し年度末に「脱退時給与×加入者期間」の額を支給し、保険料は給与に比例して拠出する年金制度があり、制度発足後、初めての事業年度末に財政決算を行った。当該事業年度では計算基礎率どおり推移しなかったことから損益が発生した。損益発生の理由は以下のとおりであり、それ以外を理由に損益は発生していない。なお、この年金制度発足時の加入者については過去勤務期間を通算しない取り扱いとしている。

①利差損益

予定利率を 2.0%としていたが、実際の運用利回りが 5.75%であった。

②新規加入差損益

予定加入年齢を 30 歳としているが、年度末に年齢 31 歳で新規に 2 名加入した。なお、当該加入者の加入時給与は 1 名あたり 250 千円、年度末責任準備金率(給与 1 円あたりの率)は 0.13207。

③昇給差損益

全加入者一律で、年度末に予定より 3%多く昇給した。(ただし、②の新規加入者は考慮しない。)

そのほかの前提は以下である。

この時、発生した差損の合計額は\(\fbox{a}\fbox{b}\fbox{c}\)千円の利益となる。a,b,cにそれぞれ当てはまる数字を求めなさい。

【アクチュアリー 平成25年 (20)】

◆解答解説

まず、利差損益について考えていく。

①運用利回りが予定より大きかったので、利差益が発生しているはずである。

利差益=(期初の積立金+保険料)×(j-i)より、

(23,789+314)×(0.0575-0.02)=903.8625千円

=903862.5円となります。

※次に責任準備金率を用いての計算を円単位まで求めるので、単位を円で統一すると考えやすい。

②次に、新規加入差について考えていく。31歳が年度末に2名加入することで責任準備金が突然増えるので、新規加入差損が発生する。

新規加入差損=新規加入者加入時給与×責任準備金率×人数

=250,000×0.13207×2=66,035円となる。

③最後に昇給差について考えていく。

給付、保険料は給与に比例して行われる制度なので、年度末責任準備金が3%増加するので、損失となる。

昇給差損=年度末責任準備金×0.03

=(期初責任準備金+保険料)×1.02×0.03

=(23,789+314)×1.02×0.03=737.5518千円=737551.8円

となる。

①-②-③=100,275.7円となる。これを千円単位で考えると,a,b,c=1,0,0

となる。

問題3 各差損益の計算 ★★★★☆

加入期間が3年以上の中途退職者および定年退職者に対し、年度末に「脱退時給与×支給率」の額の一時金を支給する制度のX年度財政決算を行った。X年度では計算基礎率どおり推移しなかったことから損益が発生した。なお、計算の前提および損益の発生要因は次のとおりとする。このとき、次の①および②の各問に答えなさい。

<計算の前提>

・財政方式は加入年齢方式を採用

・予定利率は2%

・標準保険料は給与に比例し標準保険料率は 3%であり、特別保険料はX− 3年度初時点の未積立債務をX − 3年度初から10年で元利均等償却(定額)を行うよう設定している

・新規加入、保険料の払い込みは年1回期初に発生し、その順は「新規加入→保険料の払い込み」とする

・給付は年1回期末払いで、X年度の給付額は 2,000千円

・脱退と昇給は年1回期末に発生し、その順は「脱退→昇給」とする

・期初積立金は33,000千円(保険料払い込み前)

・期初責任準備金は35,000千円(新規加入者の加入前)

・期初給与総額は80,000千円(新規加入者の加入前)

・X年度初(新規加入者の加入前)において、積立金の額と、責任準備金から特別保険料収入現価を控除した額は等しい

<損益の発生要因>

・利差:予定利率が2%であるのに対し、実際の運用利回りは5%であった

・新規加入者:予定加入年齢を25歳としているが、年度初に年齢30歳で新規に4名加入した

なお、当該加入者の加入時給与は1名あたり150千円、期初責任準備金率(給与1円あたりの責任準備金)は0.1であった

・昇給差:全加入者一律に、年度末の実際の昇給後給与が予定の昇給後給与の1.1倍であった

※上記以外の要因による損益は発生していない

① X年度の保険料総額として最も近いものを選択肢の中から1つ選びなさい。

(A) 2,670千円 (B) 2,680千円 (C) 2,690千円 (D) 2,700千円

(E) 2,710千円(F) 2,720千円 (G) 2,730千円 (H) 2,740千円

(I) 2,750千円 (J) 2,760千円

② 発生した損益の合計額として最も近いものを選択肢の中から1つ選びなさい。なお、計算過程において、損失は正値、利益は負値として扱いなさい。

(A) 2,610千円 (B) 2,620千円 (C) 2,630千円 (D) 2,640千円

(E) 2,650千円(F) 2,660千円 (G) 2,670千円 (H) 2,680千円

(I) 2,690千円 (J) 2,700千円

【アクチュアリー 年金数理2020 問題(4)】

◆解答解説

計算量が今まで紹介した問題より増加している。途中で何を求めているか自身をなくさないように理解しつつ解いていく。

まずは、保険料総額は標準保険料と特別保険料の和となっています。

標準保険料を先に求めていく。

給与総額×標準保険料率=(80,000+150×4)千円×0.03=2,418千円

次に特別保険料を求めていく。期初時点での未積立債務が

U=V-F=35,000-32,000千円=2,000千円となっている。これを、あと残り7年で償却する。

\(v=0.9803921569\)より、\(ddot{a}_{\overline{7}|}=6.601430\)

となるので、

特別保険料は、2000÷6.601430=302.964619=303千円となります。

これより、保険料総額は、

2,418+303=2,721千円となります。よって(F)が正しい。

②

損益は、当年度に発生した不足金もしくは剰余金と等しい。

この損益は、期初においての積立金の額と責任準備金から特別保険料収入現価を控除した額は等しいので、損益は(期末における責任準備金-特別保険料収入現価)₋積立金と等しいことがわかります。

期末における責任準備金は

\(V_1=((V_0+新規加入差V+C_1)(1+i)-B)×1.1\)

となります。ここでの新規加入差は、0.1×150,000×4=60,000=60千円なので、

\(V_1=((35,000+60+2,418)×1.02-2,000)×1.1\)

=39,850.316

となります。次に期末における特別保険料収入現価は、

\(PSL_1=(PSL_0-303)×1.02\)=(2,000-303)×1.02=1,730.94

となります。最後に期末における積立金\(F_1\)は

\(F_1=(F_0+C_1+C_2)×(1+j)-B\)

=(33,000+2,418+303)×1.05-2,000

=35,507.05

となるので、損益は、

\(V_1-F_1-PSL_1\)

=39,850.316-35,507.05-1,730.94

=2,612.326

となるので、解答は(A)

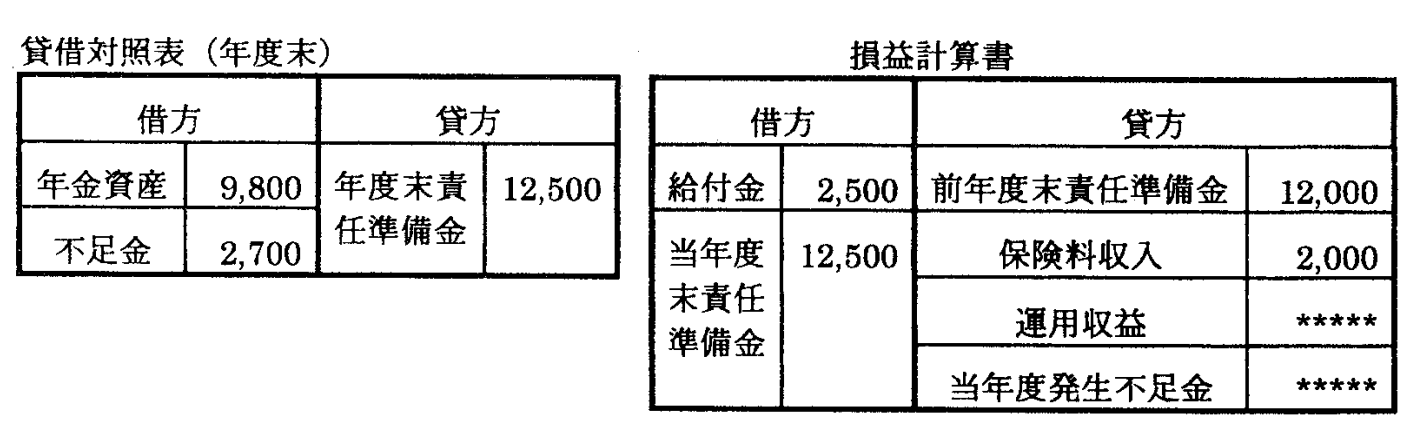

問題4

下の表はある年金制度のある年度の貸借対照表および損益計算書である。この年金制度の保険料は期初払い込み、給付は期末払いであり、この年度の積立金の運用利回りは2.5%であった。

表中の⋆⋆⋆⋆⋆で表現されている運用収益は\(fbox{①}\)であり、当年度発生不足金は\(\fbox{②}である。

この年度の不足金の発生要因は利差損益、前年度の剰余金(または不足金)に係る予定利息および責任純金変動等損益の3要因に分けられる。このうち、責任準備金などの損益が300の不足要因であることがわかっているとする。この場合、この年金制度の予定利率は\(\fbox{③}\)であり、利差損益は\(\fbox{④}\),前年度剰余金(または、不足金)にかかる予定利息は\(\fbox{⑤}\)である。(③は百分率で小数第2位を四捨五入して第1位までとし、ほかの値は小数を四捨五入し、整数とする。また、④および⑤において不足要因の場合は、数値の前に▲を付すこと。)

【アクチュアリー年金数理 平成9年 第2問(1)】

◆解答解説

運用収益は、保険料が期初払いで、給付が期末払いのため、

\(F+C)(0.025)\)で求めることができます。ただ、与えられているBSが期末のBSのため、期初の積立金Fを求める必要があります。

期初の積立金は、

\(F+2,000)1.025-2,500=9,800\)

⇔\(F+2000)=12,300÷1.025=12,000\)とわかる。これより、期初の積立金は、10,000となります。

これより、(10,000+2,000)×0.025=300=\(fbox{①}\)となります。

次に当年度不足金を求める。

前年度の不足金は、\(V_0-F_0=12,000-10,000\)=2,000となる。与えられている年度末のBSから年度末の不足金は、2,700となっており、今年度では700不足金が増加していることがわかります。これより、今年度発生の不足金は、700とわかります。よって\(\fbox{②}=700\)

となります。

次に当年度の不足金の内訳を考えていく。

まず、期初の不足金2000から発生する不足金金利は2,000×i

加えて、利差損益は(10,000+2,000)×(0.025-i)

不足金が増大しているので、利差損が起こっている前提で考えていると、これと責任準備金関係損益300の合計が不足金700を作り出しているので、

2,000×i+(10,000+2,000)×(i-0.025)+300=700

となるので、i=0.05となる。これより、\(\fbox{③}=0.05\)

利差損益は(10,000+2,000)×(0.025-0.05)=-300より

\(\fbox{④}=△300\)

不足金利息は2,000×i=2,000×0.05=100よって\(\fbox{⑤}=△100\)