今回は、医療保険の数理について考えていきましょう。

医療保険について説明のために、疾病で入院する場合を例に説明していきます。

疾病により入院する場合、入院の日数に伴い日額を給付する保険を入院日額給付保険といいます。疾病発生率は年齢を重ねるにつれて大きくなるので、保険期間をn年に対し、平準保険料を徴収することで収支の相等を取ります。

ここで(x)の被保険者について、年払平準保険料をP、給付日額δ、1年間の疾病入院発生率を、平均給付日数を

としたとき、年央に疾病入院が発生するとすると

・・・①

という式を用いることで年払平準保険料を求めることができる。

また、上記の式において

・・・②

・・・③

はこのように表記することもできます。ここで出てくるiは入院日数を表しており、はx歳における入院日数i日の疾病入院の発生率を表していることも抑えておきましょう。

②、③を①に利用すると

・・・④

とも表記できます。

\(q^{sh}_x,q^{shi}_x\)の右上にあるshは疾病入院(sickness hospitalization)の頭文字をとったものとなります。災害での入院の場合は、災害入院(accidental hospitalization)の頭文字をとってahが記号が付きます。がん入院の場合は、(Cancer hospitalization)の頭文字をとってchを用います。

では問題を見ていきましょう。

問題1 疾病入院給付 ★★★☆☆

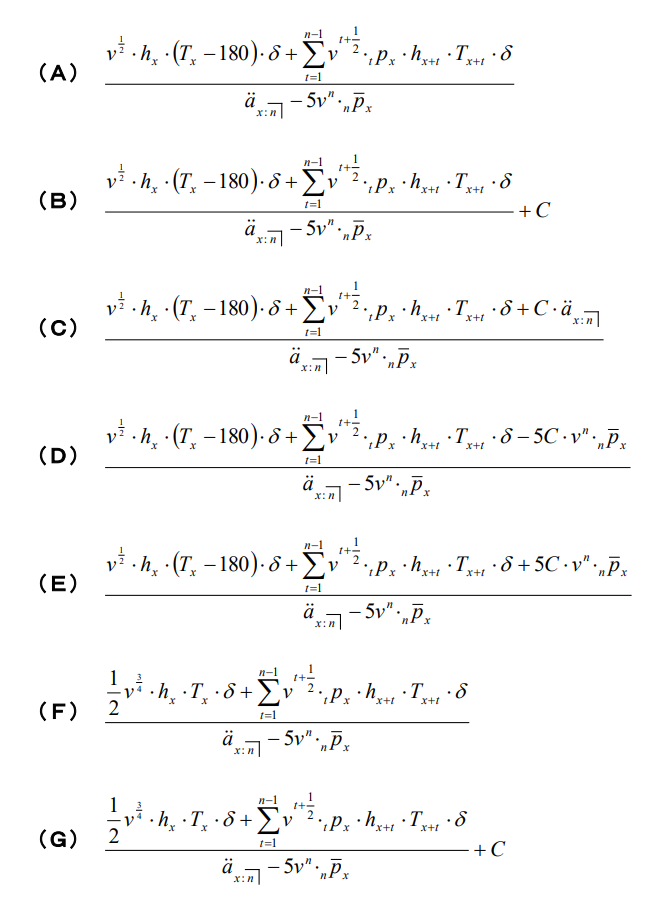

x歳加入、保険料年払前期払込、給付日数δ、保険期間n年の疾病入院保険を考える。この保険は、疾病により入院した場合、入院日数に給付日額を乗じて得られる金額を疾病入院給付金として支払う保険であり、以下のような条件が付加されている。

・契約の日から6カ月以内に発生した疾病による入院に対しては給付を行わない。

・期間中に入院給付金を全く請求しないで満期となった契約に対しては、満期時に5年分の年払営業保険料を返還する。

・死亡時の給付はない。

この保険の年払い営業保険料を表す算式は次のうちいずれか。

ここで、y歳(x≦y≦x+n-1)における1年間の予定疾病入院発生率を\(h_y\)、疾病により入院した場合の予定平均日数を\(T_y\)とする。入院は1年を通じて一様に発生するものとし、保険契約は契約の満期と死亡による脱退の場合のみ消滅するものとする。

また、x歳の者がn年間入院給付金の請求をせずに生存する確率を\(_n\overline{p}_x\)とし、年払営業保険料\(P^{*}\)と年払純保険料Pとは\(P^{*}=P+C\)(Cは定数)という関係にあるとする。

【アクチュアリー平成25年 1(14)】

◆解答解説

インフローについて考えると

\(P\ddot{a}_{x:\overline{n}|}\)

となります。また、これを\(P^{*}=P+C\)を用いて、変形すると

\(P^{*}\ddot{a}_{x:\overline{n}|}-C\ddot{a}_{x:\overline{n}|}\)

となります。

また、アウトフローについていくつかに分けて考えていく。初めの6カ月は給付を行わないので、初年度、つまりx歳の後半に平均して給付が起こると考えると、

\(\frac{1}{2}v^{\frac{3}{4}}h_x・T_x・δ\)・・・①

となる。

初年度以外の入院給付については、

\(\sum_{t=1}^{n-1}v^{t+\frac{1}{2}}・_tp_x・h_{x+t}T_{x+t}δ\)・・・②

となります。最後に、満期時に5年分の年払営業保険料を返還するアウトフローを考えると

\(5P^{*}v^{n}_n\overline{p}_x\)・・・③

これより、インフローとアウトフローの①、②、③の和は収支相等の原則より、

\(P^{*}\ddot{a}_{x:\overline{n}|}-C\ddot{a}_{x:\overline{n}|}=\)

\(\frac{1}{2}v^{\frac{3}{4}}h_x・T_x・δ+\sum_{t=1}^{n-1}v^{t+\frac{1}{2}}・_tp_x・h_{x+t}T_{x+t}δ+5P^{*}v^{n}_n\overline{p}_x\)

が成り立つので、年払営業保険料\(P^{*}\)について整理すると

\(P^{*}=\frac{\frac{1}{2}v^{\frac{3}{4}}h_x・T_x・δ+\sum_{t=1}^{n-1}v^{t+\frac{1}{2}}・_tp_x・h_{x+t}T_{x+t}δ+C\ddot{a}_{x:\overline{n}|}}{\ddot{a}_{x:\overline{n}|}-5v^n・_n\overline{p}_n}\)

となるので、解答は(H)となります。

問題2 疾病入院給付の式の変形 ★★★☆☆

x歳加入、保険料年払前期払込、給付日数δ、保険期間n年の次の給付を行う疾病入院保険の年払純保険料を表す式は次のうちどれか。

【給付内容】

・疾病により5日以上270日未満入院した場合、入院日数から4日を差し引いた日数と120日との短いほうの日数を給付日額に乗じて得られる金額を支払う。また、270日以上入院した場合、給付日額に270を乗じて得られる金額を支払う。なお、入院の発生および疾病入院給付の支払いは入院日数によらず年央に発生するものとし、1年間に2回以上の入院は発生しないものとする。また、保険期間中に入院を開始した場合、入院期間が保険期間を超えて継続する場合も給付の対象とする。

【記号の定義】

・退院までの入院日数がi日の予定疾病発生率は、x+t歳の被保険者について1年間あたり

\(q^{shi}_{x+t}\)(i=1,2,…)

・\(q^{sh}_{x+t}=\sum_{i=5}^{∞}q^{shi}_{x+t}\)

【アクチュアリー 平成26年1(8)】

◆解答解説

インフローは

\(P\ddot{a}_{x:\overline{n}|}\)・・・❶

となる。

アウトフローについて、考えていく。

\(\sum_{t=o}^{n-1}v^{\frac{1}{2}+t}{_tp_x}・q^{sh}_{x+t}・T_{x+t}・δ\)

\(=\sum_{t=0}^{n-1}v^{\frac{1}{2}+t}{_tp_x}・(\sum_{i=5}^{269}q^{shi}_{x+t}min(i-4,120)+\sum_{i=270}^{∞}q^{shi}_{x+t}270)δ\)・・・❷

ここで、選択肢の各分子を見ると、❷を変形する必要があるとわかる。

\(\sum_{i=5}^{269}q^{shi}_{x+t}min(i-4,120)\)

の部分において、i=5からi=∞が出現するように帳尻合わせを行うと、

\(\sum_{i=5}^{269}q^{shi}_{x+t}min(i-4,120)\)

\(=\sum_{i=5}^{∞}q^{shi}_{x+t}min(i-4,120)-\sum_{i=270}^{∞}q^{shi}_{x+t}min(i-4,120)\)

となるので、

\(\sum_{i=5}^{269}q^{shi}_{x+t}min(i-4,120)+\sum_{i=270}^{∞}q^{shi}_{x+t}270\)

\(=\sum_{i=5}^{∞}q^{shi}_{x+t}min(i-4,120)-\sum_{i=270}^{∞}q^{shi}_{x+t}min(i-4,120)+\sum_{i=270}^{∞}q^{shi}_{x+t}270\)

\(=\sum_{i=5}^{∞}q^{shi}_{x+t}min(i-4,120)+\sum_{i=270}^{∞}q^{shi}_{x+t}150\)

となるので、アウトフローは

\(=\sum_{t=0}^{n-1}v^{\frac{1}{2}+t}{_tp_x}・(\sum_{i=5}^{∞}q^{shi}_{x+t}min(i-4,120)+\sum_{i=270}^{∞}q^{shi}_{x+t}150)δ\)・・・❷’

となる。これより、収支相等の原則から❶、❷’は等しくなるので、

(J)が正しい。

問題3 ガン保険 ★★★★☆

x 歳加入、保険料年払全期払込、保険期間 n 年で、次の(ⅰ)~(ⅲ)の条件を満たす医療保険を考える。ただし、n≧10とする。

(ⅰ)がん以外の疾病による入院に関しては、5 日以上の入院に限り、入院日数から 4 日を差し引いた日数に入院日額δを乗じて得られる金額を入院給付金として支払い、支払は一度の入院につき 120 日を限度とする。

(ⅱ)がん入院に関しては、2 日以上の入院に限り、入院日数から 1 日を差し引いた日数に入院日額δを乗じて得られる金額を入院給付金として支払い、支払は一度の入院につき無制限とする。ただし、契約の日から 6 カ月以内に発生した疾病によるがん入院に対しては給付を行わな

い。

(ⅲ)保険期間中に入院給付金を全く請求せずに満期となった契約に対しては、満期時に 10 年分の年払営業保険料を返還する。(ただし、年払営業保険料は\(P^{*}\)、年払純保険料はPとし、\(P^{*}=P+C\)(Cは定数)という関係にあるとする。

なお、入院の発生および入院給付金の支払は入院日数によらず 1 年を通じて一様に発生するものとし、1 年間に 2 回以上の入院は発生しないものとする。

(1) 次の①~⑯の空欄に当てはまる式を求めなさい。

ここで、x 歳において、

・がん以外の疾病による入院によりちょうど i 日入院する確率を\(q^{shi}_x\)

がん以外の疾病による入院により 5 日以上入院する確率を\(q^{sh}_x\)

・がん入院によりちょうど i 日入院する確率を\(q^{chi}_x\)、2 日以上入院する確率を\(q^{ch}_x\)

・がん以外の疾病による入院をした場合の平均給付日数を\(T^{sh}_x\)

・がん入院をした場合の平均給付日数を\(T^{ch}_x\)

とするとき、

\(T^{sh}_x=\frac{1}{\fbox{①}}\left\{ \sum_{i=5}^{124}\fbox{②}・\fbox{③}+\sum_{i=125}^{∞}\fbox{②}・\fbox{④} \right\}\)

\(T^{ch}_x=\frac{\sum_{i=2}^{∞}\fbox{⑤}・\fbox{⑥}}{\fbox{⑦}}\)

と表すことができる。次に、(i)の給付現価\(A^{sh}_x\)および(ⅱ)の給付現価\(A^{ch}_x\)はそれぞれ、

\(A^{sh}_x=\sum_{t=0}^{n-1}v^{\fbox{⑧}}・{_tp_x}・\fbox{⑨}・δ\)

\(A^{ch}_x=v^{\fbox{⑩}}・\fbox{⑪}・δ+\sum_{t=1}^{n-1}v^{\fbox{⑧}}・{_tp_x}・\fbox{⑫}・δ\)

と表せる。また、x歳の者がn年間入院給付金の請求をせずに生存する確率を\(_n\overline{p}_x\)とすると、(ⅲ)の給付現価は\(v^{n}・_n\overline{p}_x・(10P^{*})\)となるため、収支相等の原則から年払営業保険料を求めると

\(P^{*}=\frac{A^{sh}_x+A^{ch}_x+\fbox{⑬}}{⑭-⑮・⑯}

と算出することができる。

【アクチュアリー 生保数理 2023 第4問】

◆解答解説

平均給付日数は

より、

平均給付日数は入院日数ごとの入院する確率×入院日数の和を考え、それを入院する確率で割ると求められる。これより

\(T^{sh}_x=\frac{1}{q^{sh}_x}\left\{ \sum_{i=5}^{124}q^{shi}_x・(i-4)+\sum_{i=125}^{∞}q^{sh}_x・120 \right\}\)

となります。がん入院の平均給付日数も同様に

\(T^{ch}_x=\frac{\sum_{i=2}^{∞}q^{chi}_{x}・(i-1)}{q^{ch}_x}\)

次に、(i)の給付現価\(A^{sh}_x\)および(ⅱ)の給付現価\(A^{ch}_x\)はそれぞれ、

\(A^{sh}_x=\sum_{t=0}^{n-1}v^{t+\frac{1}{2}}{_tp_x}・q^{sh}_{x+t}・T^{sh}_{x+t}・δ\)

\(A^{ch}_x=v^{\frac{3}{4}}・\frac{q^{ch}_x}{2}・T^{ch}_x・δ+\sum_{t=1}^{n-1}v^{t+\frac{1}{2}}・{_tp_x}・q^{ch}_{x+t}・T^{ch}_{x+t}・δ\)

と表せる。また、x歳の者がn年間入院給付金を請求せずに生存する確率を\(_n\overline{p}_x)とすると、(ⅲ)の給付現価は\(v^{n}_n\overline{p}_x・(10P^{*})\)となるため、収支相等の原則から年払営業保険料を求めると、

\(P\ddot{a}_{x:\overline_{n}|}=A^{sh}_x+A^{ch}_x+10v^{n}・_n\overline{p}_x・P^{*}\)

という収支相等の式が導ける。ここで\(P^{*}=P+C\)より、

\((P-C)\ddot{a}_{x:\overline_{n}|}=A^{sh}_x+A^{ch}_x+10v^{n}・_n\overline{p}_x・P^{*}\)

⇔\(P^{*}=\frac{A^{sh}_x+A^{ch}_x+C・\ddot{a}_{x;\overline{n}|}}{\ddot{a}_{x:\overline{n}|}-10v^{n}・_n\overline{p}_x}

と算出できる。

1⃣ガン保険では、1回の入院では、給付日額に上限を設けるのはあまり見受けられないです。それに対して、一般の医療保険では1回の入院に対して、給付日数の上限を設けることが普通となっています。