今回は、生命保険数理のうち、責任準備金について見ていきましょう。

◆責任準備金とは

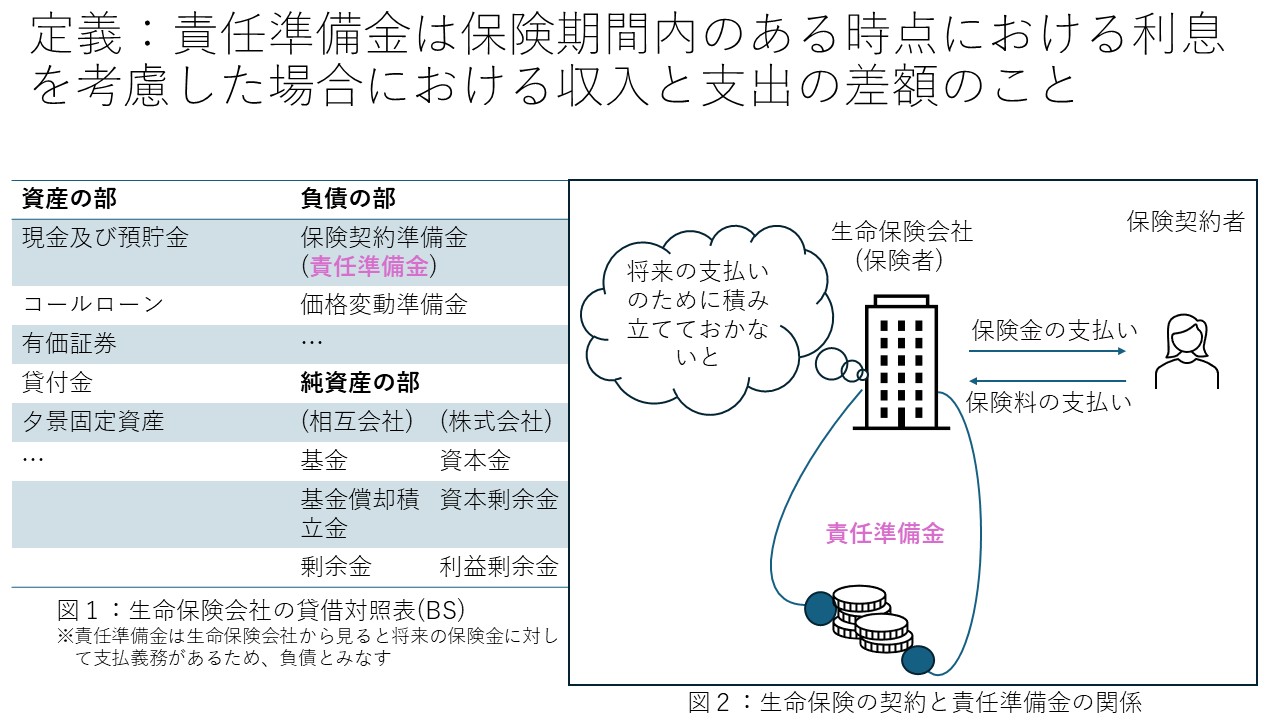

責任準備金は、将来の保険金支払いのために、保険期間で積み立てる負債となっています。そのため、会計上は下の図1のように貸借対象表においては負債に計上されます。

また、責任準備金は、上記の図2のように保険契約に基づいた将来の債務履行のため、当該債務を保険数理的に評価し、積立てる値となっており、数式で表すことができるものとなっています。収入を純保険料とし、支出を保険金の支払いのみとした場合の数理的に算出される責任準備金を、純保険料式責任準備金といいます。

◆責任準備金の分類

責任準備金の算出方法は2種類に分類され、一般的に用いる将来法(prospective method)と過去法(retrospective method)が存在します。

○将来法の責任準備金の求め方としては、『将来の支出の総現在価値から将来の収入の総現価を差し引いた残高を生存者一人当たりに求めた額』のことを言います。

○過去法の責任準備金の求め方としては、『過去の収入の総終価から過去の支払いの総終価を差し引いた残額を、生存者1人当たりに求めた額』のことを言います。

また、責任準備金は、一次払保険契約、年払保険契約という契約方法によっても分類することができます。そのため、終身保険を例にとると責任準備金は下の表のように大別することができます。

| 終身保険\(A_x\) | 将来法 | 過去法 |

| 一時払保険契約\(_tV(A_x)\) | \(A_{x+t}\) | \(\frac{D_x}{D_{x+t}}A_{x}-\frac{M_x-M_{x+t}}{D_{x+t}}\) |

| 年払保険契約\(_tV(P_x)\) | \(A_{x+t}-P_x\ddot{a}_{x+t}\) | \(\frac{N_x-N_{x+t}}{D_{x+t}}P_x-\frac{M_x-M_{x+t}}{D_{x+t}}\) |

問題1 定期保険の責任準備金 ★★☆☆☆

予定利率i=1.5%、\(p_x=0.97\)、\(_{n-1}V_{x:\overline{n}|}\)、\(_1V_{x:\overline{n}|}\)の値に最も近いものは次のうち、どれか。

(ア)0.076 (イ)0.078 (ウ)0.080 (エ)0.082

(オ)0.084 (カ)0.086 (キ)0.088 (ク)0.090

【年金数理人 基礎数理Ⅱ H27 第1問(9)】

◆解答・解説

・責任準備金の変形公式 \(_tV_{x:\overline{n}|}=1-\frac{\ddot{a}_{x+1:\overline{n-1}|}}{\ddot{a}_{x:\overline{n}|}}\)

を覚えて、使いこなせるかの確認問題

最終的に、下記の責任準備金を求めたい。

\(_1V_{x:\overline{n}|}=1-\frac{\ddot{a}_{x+1:\overline{n-1}|}}{\ddot{a}_{x:\overline{n}|}}\)

\(\frac{\ddot{a}_{x+1:\overline{n-1}|}}{\ddot{a}_{x:\overline{n}|}}\)・・・❶

が未知数なので、これを条件から求めていく。

条件より、

\(_{n-1}V_{x:\overline{n}|}=1-\frac{\ddot{a}_{x+n-1:\overline{1}|}}{\ddot{a}_{x:\overline{n}|}}\)

=\(1-\frac{1}{\ddot{a}_{x:\overline{n}|}}\)=0.90

とわかる。また、この式は

\(\frac{\ddot{a}_{x:\overline{n}|}-1}{\ddot{a}_{x:\overline{n}|}}\)

=\(\frac{a_{x:\overline{n-1}|}}{\ddot{a}_{x:\overline{n}|}}\)

=\(vp_x(\frac{1}{vp_x}\frac{a_{x:\overline{n-1}|}}{\ddot{a}_{x:\overline{n}|}})=vp_x\frac{\ddot{a}_{x+1:\overline{n-1}|}}{\ddot{a}_{x:\overline{n}|}}\)

=\(\frac{1}{vp_x}×0.9\)とわかる。これを❶に代入すると

\(_1V_{x:\overline{n}|}=1-\frac{1}{0.9822660099}×0.9=0.0837512538\)

よって、(オ)となる。

問題2 過去法から導出される重要公式 ★★★☆☆

\(p_x=0.99914\),\(A_{\overset{1}{x}:\overline{1}|}=0.00085\),\(A_{\overset{1}{x}:\overline{2}|}=0.00170\),\(_2V_x=0.03061\)の時、終身年金の年払純保険料\(P_x\)の値に最も近いのは次のうちどれか。

(ア)0.01587 (イ)0.01607 (ウ)0.01627 (エ)0.01647

(オ)0.01667 (カ)0.01687 (キ)0.01707 (ク)0.01727

◆解答解説

過去法の責任準備金の式より終身年金の責任準備金は

\(_tV_{x}=\frac{N_x-N_{x+t}}{D_{x+t}}P_{x}-\frac{M_x-M_{x+t}}{D_{x+t}}\)

=\(\frac{N_x-N_{x+t}/D_x}{D_{x+t}/D_x}P_{x}-\frac{M_x-M_{x+t}/D_x}{D_{x+t}/D_x}\)

=\(\frac{\ddot{a}_{x:\overline{t}|}}{A_{x:\overset{1}{\overline{t}|}}}P_x-\frac{A_{\overset{1}{x}:\overline{t}|}}{A_{x:\overset{1}{\overline{t}|}}}\)

=\(\frac{\ddot{a}_{x:\overline{t}|}}{A_{x:\overset{1}{\overline{t}|}}}P_x-\frac{\ddot{a}_{x:\overline{t}|}}{A_{x:\overset{1}{\overline{t}|}}}・\frac{A_{\overset{1}{x}:\overline{t}|}}{\ddot{a}_{x:\overline{t}|}}\)

=\(\frac{\ddot{a}_{x:\overline{t}}}{A_{x:\overset{1}{\overline{t}|}}}(P_x-P_{\overset{1}{x}:\overline{t}|})=\frac{P_x-P_{\overset{1}{x}:\overline{t}|}}{P_{x:\overset{1}{\overline{t}|}}}\)

上記のように、責任準備金は終身保険から定期保険の平準準保険料の差を生存保険を除したもので表すことができる。これを用いると

\(_2V_x=\frac{P_x-P_{\overset{1}{x}:\overline{2}|}}{P_{x:\overset{1}{\overline{2}}|}}\)

これより,\(P_x=0.03061P_{x:\overset{1}{\overline{2}|}}+P_{\overset{1}{x}:\overline{2}|}\)・・・❶

を求めていく。ここで\(A_{\overset{1}{x}:{\overline{1}|}}=v・q_x=0.00085\).

これより、v=0.988372093・・・❷

また、\(\ddot{a}_{x:\overline{2}|}=1+vp_x=1.987522093\)・・・❸

ここで、\(P_{x:\overset{1}{\overline{2}|}}=P_{x:\overline{2}|}-P_{\overset{1}{x}:\overline{2}|}\)

=\((\frac{1}{\ddot{a}_{x:\overline{2}|}}-d)-\frac{A_{\overset{1}{x}:\overline{2}|}}{\ddot{a}_{x:\overline{2}|}}\)=0.490656・・・❹

これらより、❶は、0.015874とわかるので、(ア)

責任準備金は一時金、標準保険料、年金現価を用いて様々な式に変形することが可能です。

将来法で終身保険の責任準備金\(_tV_x\)について考えていくと、

\(_tV_x=A_{x+t}-P_x・\ddot{a}_{x+t}\)

となります。ここで、\(A_{x+t}=1-d\ddot{a}_{x+t}\)を上記の式に用いると

\(_tV_x=1-d\ddot{a}_{x+t}-P_x・\ddot{a}_{x+t}\)

\(=1-(P_x+d)\ddot{a}_{x+t}\)・・・①

と変形することができます。

また、ここで\(P_{x}=\frac{A_x}{\ddot{a}_{x}}=\frac{1}{\ddot{a}_{x}}-d\)

を用いることで、①は

\(=1-(\frac{1}{\ddot{a}_{x}}-d+d)\ddot{a}_{x+t}\)

\(=1-\frac{\ddot{a}_{x+t}}{\ddot{a}_x}\)

とさらに変形することができます。これにより、責任準備金は、年金現価のみで表すことがわかります。このように終身保険と同様に、養老保険も

\(_tV_{x:\overline{n}|}=A_{x+t:\overline{n-t}|}-P_{x+\overline{n}|}・\ddot{a}_{x+t:\overline{n-t}|}\)

\(=1-(P_{x:\overline{n}|}+d)・\ddot{a}_{x+t:\overline{n-t}|}\)

\(=1-\frac{\ddot{a}_{x+t:\overline{n-t}|}}{\ddot{a}_{x:\overline{n}|}}\)

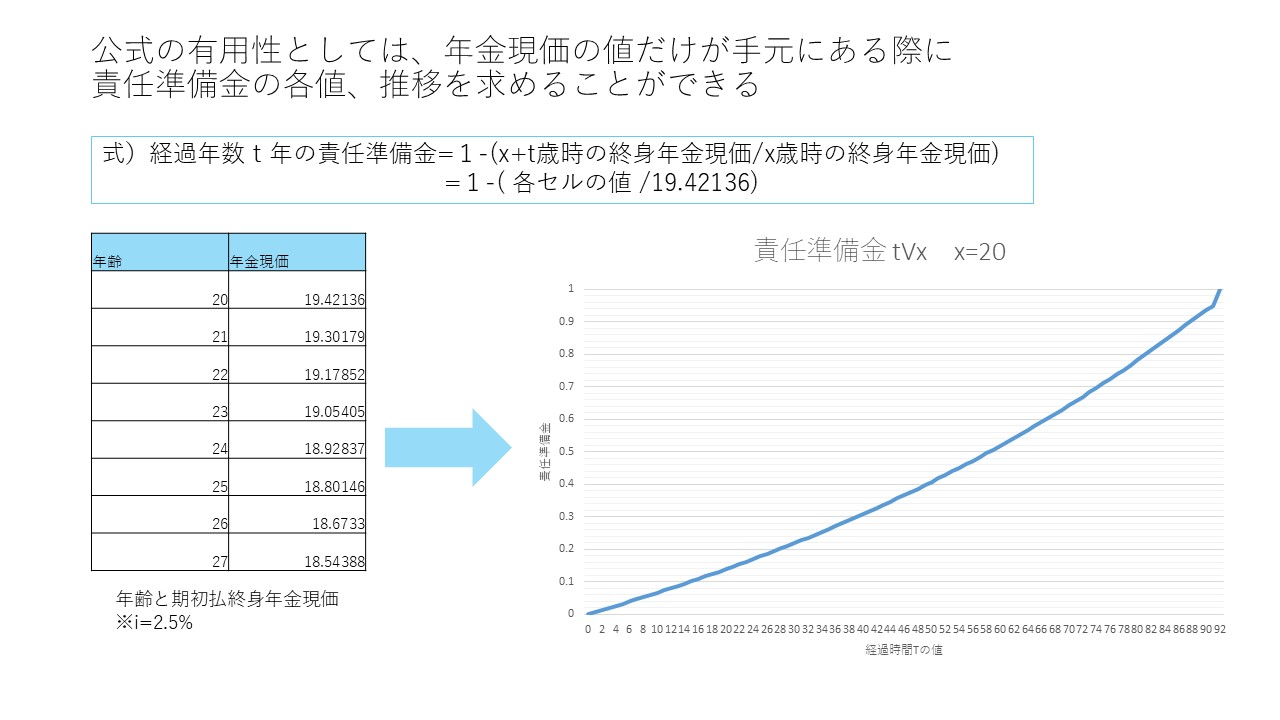

①の年払保険の終身保険の責任準備金の式を用いると、手元にある計算用の数値に終身年金現価の値だけがある場合でも、各経過年数における責任準備金の値や推移を求めることができます。

では、上記の公式を用いた問題を見ていきましょう。

問題3 責任準備金の式変形 ★★☆☆☆

終身保険の責任準備金\(_tV_x\)について、次の式を証明せよ。

\(_tV_x=1-(1-_1V_x)(1-_1V_{x+1})・・・(1-_1V_{x+t-1})\)

◆解答解説

方針としては\(_tV_x=1-\frac{\ddot{a}_{x+t}}{\ddot{a}_x}\)を用いて式変形を行っていく。

\(_tV_x=1-\frac{\ddot{a}_{x+t}}{\ddot{a}_x}=1-\frac{\ddot{a}_{x+1}}{\ddot{a}_x}・\frac{\ddot{a}_{x+2}}{\ddot{a}_{x+1}}・\frac{\ddot{a}_{x+3}}{\ddot{a}_{x+2}}・・・\frac{\ddot{a}_{x+t}}{\ddot{a}_{x+t-1}}\)・・・❶

ここで、\(_tV_x=1-\frac{\ddot{a}_{x+t}}{\ddot{a}_x}\)⇔\(\frac{\ddot{a}_{x+t}}{\ddot{a}_x}=1-_tV_x\)

を用いると❶は、

\(_tV_x=1-(1-_1V_x)(1-_1V_{x+1})・・・(1-_1V_{x+t-1})\)

が求まる。

問題4 責任準備金の式変形の利用

x歳加入、保険料年払終身払込、保険金年度末支払、保険金額1の終身保険において、第5保険年度末の平準純保険料式責任準備金\(_5V_{x}\)

の値に最も近いものは次のうちどれか。ただし、\(_tV_{x+t}(t=0,1,2,3,4)は下表のとおりとする。

| t | 0 | 1 | 2 | 3 | 4 |

| \(_tV_{x+t}\) | 0.01743 | 0.01779 | 0.01816 | 0.01853 | 0.01893 |

(A) 0.08755 (B) 0.08760 (C) 0.08765 (D) 0.08770

(E) 0.08775(F) 0.08780 (G) 0.08785 (H) 0.08790

(I) 0.08795 (J) 0.08800

【アクチュアリー 2024 第1問(1)】

◆解答解説

\(_5V_{x}=1-\frac{\ddot{a}_{x+5}}{\ddot{a}_x}\)

\(=1-(1-_1V_x)(1-_1V_{x+1})・・・(1-_1V_{x+4})\)

となるため、

\(_5V_{x}=1-(1-0.01743)・・・(1-0.01893)\)

=0.00875993となるため、(B)が最も近い値となる。