今回は、予定新規加入者の見込み方についてみていきます。

計算基準日における加入者数と給与総額の集団を定常人口であるとし、被保険者数がL、給付現価がBの年金制度を考えていきます。

計算基準日以降の脱退、昇給が基礎率通りに推移するとした場合、その加入者数と給与総額は、計算基準日時点と同じになるように見込むとします。

新規加入者の加入年齢\(x_e\)とします。新規加入者数と新規加入者の給与を脱退者残存者を\(l_x\)、給与指数を\(b_x\)、そして

とすると、

新規加入者数は

・・・①

新規加入者の給与

・・・②

これは厚生年金などで利用されている新規加入者、新規加入者の給与の見込み方になります。

問題1 新規加入者の見込み方 ★★☆☆☆

被保険者数がL、給与総額がBの年金制度に対して、新規加入者の人数と給与を次のように見込んでいる。計算基準日における集団を定常人口にあるものとし、計算基準日以降の脱退、および昇給が予定通りに推移するとした場合に、被保険者数と給与総額が計算基準日と同一になるように見込む。

この時、新規加入者の人数と給与の見込みを脱退残存者数\(l_x\)、給与指数\(b_x\)を用いて表せ。なお、加入年齢を\(x_e\)、定年年齢を\(x_r\)とする。

◆解答解説

見込んでいく新規加入者数を、脱退残存者数を用いて\(\alpha l_{x_e}\)とおく。

この新規加入者が今後予定通りに脱退した場合、定常人口は各年齢xの人数が\(\alpha l_{x}\)と等しくなるようになる。

総被保険者数がLと等しくなるようにαを設定するといいとかんがえて

・・・❶

これを整理すると

・・・❶’

となる。

よって求める新規加入者は

・・・❷

となります。

次に、新規加入者数の給与の見込みを考えていく。

給与指数\(b_x\)を用いて、\(\beta b_{x_e}\)とおく。新規加入者が予定通りに脱退、昇給をしていったとき、考えられる定常人口では各年齢xの人数が\( \alpha l_x\)、一人あたりの給与が\(\beta b_{x_e}\)と等しくなるような人員分布となる。

そのため、給与総額がBと等しくなるようなβを求めればいいので、

・・・❸’

ここで、❶’を❸’に代入すると

・・・❸’’

となる。これより、新規加入者の給与見込みは

・・・❹

となります。

1⃣今回の問題は、上記で紹介した①、②の導出をしてみるという問題になります。

問題2 一時的な将来加入が見込まれる被保険者の見込みの減少 ★★★☆☆

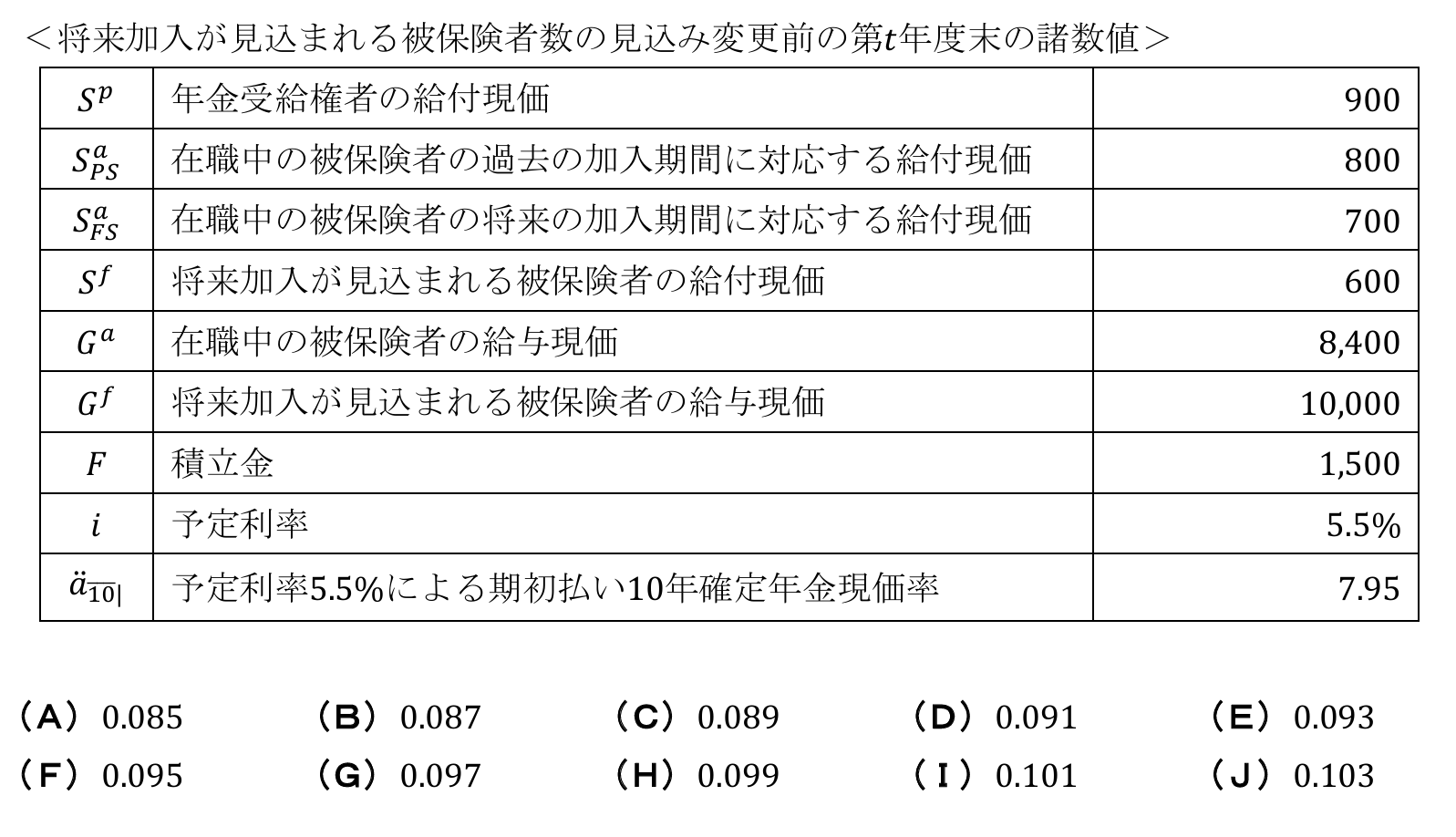

定常人口にある年金制度において、開放基金方式の計算基礎である将来加入が見込まれる被保険者数の見込みについて、第𝑡年度末の財政再計算において、第𝑡+1年度から第𝑡+10 年度までの10年間、第𝑡年度の50%水準に減少することを計算に見込み、その後第𝑡+11年度以降100%の水準に戻ることを計算に見込むことを考える。このとき、第𝑡年度末の財政再計算における標準保険料率と特別保険料率の合計として最も近いものを選択肢の中から1つ選びなさい。なお、標準保険料率および特別保険料率はそれぞれ小数点以下第4位を四捨五入し小数点以下第3位まで求めなさい。また、計算の前提は次のとおりとし、必要であれば次の将来加入が見込まれる被保険者数の見込み変

更前の第𝑡年度末の諸数値を使用しなさい。

<計算の前提>

・財政方式は開放基金方式を採用

・被保険者の新規加入は年1回期初に発生する

・被保険者の新規加入時の年齢および給与に変更はない

・給与のベースアップは見込まない

・標準保険料と特別保険料の払い込みは給与比例で年1回期初に発生する

・新規加入、保険料の払い込みは、「新規加入→保険料の払い込み」の順で発生する

・特別保険料率は未積立債務を10年間の元利均等償却で拠出するものとし、償却期間中の在職中の被保険者の給与総額は1,200から変動しないものとして算定する

・財政再計算の結果、将来加入が見込まれる被保険者数の見込み以外の計算基礎率に変更はないものとする

【アクチュアリー年金数理 2022年 第1問(7)】

◆解答解説

\(x_e\) 歳の被保険者 1 人あたり,給与 1 あたりの給付現価を \(S_{x_e}\) ,給与現価を \(G_{x_e}\) とし,財政再計算前の \(x_e\) 歳の新規加入者数を \(l_{x_e}\) ,\( x_e \)歳の新規加入者 1 人あたりの給与を \(B_{x_e}\) とする。

これより、\(S^f=S_{x_e}・B_{x_e}・l_{x_e}×\frac{1}{d}\)となる。ここで、\(S^f=600\)より、\(S_{x_e}・B_{x_e}・l_{x_e}=600×\frac{0.055}{1.055}×600\)とわかります。

これより、将来加入が見込まれる被保険者数の見込みについて、第𝑡年度末の財政再計算において、第𝑡+1年度から第𝑡+10 年度までの10年間、第𝑡年度の50%水準に減少することを計算に見込み、その後第𝑡+11年度以降100%の水準に戻ることを計算に見込むことを考えると新しい将来加入が見込まれる被保険者数の見込み\(S^{f}_{一時減少}\)は

\(S^{f}_{一時減少}=\sum_{k=0}^{9}S_{x_e}・B_{x_e}・l_{x_e}×0.5×v^{k}+\sum_{k=10}^{∞}S_{x_e}・B_{x_e}・l_{x_e}×v^{k}\)

となる。これより、\(S^{f}_{一時減少}=600×\frac{0.055}{1.055}×0.5×\ddot{a}_{\overline{10}|}+600×\frac{0.055}{1.055}×v^{10}×\ddot{a}_{∞}\)

≈475.5948

同様に財政再計算前の人数現価は

\(G^f=G_{x_e}・B_{x_e}・l_{x_e}×\frac{1}{d}\)と考えられるので、

\(G_{x_e}・B_{x_e}・l_{x_e}=10,000×\frac{0.055}{1.055}\)とわかります。

これより、財政再計算後の人数現価は

\(G^f_{一時減少}=\sum_{k=0}^{9}G_{x_e}・B_{x_e}・l_{x_e}×0.5・v^k+\sum_{k=10}^{∞}G_{x_e}・B_{x_e}・l_{x_e}・v^{k}\)

となるので、

\(G^f_{一時減少}≈7926.5807\)

となることがわかります。これより、

開放基金方式の標準保険料率は\(P^{OAN}=\frac{S^a_{FS}+S^f_{一時減少}}{G^a+G^f_{一時減少}}=\frac{700+475.5948}{8400+7926.58067}\)

≈0.072

とわかる。また、四捨五入といった端数処理を行っているため、丁寧に責任準備金を求めていく。

\(V^{OAN}=S^p+S^a+S^f_{一時減少}-0.072(G^a+G^f_{一時減少})\)

\(=1700.08099176\)

これより、特別保険料率は\(P^{OAN}_{PSL}=\frac{1700.08099176-1500}{1200×7.95}≈0.021\)とわかるので、標準保険料率、特別保険料率の和は

0.072+0.021=0.093となる。よって解答は(E)