元利合計比例方式・キャッシュバランス制度の基本を前提に、近年出題頻度の高いキャッシュバランス制度について、派生問題、応用問題を見ていきましょう。

問題1 キャッシュバランス制度の会計系問題 ★★★★★

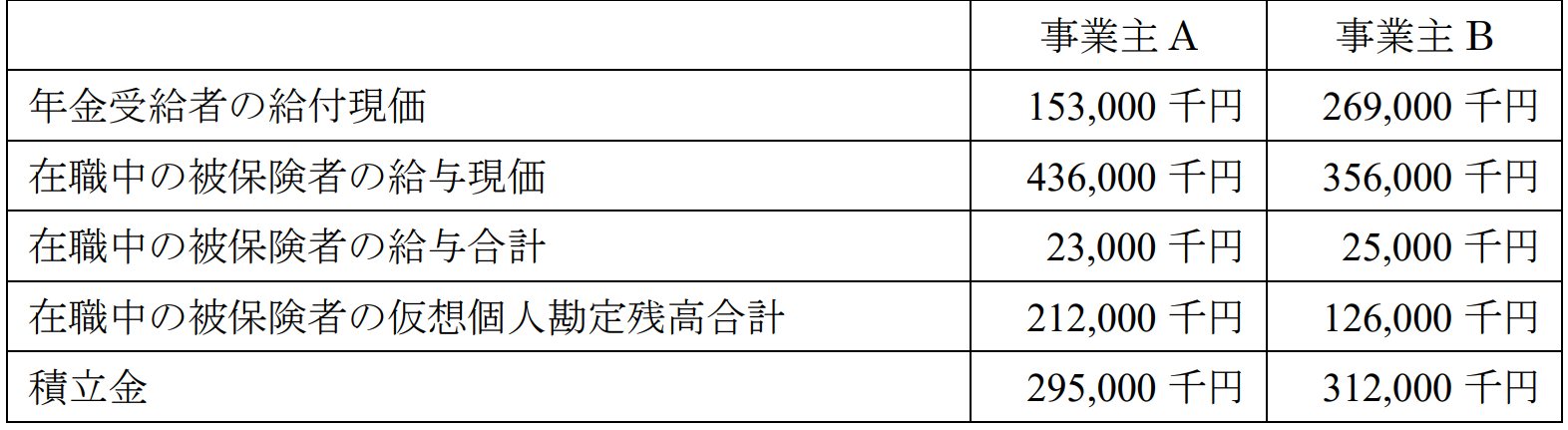

以下のようなキャッシュバランス年金制度を運営している事業主 A と B がある期末に合併し、これに伴い、年金制度も合併することとなった。

・脱退時の仮想個人勘定残高(加入期間中の毎期初の「給与× α」の、再評価率 1.5%による複利の元利合計)を、給付利率 1.5%による年一回期初払い 10 年確定年金現価率で除して計算した金額を退職の翌期初から支給する。ただし、事業主 A はα = 0.5、事業主 B はα = 0.7である。

・制度の加入および脱退は年 1 回それぞれ期初および期末に発生するものとする。保険料は年 1 回期初払いで、給与×保険料率を払い込む。定年は 60 歳。

・事業主 A、B ともに、財政方式は 20 歳を加入年齢とする加入年齢方式であり、予定利率は 1.5%である。

・合併した期末における合併前の諸数値は以下の通りである。

このとき、統合後の制度に関して、以下の 5 パターンの方針を検討している。以下の空欄に当てはまる適切な数値を解答用紙の所定欄に記入せよ。なお、財政計算後の保険料率はただちに適用されるものとし、特別保険料率の算出に当たっては在籍中の被保険者の給与合計は変化しないものと仮定する。保険料率はパーセント単位で小数第2位を四捨五入して小数第1位までとし、年数は整数とする。また、以下において、特に断らない部分の前提は、合併前と同一とする。

(1)合併に際し、年金受給者の給付設計は従前のままとし、在職中および今後入社する被保険者の給付設計は事業主 A のものに統一する。ただし、事業主 B の従業員であった者の仮想個人勘定残高は、合併前の毎期初の給与× 0.7及び合併後の毎期初の給与 × 0.5の元利合計とする。このとき、標準保険料率は \(\fbox{①}\) %であり、5 年間の元利均等償却としたときの特別保険料率は \(\fbox{②}\) %である。

※年金現価の諸数値は、下部に表があります。

(2)合併に際し、年金受給者の給付設計は従前のままとし、在職中および今後入社する被保険者の給付設計は事業主 B のものに統一する。ただし、事業主 A の従業員であった者の仮想個人勘定残高は、合併前の期間も含めて毎期初の給与 × 0.7の元利合計とする。このとき、標準保険料率は\(\fbox{③}\) %であり、元利均等償却による特別保険料率が\(\fbox{②}\)を超えない最短の償却期間は \(\fbox{④}\) 年である.

(3)合併に際し、年金受給者の給付設計は従前のままとし、在職中および今後入社する被保険者の給付設計はα = 0.6 とした制度に変更する。ただし、在職中の被保険者の仮想個人勘定残高は、合併前の期間も含めて毎期初の給与 × 0.6の元利合計とする。このとき、元利均等償却による特別保険料率が\(\fbox{②}\)を超えない最短の償却期間は \(\fbox{⑤}\) 年である。

(4)合併に際し、年金受給者及び在職中の被保険者の給付設計は従前のままとし、今後入社する被保険者の給付設計は事業主 A のものに統一する。「今後入社する被保険者及び、事業主 A の従業員であった年金受給者及び在職中の被保険者」と「事業主 B の従業員であった年金受給者及び在職中の被保険者」とで財政運営を分離することとし、前者には事業主 A の積立金を割り当てた上で加入年齢方式を適用し、後者には事業主 B の積立金を割り当てた上で閉鎖型総合保険料方式を適用する。このとき 5年間の元利均等償却による前者の特別保険料率は \(\fbox{⑥}\) %であり、後者の保険料率は\(\fbox{⑦}\) %である。なお、事業主 B の従業員であった者の基礎率は、従前のものをそのまま使用する。

(5)合併に際し、年金受給者及び在職中の被保険者の給付設計は従前のままとし、閉鎖型総合保険料

方式を適用する一方、今後入社する者については、この年金制度には加入させないこととする。こ

のとき、保険料率は \(\fbox{⑧}\) %である。なお、基礎率は、従前のものをそのまま使用する。

【年金数理人 平成29年】

◆解答解説

(1)在職中、今後入社する被保険者の給付設計はAに統一するものの、Bの従業員の仮想個人勘定残高は合併前は影響は受けないことに注意する。

\(\fbox{①}\)の標準保険料は、予定利率=再評価率=給付利率が成り立っており、仮想個人勘定残高をそのまま、年金に変えて支払う制度のため、α=標準保険料率となる。これより、

標準保険料率は50.0%となる。

※持分付与額=基準給与×持分付与率 より、本問では「持分付与額=給与×α」となっており、αは持分付与率であることがわかる。

\(\fbox{②}\)の特別保険料は、

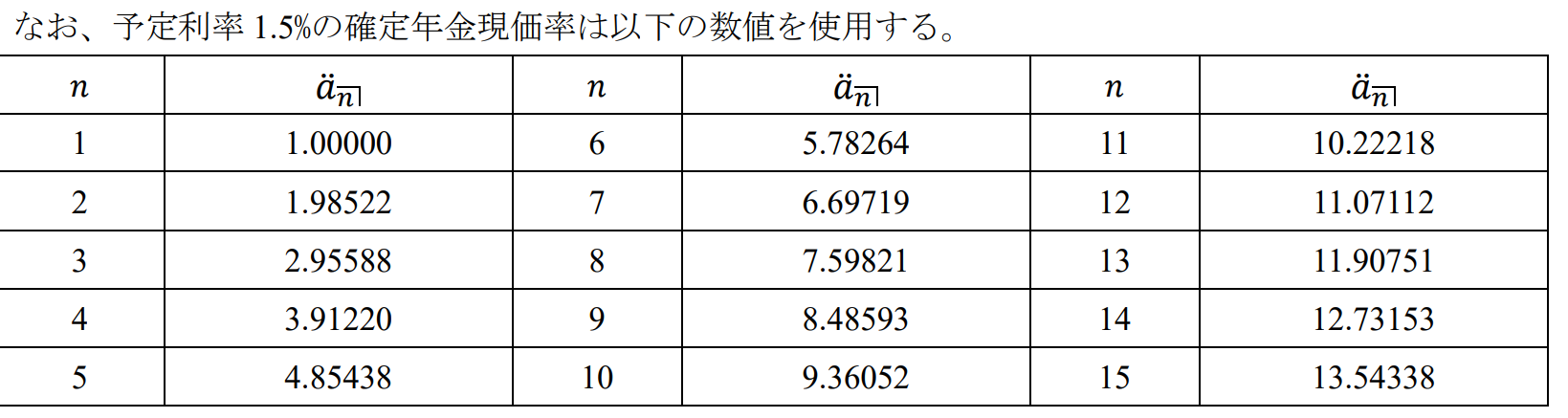

(合併後の給付現価-合併後の積立金)÷(給与総額×\(\ddot{a}_{\overline{5}|})\)より求められるので、

\(\frac{S^p_A+S^p_B+S^a_{P.S,A}+S^a_{P.S,B}-F_A-F_B}{(L_A+L_B)\ddot{a}_{\overline{5}|}}\)・・・❶

❶の分子は=153,000+269,000+\(\frac{5}{5}\)×212,000+\(\frac{5}{5}\)×126,000-295,000-312,000

=153,000となり。分母は(23,000+25,000)\(\ddot{a}_{\overline{5}|}\)=48,000×4.85438となるので、\(\fbox{②}=0.656623\)となり、65.6%とわかる。

(2)Bの事業も仮想個人勘定残高を支払う制度であり、予定利率、再評価率、給付利率のすべてが等しいので、標準保険料率は、持分付与率であるαと等しくなるため、\(\fbox{②}\)=70.0%となる。

\(\fbox{②}\)の結果より、元利均等償却による特別保険料率が0.657を超えない最短の償却期間を求めるため、不等式を立式すると

\(\frac{S^P_A+S^P_B+\frac{7}{5}S^a_{P.S,A}+\frac{5}{5}S^a_{P.S,B}-F_A-F_B}{(L_A+L_B)\ddot{a}_{\overline{x}|}}≦0.657\)

を立式する。これを変形すると

\(\frac{S^P_A+S^P_B+\frac{7}{5}S^a_{P.S,A}+\frac{5}{5}S^a_{P.S,B}-F_A-F_B}{(L_A+L_B)×0.657}≦\ddot{a}_{\overline{x}|}\)・・・❷

を満たす、xを与えられた表と照らし合わせて求めていく。

❷の左辺の分子は諸数値より、237,800となり、分母は、48,000×0.657となるので、

\(7.5405885338≦\ddot{a}_{\overline{x}|}\)

となるので、与えられた表よりx=8とわかる。

(3) (2)と同様に、

\(\frac{S^P_A+S^P_B+\frac{6}{5}S^a_{P.S,A}+\frac{6}{7}S^a_{P.S,B}-F_A-F_B}{(L_A+L_B)×0.657}≦\ddot{a}_{\overline{x}|}\)・・・❸

を考える。❸の分子は、177,400となり、分母は、48,000×0.657なので、

\(5.625317≦\ddot{a}_{\overline{x}|}\)

を満たす最小のxは、6となる。

(4)財政運営は分離されているので、各々の事業の諸数値で特別保険料を計算する必要があります。

\(\frac{S^p_A+S^a_{P.S,A}-F_A}{L_A\ddot{a}_{\overline{5}|}}\)・・・❹

となる。❹の分子は、70,000となっており、分母は、23,000×4.85438より、

0.6269550923より、62.7%とわかる。

次に、閉鎖型総合保険料の保険料について求めていく。

閉鎖型総合保険料方式の保険料率なので、

\(\frac{S^p_B+S^a_{P.S,B}+0.7G^a_{B}-F_B}{G^a_{B}}\)・・・❺

ここでの分子の0.7×\(G^a_B\)は将来分の給付を表します。

❺の分子は、332,200となる。また、分母は356,000より、保険料率は、0.933つまり、93.3%となります。

(5)こちらも閉鎖型総合保険料方式で考えるので

\(\frac{S^p_A+S^p_B+S^a_{P.S,A}+S^a_{P.S,B}+0.5G^a+0.7G^a_B-F_A^-F_B}{G^a_A+G^a_B}\)・・・❼

を考える。こちらを諸数値を用いて計算すると0.7830となるので、78.3%となります。

問題2 定額キャッシュバランス制度と財政再計算 ★★★★★

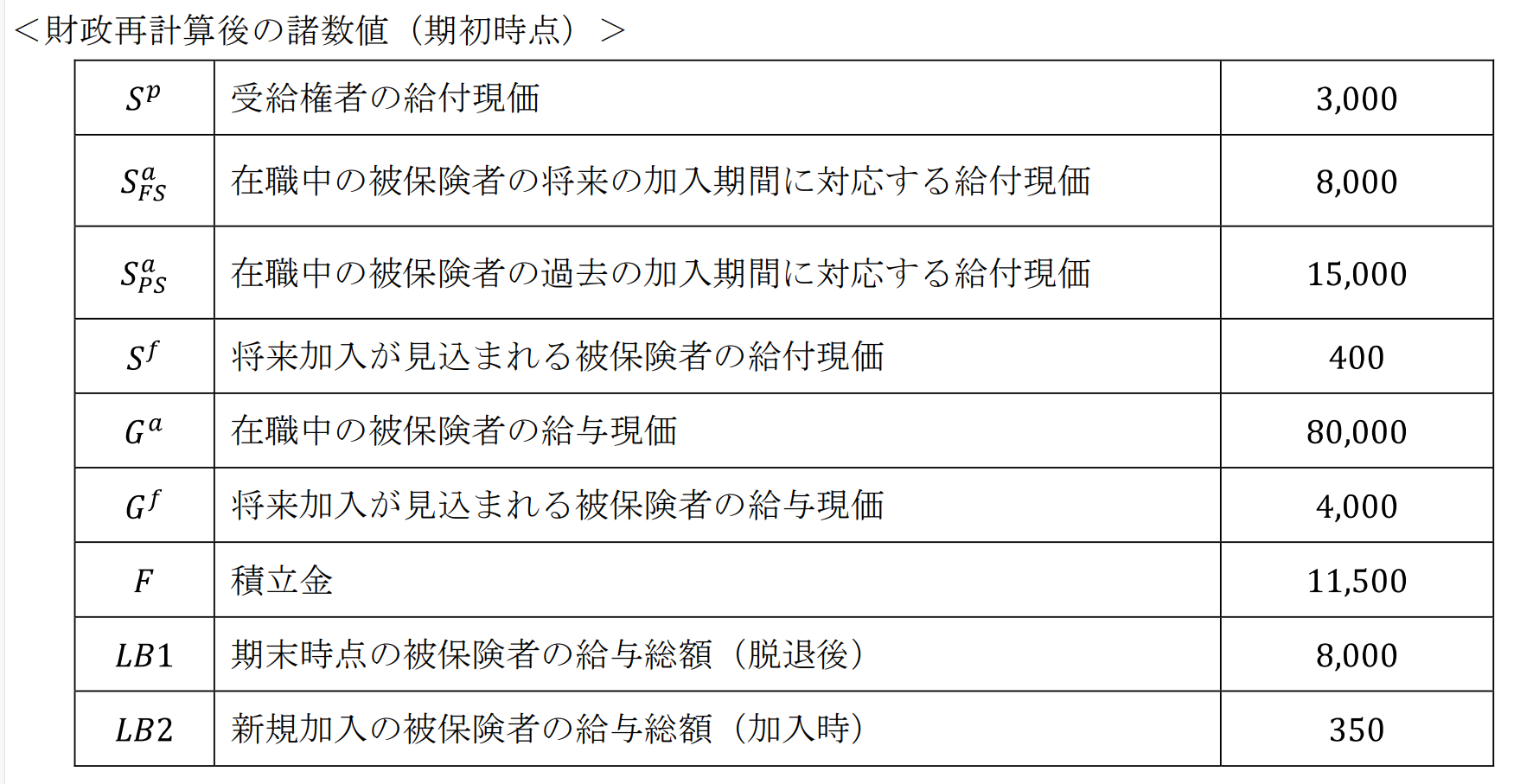

財政方式として加入年齢方式を採用している年金制度の財政再計算および財政決算を考える。この年金制度の制度内容、計算の前提および諸数値ならびに財政再計算後の諸数値を次のとおりとするとき、次の(1)~(3)について、各解答にあてはまる選択肢を選びなさい。

<制度内容>

・「加入時から脱退時までの毎期初の給与の10% (以下、給与の を付与することを「持分付与」という)に、利息付与額を加算した額の合計額」を一時金原資とするキャッシュバランス制度

・定年退職および中途退職にかかわらず、加入期間 20年未満の脱退については一時金原資を脱退時に、加入期間20 年以上の脱退については年金を支給開始年齢( 60歳)到達時から年1回期初払いで生死にかかわらず 10年間支給する(申し出れば脱退時に一時金原資を受け取ることも可能)

・年金額は、一時金原資を給付利率 の年 1 回期初払い 10年確定年金現価率で除して得た額とする

・加入時から脱退時までの期間における利息付与額の計算に用いる利息付与率は、「国債の利回りに応じた率」と定義しているため、毎期変動する

・脱退時以後支給開始年齢到達時までの期間における利息付与額の計算に用いる利息付与率および給付利率は、 2.0%で一定である

<計算の前提および諸数値>

・加入年齢は 20歳、定年年齢は60歳

・予定利率は2.0%

・利息付与率は毎期変動するため、給付現価の計算上の見込みはすべて 2.0%としている

・加入期間20年以上の被保険者が脱退したときの給付について、給付現価の計算上の見込みは当該者の75%が年金給付、25%が一時金給付を選択するものとしている

・新規加入、保険料の払い込みおよび持分付与は年1回期初に発生し、その順は「新規加入→保険料の払い込みおよび持分付与」とする

・昇給、利息付与、脱退(加入中の死亡は発生しない)・一時金給付は年1回期末に発生し、その順は「昇給→利息付与→脱退・一時金給付」とする

・年金として毎期給付される額の合計300は 、一時金として毎期給付される額の合計は 270(一時金給付直前の利息付与率の見込みは 2.0%)とする

・ \(\frac{1}{1.02}=0.98039\),\((\frac{1}{1.02})^5=0.90573\),\((\frac{1}{1.02})^{10}=0.82035\)

・利率2.0%の5年確定年金現価率(年1回期初払い):4.80773

・利率2.0%の10年確定年金現価(年1回期初払い):9.16224

(1)財政再計算後の標準保険料率は\(\fbox{①}\) 、責任準備金は \(\fbox{②

}\)である。財政再計算後の未積立債務を5 年間で定額償却する場合の特別保険料(年払いの額)は \(\fbox{③}\) 、 5年間で元利均等償却する場合の特別保険料率(年払いの率)は \(\fbox{④}\) である。①~④に最も近いものをそれぞれの選択肢の中から1つ選びなさい。なお、解答にあたっては次の<特別保険料・特別保険料率の計算の前提>を使用しなさい。記載がないものは<計算の前提および諸数値>に従うものとする。

<特別保険料・特別保険料率の計算の前提>

・財政再計算後の未積立債務が過不足なく償却されるように設定する

・元利均等償却する場合の特別保険料率は、被保険者の給与に対する一定割合として設定する

・償却期間中の被保険者の給与総額は、期末時点の被保険者の給与総額と新規加入の被保険者の給与総額の合計が変動しないものとして設定する。

(2)財政再計算の翌期に次に(A)~(E)の事象がそれぞれ、独立で発生した。(例えば、(A)の事象が発生した場合には(A)以外の事象については計算基礎率通り推移したとする)場合に、翌期末時点で剰余が発生した事象は\(\fbox{①}\)、不足が発生した事象は\(\fbox{②}\)、剰余・不足が発生要因とならない事象は\(\fbox{③}\)である。①~③に当てはまるものを全て選びなさい。なお当てはまるものがない場合は(F)を選択しなさい。

(A)特別保険料について、(1)の④の元利均等償却による方法を採用した場合に、財政再計算の翌期末において被保険者の脱退が予定よりも少なく、被保険者の給与総額の合計が増加した

(B)加入期間20 年以上の被保険者が脱退したときの給付について、<計算の前提および諸数値>よりも一時金給付を選択する割合が多かった

(C)財政再計算の翌期の実際の運用利回りと利息付与率(\(\underline{加入時から脱退時までの期間における利息付与額を求める際に利用する利息付与率}\))がともに 2.5%であった

(D)予定加入年齢よりも年齢の高い被保険者が新規加入した

(E)財政再計算と同時に給付利率を毎期変動するように変更(給付現価の計算上の見込みは )した場合に、翌期の実際の給付利率が3.5% であった

(3)特別保険料について、(1)の③の定額償却による方法を採用した場合に、財政再計算の翌期に次の事象が発生した。

<発生した事象>

・実際の運用利回りが3.2%となった

・翌期末の被保険者(翌期初に新たに加入した被保険者を含む)において、予定よりも3.0%多く昇給した

・加入期間15年の被保険者の脱退が予定よりも多く発生した(当該予定よりも多く発生した被保険者に支給する一時金の額の合計は155)

・実際の利息付与率(\(\underline{加入時から脱退時までの期間における利息付与額を求める際に利用する利息付与率}\))が2.7%となった

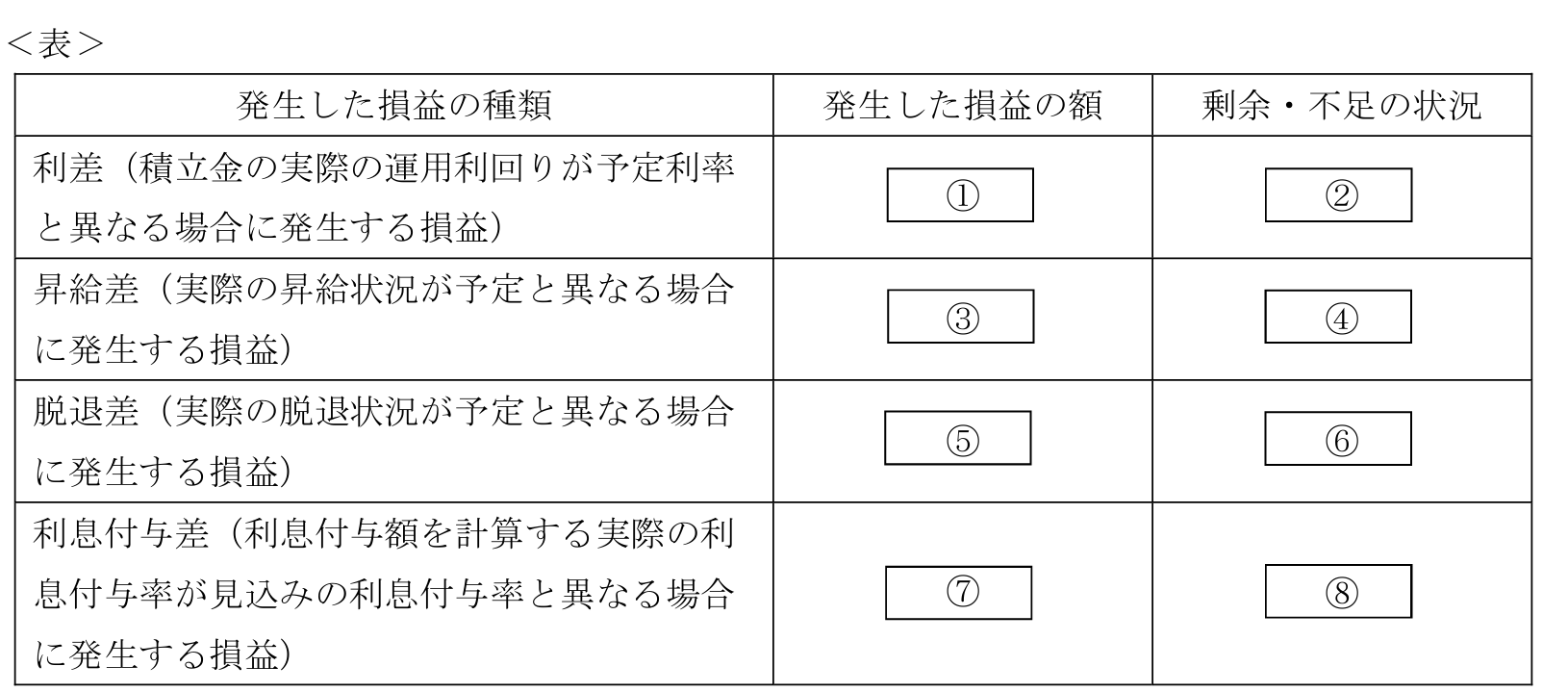

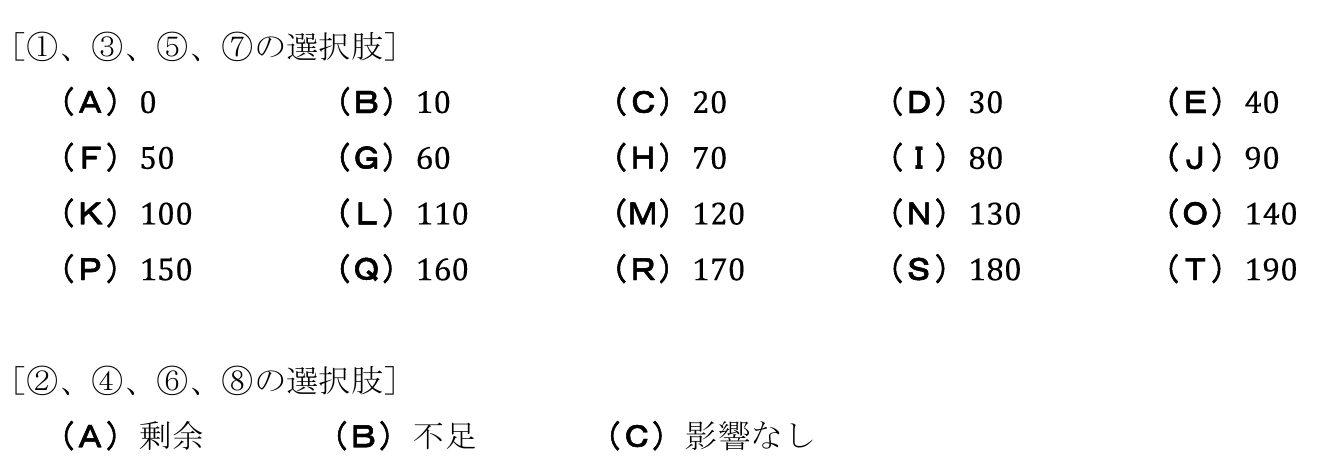

運用利回り、昇給、脱退および利息付与率以外は計算基礎率どおりに推移したとき、翌期末において発生した損益の種類ごとの当該損益の額および剰余・不足の状況は次の表のとおりであった。

(1)の③の解答の特別保険料を使用したときに、翌期末の積立金\(\fbox{a}\fbox{b}\fbox{c}\fbox{d}\fbox{e}\)は 、特別保険料収入現価は\(\fbox{f}\fbox{g}\fbox{h}\fbox{i}\fbox{j}\)、責任準備金は\(\fbox{k}\fbox{l}\fbox{m}\fbox{n}\fbox{o}\)となった。表中①、③、⑤、⑦に最も近いもの、表中②、④、⑥、⑧に当てはまる最も適切なものをそれぞれの選択肢の中から1つ選び、アルファベットの空欄に入る数値を求めなさい。なお、それぞれの金額において小数点以下第1位を四捨五入して求めることとする。

【アクチュアリー 2018年 第4問 改】

◆解答解説

(1)はそれほど難しくない。(2)以降がやや選択肢が簡易だが、検証に時間がかかるといった点で、難しい。よくある加入年齢方式の財政再計算の問題。初めに情報が多く与えられているため、混乱しないようにすることが大事。

①標準保険料率は加入年齢方式のため、\(^EP=\frac{S^f}{G^f}\)から、

400÷4,000=0.1となり、10%となる。これより①(F)となる。

キャッシュバランス制度において、予定利率、利息付与率、給付利率が同一、かつ年金額計算に用いる現価率の基となる期間(規約数値の期間)と支給期間が同一である場合、標準保険料率を計算すると、年齢、脱退、昇給によらず持分付与率(持分付与の給与に対する比率、本問では10%)に等しくなるといった性質を用いて、標準保険料を求めても構いません。

本問においては、加入年齢方式の標準保険料が\(\frac{S^f}{G^a}=0.1\)となることに加えて、在職中の被保険者が将来にかけて収支相等する率\(\frac{S^a_{FS}}{G^a}=\frac{8,000}{80,000}=0.1\)とどちらを計算しても、制度上10%に等しくなければならないことにも注意しておこう。

また、このように予定利率、利息付与率、給付利率が同一のキャッシュバランス制度を定額キャッシュバランス制度といいます。

②責任準備金は

\(S^p+S^p-^EPG^a\)

=3,000+8,000+15,000-0.1×80,000=18,000となります。これより、②(K)

③未積立債務\(^EU\)は、18,000-11,500=6,500

これより、定額償却の場合の特別保険料は

\(\frac{^EU}{\ddot{a}_{\overline{5}|}}=\frac{6,500}{4.80773}=1351.9894004≒1352\)

となります。これより、③(H)

④「新規加入→保険料の払い込みおよび持分付与」の順のため、

\(\frac{^EU}{4.80773×(8000+350)}=0.16191489825≒16%\)

よって解答は④(L)

(2)解答 \(\underline{➀:(A) ②:(C)・(E) ③:(B)・(C)}\)

(A)

翌期末において被保険者の給与合計が増加したので、積立金にかかる損益は0。

責任準備金にかかる損益も0となります。一方、翌期末における特別保険料収入現価の差損益は

(期末時点での被保険者の給与総額-期初時点での被保険者の給与総額)×\(^{PSL}P×\ddot{a}_{\overline{4}|}\)

と、給与総額が増加することにより、差益が発生するので、

当年度剰余金pl=ΔF-ΔV+ΔA

=0-0+(期末時点での被保険者の給与総額-期初時点での被保険者の給与総額)×\(^{PSL}P×\ddot{a}_{\overline{4}|}\)

以上より、これは剰余が発生した事象である。

(B)

一時金給付を選択する割合が多くなると、今期の給付総額は増加し、積立金にかかる損が発生する。一方、在職中の被保険者の責任準備金=脱退時の給付より、給付総額が増加した分だけ、責任準備金が減少する。

よって、『積立金-責任準備金』の推移の中で、給付総額が互いに相殺する形となるため、以上より、これは剰余・不足の発生要因とならない事象となります。

すなわち、本問の条件から、受給開始時点における、給付現価が一時金選択を行った場合と年金を選択した場合で変わらないということに起因しているといえます。

・一時金を選択した場合の給付現価=一時金金額=年金原資

・年金を選択した場合の給付現価=\(\frac{年金原資}{\ddot{a}_{\overline{10}|}^{給付利率}}×\ddot{a}_{\overline{10}|}^{予定利率}\)

=年金原資(給付利率=予定利率の場合)

(C)仮に財政再計算時に定常状態の場合は、翌期の実際の運用利回りjと利息付与率iが同じであれば、予定利率とは異なっていても「剰余、不足ともに発生しない事象」となる(資産、負債とも同じ率で動くため)。

本問の条件においては、(1)の積立金、責任準備金より定常状態ではないということがわかるため、検証の必要があるとわかります。

積立金については、利差益とそれに加えて、利息付与率を上回ったことで、一時金の給付増額が増額する、

\((F+P(LB_1+LB_2)+(特別保険料)-300)(0.025-0.02)-270(\frac{1.025}{1.02}-1)\)

一方、責任準備金は

\(S^a_{PS}+0.1(LB_1+LB_2)(1.025-1.02)-270(\frac{1.025}{1.02}-1)\)

となる。<諸数値>を上記にそれぞれ代入し計算すると、その差はマイナスとなるため、不足が発生した事象であることがわかる。

(D)条件より、期初に新規加入が予定より増えると、保険料収入と給付総額が増加することとなります。そのため、、積立金には、保険料収入とその利息分、また給付総額の増加によって損益が発生します。また、責任準備金は保険料収入とその利息分増加に加えて、新規加入した被保険者の責任準備金の分、増加することとなります。さらに、責任準備金には

在職中の被保険者の責任準備金=脱退時の給付

という関係のため、給付総額が増加した分、責任準備金は減少します。

そのため、積立金にかかる損益、責任準備金にかかる損益は、同額発生することとなり、剰余・不足の発生とならない事象と考えることができます。

(E)財政再計算と同時に給付利率を毎期変動するように変更(給付現価の計算上の見込みは )した場合に、翌期の実際の給付利率が3.5% となっており、見込みの給付利率率より大きい。

そのため、積立金では、給付が増加し、積立金にかかる損が発生する。

一方、給付利率の見込みは一定のため、責任準備金にかかる損益は0と計算されます。そのため、不足が発生した事象であると考えられます。

(3)

<利差について>

\((F+P(LB_1+LB_2)+C^{PSL}-300)(0.032-0.02)\)

\((11,500+0.1(8,000+3,500)+1,352-300)(0.032-0.02)=160.644\)

となる。これより、利差益とわかるので、➀:(Q)、②:(A)

<昇給差について>

積立金にかかる昇給差は、持分付与より後に昇給が発生するので0となります。責任準備金にかかる昇給差については

・脱退事由・脱退時期にかかわらず、

脱退時の給付=年金原資(仮想個人別勘定残高)

・予定利率=利息付与率の見込み=給付利率の見込み

・加入年齢方式

であるので、在職中の被保険者の責任準備金=仮想個人別勘定残高より、昇給差は発生しない。そのため、ΔF-ΔV=0-0=0となる。

③:(A) ④(C)

<脱退差について>

積立金にかかる脱退差は、期末に増加した一時金の給付分あるので、-155となります。責任準備金にかかる脱退差は、

在職中の被保険者の責任準備金=脱退時の給付=在職中の被保険者の仮想個人別勘定残高

なので、-155となる。これよりΔF-ΔV=-155-(-155)=0となる。これより、⑤:(A) ⑥(C)。

キャッシュバランス制度の設計から、昇給差、脱退差に関しては即答できるようになっておきましょう!

<利息付与差について>

積立金にかかる利息付与差は

脱退時の給付=在職中の被保険者の仮想個人別勘定残高より、

予定の一時金給付の原資の利息付与前の金額は270/(1.02)となります。

これより、利息付与率が2.7%となったときの一時金給付額は

270/(1.02)×1.027

となる。積立金にかかる利息付与差は、一時金給付の額が異なることに差から

-(270/(1.02)×1.027-270)=-1.862942

となります。※前にマイナスをつけているのは、積立金の式を立てたときに一時金給付が差し引かれるためである。

次に責任準備金にかかる利息付与差について考える。

利息付与差((\(\underline{加入時から脱退時までの期間における利息付与額を求める際に利用する利息付与率}\)))は、在職中の被保険者の責任準備金のみに影響を与えることとなります。そのため、ここを考察していく。

予定では、脱退直後の被保険者の責任準備金は

\(\left\{S^a_{PS}+0.1(LB_1+LB_2)\right\}1.02-270=15,881.7\)

となります。対して、加入時から脱退時までの期間における利息付与額を求める際に利用する利息付与率以外は予定通り推移した場合の実際の被保険者の責任準備金は、

\(\left\{S^a_{PS}+0.1(LB_1+LB_2)\right\}1.027-270×\frac{1}{1.02}×1.027=15,990.692059\)

となります。よって、責任準備金にかかる利息差は予定と実績の差から

15,990.692059-15,881.7=108.992059

となります。これよりΔF-ΔV=-1.852943-108.992059=-110.845001となるので、⑦:(L)、⑧:(B)

となる。

翌期末の積立金は

\(\right\{F+P(LB_1+LB_2)+C^{PSL}-300\left\}1.032-270\frac{1}{1.02}×1.027-155\)

=13,388.531059

翌期末の責任準備金は

\((S^p-300)・1.02+15,990.692059-155=18,589,692059\)

となる。

翌期末の特別保険料収入現価は

\(C^{PSL}・\ddot{a}_{\overline{4}|}=1,352・(4.80773-1)1.02=5,251.011979\)

問題3

あるキャッシュバランス制度がある。制度内容、前提および諸数値を次の通りとするとき、(ア)~(ウ)の各問題について答えなさい。

<制度内容>

・60歳から20年保証期間付終身年金(年1回期末払い)を支給する

・各年金受給権者に対する各年度の年金額は、当該年金受給権者の60歳時点の仮想個人別勘定残高を各年度の給付利率に応じた20年間の確定年金現価率(期末払い)で除した額とする

・各年度の給付利率は、当該年度の実際の運用利回りとする

<前提>

・予定利率は2.0%

・予定死亡率は、90歳未満の全年齢で5.0%、90歳で100%とする

・𝑋年度以降の給付利率の見込みは2.0%

・期末において、「死亡の発生→給付の支払い」の順で発生する

・新規加入は発生しない

・𝑋年度初において、被保険者は存在せず、65歳の受給者𝑌が1人存在している

・𝑋年度初の受給者𝑌の給付現価は1,000である

(ア)受給者Yの60歳時点での仮想個人別勘定残高として最も近いものを選択肢のなかから1つ選びなさい。

(A)860 (B)890 (C)920 (D)950 (E)980

(F)1,010 (G)1,040 (H)1,070 (I)1,100

(J)1,130

(イ)X年度の実際の運用利回りが4.0%となり、X年度末まで受給権者Yが生存したため年金が支払われた。このとき、「X年度の実際の給付利率が見込みよりも高いことによる実際の年金額と見込みの年金額の差額」として最も近いものを選択肢の中から1つ選びなさい。

(A)11 (B)13 (C)15 (D)17 (E)19

(F)21 (G)23 (H)25 (I)27 (J)29

(ウ)(イ)の事象の後、𝑋年度末に財政再計算を行い、予定利率および𝑋 + 1年度以降の給付利率の見込みについて3.0%に引き上げることとした。その他の計算基礎率は変更しない。このとき、「予定利率および給付利率の見込みを引き上げることにより発生する剰余金または不足金の額」として最も近いものを選択肢の中から1つ選びなさい。

(A)10の不足 (B)8の不足 (C)6の不足 (D)4の不足

(E)2の不足 (F)2の剰余 (G)4の剰余 (H)6の剰余

(I)8の剰余 (J)10の剰余

【アクチュアリー2022年 第2問(4)】

◆解答解説

受給権者Yはすでに5年間年金の受給をおこなっている状態。そのことを踏まえて、すでにわかっているX年度の給付現価から60歳時点での仮想個人別勘定残高Aを求めていく。

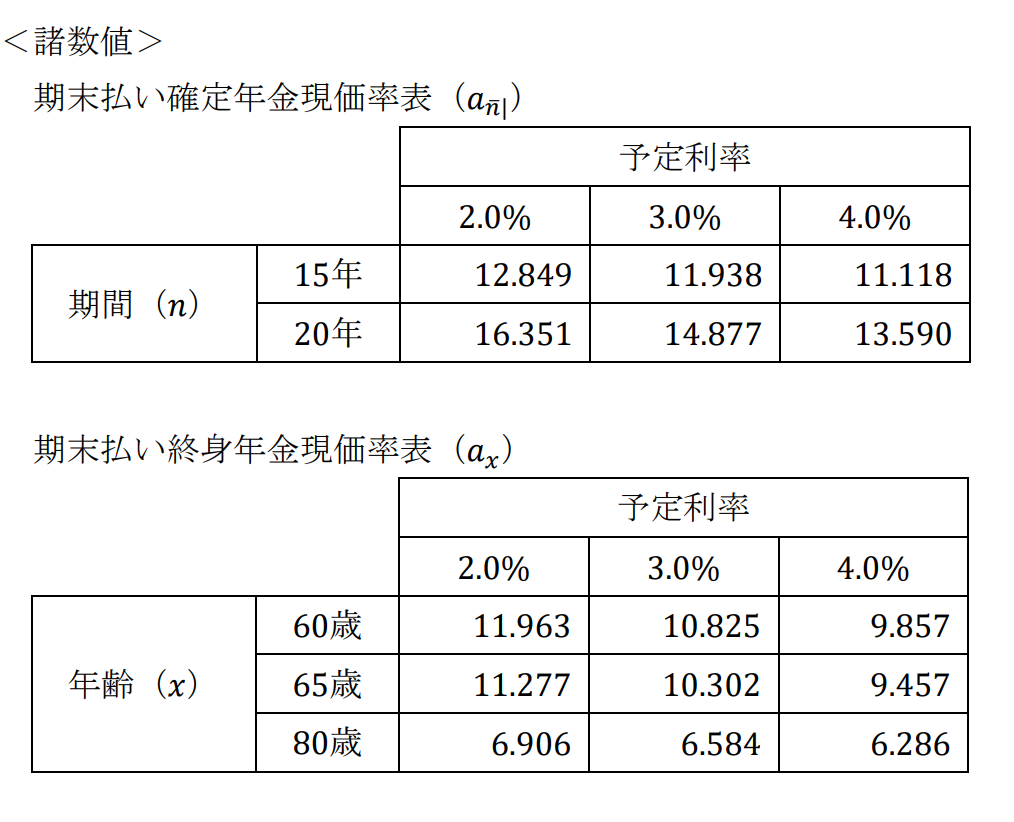

\(1,000=\frac{A}{a_{\overline{20}|}}(a_{\overline{15}|}+_{15}p_{65} v^{15} a_{80})\)

となる。これより、AはA=1073.868とわかるので、解答は(H)となります。

(イ)

仮想個人別勘定残高と既約数値から年金額を求める問題。

本問では規約数値は『各年度の給付利率に応じた20年間の確定年金現価率(期末払い)で除した額とする』とあるので、各年度ごとに年金額を決定している年金制度といえます。そのことを踏まえて、年金額を求めていく。

仮想個人別勘定残高はすでにわかっているので見込み通りの年金額Bは

\(B=\frac{A}{a_{\overline{20}|}}=\frac{107.868}{16.351}\)

=65.675983103≒65.676

となります。

ただ実際の年金額は

\(B’=\frac{A}{a_{\overline{20}|}(4.0%)} \)

=\(\frac{1073.868}{13.590}\)

79.0189845475≒79.019となる。よって、年金額の差は、

B’-B=13.343となります。解答は、(B)

(ウ)予定利率および給付利率の見込みを変更する前のX年度末の給付現価は、被保険者が66歳時の給付なので、

\(S_1=65.676(a_{\overline{14}|}+_{14}p_{66}v^{14}a_{80})\)・・・❶

ここで

\(\frac{a_{\overline{15}|}}{v}=1+・・・+v^{14}\)より、

\(a_{\overline{14}|}=\frac{a_{\overline{15}|}}{v}-1\)

=13.159799995≒13.10598となります。これより、❶の給付の式は

❶=\(65.676(13.10598-1+(\frac{0.95}{1.02})^{14}・6906)\)

=962.706

となります。

これと財政再計算した場合の給付現価は

\(S’_1=\frac{A}{a_{\overline{20}|}^{(i=0.03)}} (a_{\overline{14}|}^{(i=0.03)}+_{14}p_{66}v^{14}_{i=(0.03)}・a_{80}^{(i=0.03)})\)

となり、❶を同様に計算すると

\(S’_1=968.617\)となるので、\(S’_1-S_1=5.911\)

となります。よって、(C)6の不足となります。

|

キャッシュバランス制度の持分付与額と標準保険料が同じになる場合について 最も言及している参考書だと思います。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/418a566a.744e64ad.418a566b.9eceecb5/?me_id=1310259&item_id=10529704&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbooksdream%2Fcabinet%2Fracoon_102%2F4489023421.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ピンバック: 【年金数理】元利合計比例方式・キャッシュバランス制度(Cash Balance Plan) – wakuwaku math